我们将见证功率电子行业一个非凡SiC时代的开启!

我们将见证功率电子行业一个非凡SiC时代的开启!

过去的2020年,功率电子行业的明星莫过于SiC(碳化硅)开始加快了进入汽车行业的脚步。电动汽车包括三种功率转换器:主逆变器、DC-DC转换器和OBC(车载充电器),其中主逆变器功率级别最高,因此也是最需要使用SiC来提升效率的应用,其中功率半导体器件最多,所以是最大的细分市场。

最大对手是硅IGBT

今天的SiC正经历硅IGBT技术所走过的历程。1986年,IGBT首次商业化发布,之后一发不可收拾,经过不断改进和发展,创新器件层出不穷。今天,得益于硅成熟的基础设施和工艺,除了性能改进外,逐步向12英寸硅晶圆的过渡,令硅IGBT的成本进一步降低,所以SiC等宽禁带半导体面对的对手仍然后劲十足。

不过,SiC MOSFET在更高频率和温度下运行的特性更胜一筹,是进入1200V级别功率器件的理想选择,但其高于硅的制造成本,加上IGBT技术已很成熟,让最新型的IGBT在市场上仍能立于不败之地,可以在标准化和广泛采用方面更进一步。

从技术角度看,SiC MOSFET功率模块面临的问题和IGBT一样,模块中不匹配的CTE(热膨胀系数)容易使各层相互分离,引发器件失效。SiC的问题更为严重,主要是材料密度引起的热耗散,因此需要有合适的封装和系统集成创新方案。

但有一点可以肯定,SiC MOSFET在高温下导通电阻非常低,结合其在所有温度范围内都具有比同类硅IGBT更好的开关性能,如果辅以先进的创新封装,既可以简化汽车电力系统的热设计,也可以实现更高效、紧凑和轻量的系统。

电动汽车SiC商用时代开启

本世纪初,SiC器件开始商业化应用。20年来,它已从国防军工等不计成本的高端市场走进寻常市场应用。随着越来越多的公司开发SiC器件,其发展势头日益迅猛。在汽车领域,作为颠覆性技术的SiC将为电动汽车应用带来创新和最新的商业机会。

事实上,SiC的汽车商用早在2018年即已开始。第一个采用SiC器件封装解决方案的主机厂是特斯拉。当时,Model 3逆变器搭载了意法半导体(ST)的SiC功率模块,这是SiC功率模块在电动汽车中的首次商用。

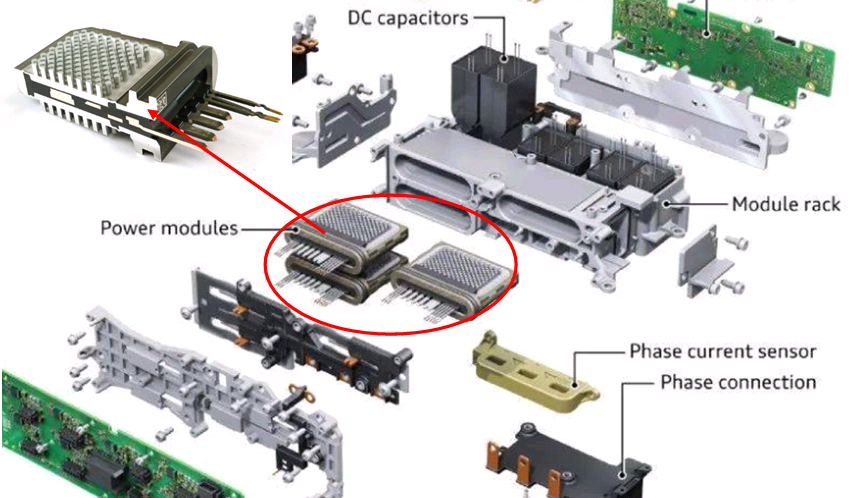

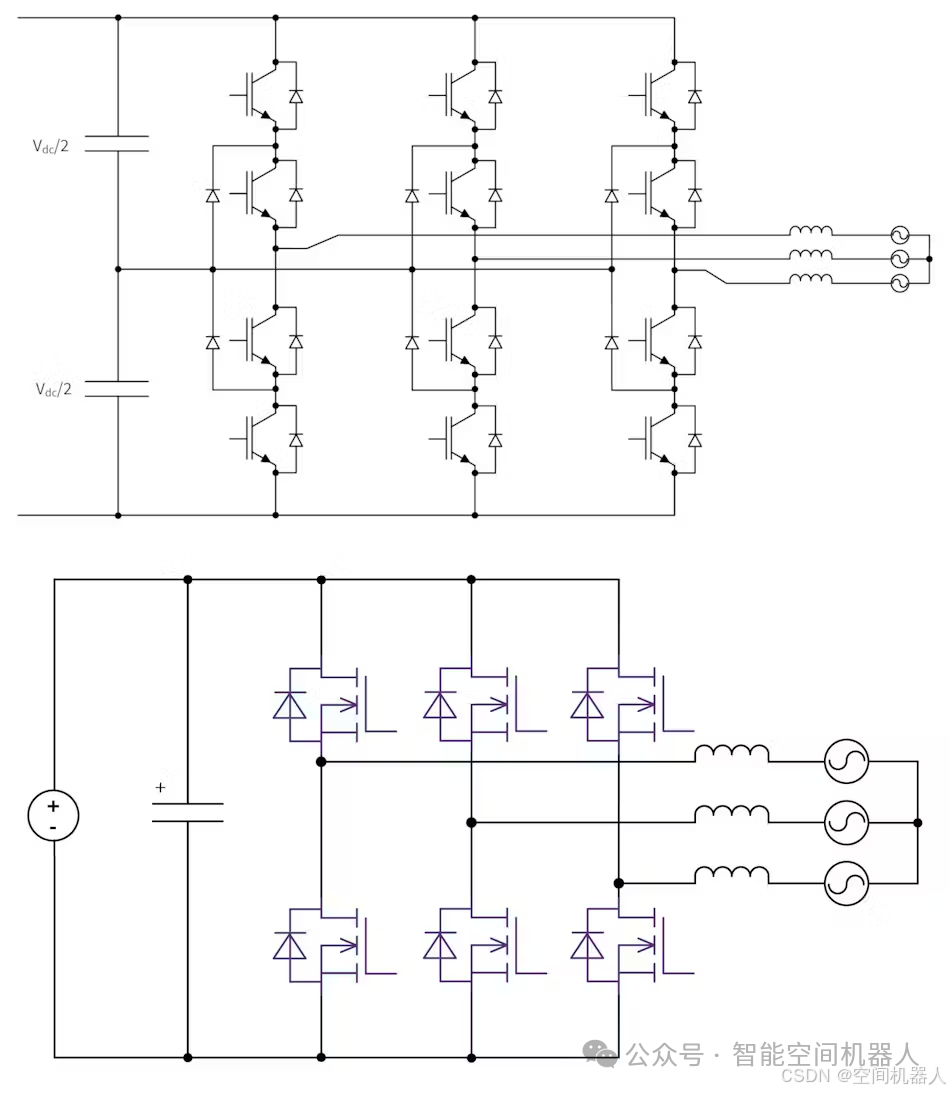

电动汽车首款商用SiC模块

ST为特斯拉打造的逆变器由24个1合1功率模块组成,模块封装在Pin Fin散热片上。每个模块包含两个采用片芯连接解决方案的SiC MOSFET,并通过铜夹直接连接在端子上,以利用铜基板散热,降低传导损耗和开关损耗。

同年,英飞凌也推出了第一个双面冷却IGBT模块FF400R07A01E3,当然它还是硅器件;三菱电机的第7代IGBT J1系列650V大功率汽车功率模块也是如此。这些硅基模块在封装设计和材料解决方案上与ST的SiC MOSFET差别很大。从那以后,研发SiC MOSFET的头部半导体公司都加持了SiC,并从市场获得了很好的回报。

当时,在积极立法的推动下,减少二氧化碳排放已成为未来的主旋律。主机厂已将汽车电气化作为一种非常有效的方式来减少其车队的二氧化碳排放量,从而避免沉重的经济处罚。此前很长一段时间,标准逆变器功率模块集成的是硅IGBT,但在电动汽车中,发动机舱的空间非常有限,很难容纳控制电动汽车牵引电机的功率控制单元(PCU)。因此,PCU必须有更高的功率密度,体积更小。

由于SiC器件可以在更高的结温和更高的开关频率下以更小的芯片尺寸工作,成为了高压工作条件下硅的有力竞争者。然而,高功率密度需要更好的散热能力,要用新的封装来提高器件性能。为实现这一目标,制造商们开发了不同的解决方案,例如减少引线键合或使用模压成型(overmolded)结构来有效地冷却功率半导体芯片,同时降低互连电感,提高器件的可靠性。

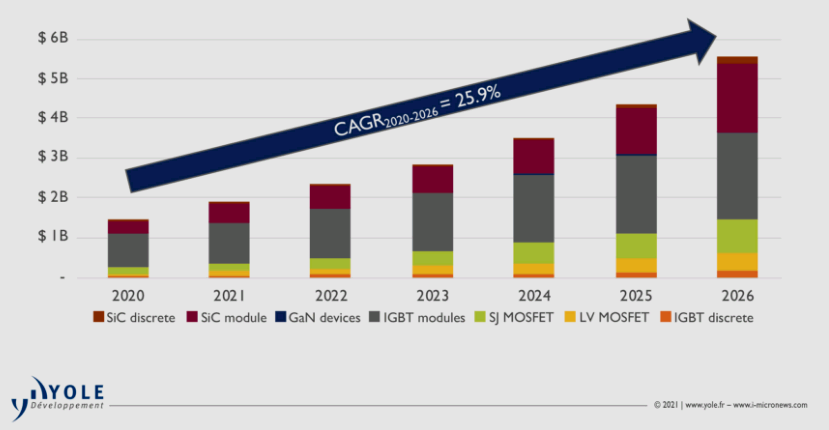

未来SiC模块市场将加速攀升

根据Yole最近发布的《2021年电动汽车功率电子产品报告》预计,到2026年,电动汽车主逆变器市场将达195亿美元,占整个电动汽车/混合动力汽车(EV/HEV)转换器市场的67%,复合年增长率为25.9%。在功率半导体市场,IGBT和SiC模块之间的技术角逐的序幕已经拉开,而到2026年后者的价值将会翻三番。

xEV半导体功率器件市场预测

实际上,目前SiC模块的成本仍然是650V IGBT模块三倍左右,但随着生产规模的扩大,并逐步采用8英寸晶圆,以及汽车用户应用批量的增加,两者价格的差距将日渐缩小。

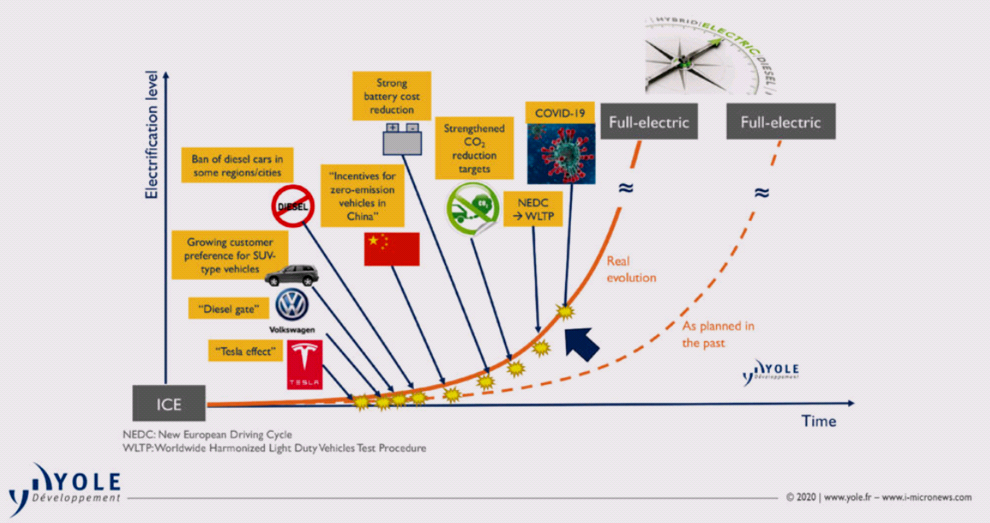

SiC的最大应用场景是BEV

在今天的汽车市场,SiC已经成为最具活力的技术之一,设计导入机会很多,其渗透率正在快速增长。那么,在EV/HEV系统中,SiC的最大应用场景在哪里?Yole认为,不同电气化水平的车型,包括轻度混合动力电动汽车(MHEV)、全混合动力电动汽车(HEV)和插电式混合动力汽车(PHEV)、零排放电池电动汽车(BEV)和燃料电池电动汽车(FCEV)对SiC的需求有所不同。

过去,人们预计向全电动汽车的过渡速度会相当缓慢和渐进。这主要是由于电池成本高,行驶里程短。近几年,由于电池技术的快速发展、制造成本的降低、供应链的整合等诸多因素,BEV的发展正在提速。

汽车电气化发展进程

BEV被认为是汽车电气化的终极目标,因此意味着可持续的商机。而且其中的牵引逆变器、蓄电池和电动机是体现不同主机厂车辆技术性能的三个关键区别因素。特别是逆变器效率的提高可以降低从电池到电机的能量损耗,延长行驶里程,直接影响车辆的性能和用户的驾驶体验。

现在,主机厂在功率模块的设计和制造方面越来越激进。但由于开发高性能、低制造成本的功率模块封装对主机厂来说有一定难度,一些主机厂更倾向于直接采用上游厂商提供的SiC MOSFET模块。

因此,SiC技术应用成功的关键因素之一是供应链安全。在最初特斯拉Model 3、Model S和Model X相继采用SiC后,不仅展示了SiC在牵引逆变器中的全部性能优势,也缩小了硅和宽带隙之间的鸿沟。自那时起,汽车用SiC器件的发展速度不断加快,主逆变器和车载充电器设计成倍增加,搭载SiC的新车型也开始增多。

2020年,作为特斯拉竞争对手的主机厂都搭载了全SiC模块的主逆变器:比亚迪推出了纯电动车车型“汉”,Lucid推出了Lucid Air。韩国现代、奥迪、大众、戴姆勒和通用汽车也都在研发SiC解决方案。

随着SiC器件的成功应用,为了满足日益增长的需求,领先衬底制造商Cree、SiCrystal(ROHM)、II-VI等在晶体生长方面进行了大量投资,而几乎所有领先的设备制造商都收购或加速了晶圆技术的内部增长。2019-2020年间,领先的SiC器件制造商ST、英飞凌和安森美半导体(ON Semiconductor)与头部晶圆和SiC晶体供应商Cree|Wolfspeed、SiCrystal和GTAT等签署了长期合作协议。

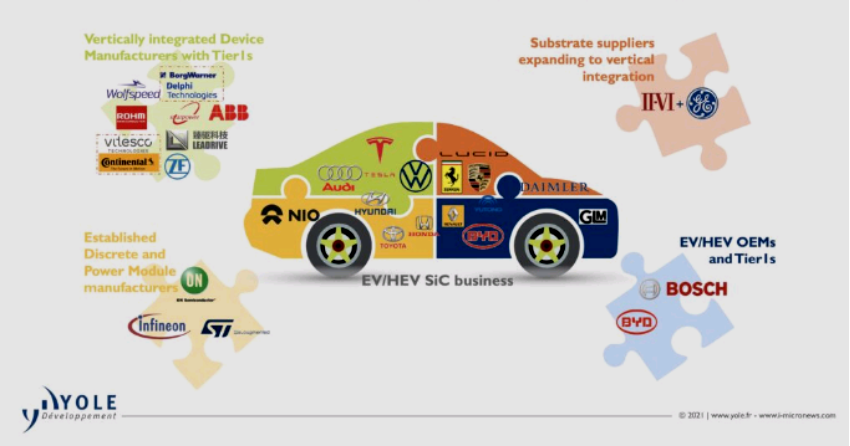

涉足车用SiC的上下游厂商

自从800V电池系统电动汽车问世以来,1200V SiC越来越受到人们的关注。经过几年的发展,针对牵引逆变器应用的1200V SiC MOSFET技术已成为众多器件制造商的优先选择。下一个重点是开发合适的封装,以充分利用SiC MOSFET的附加价值。

“面向制造的设计”是关键

在电动汽车中,发动机舱的可用空间非常有限,因此,电动汽车中的电动传动系要更小,还要有更高的功率密度。这就需要用新的封装来提高器件性能。事实上,在更高的温度下,标准塑封可能会在不同层面上出现可靠性问题,包括其中的引线键合、基板到封装的连接。此外,为了在竞争激烈的市场中保持竞争力,功率模块制造商必须在高可靠性和保持成本效益之间取得平衡。

事实上,具有最高性能的解决方案并不一定是客户需要的,功率模块材料的选择和设计是影响器件性能的基础,而“面向制造的设计”是降低成本的关键。

由于电动汽车仍然是一个相对较新的业务领域,许多参与者都在通过高性能来实现产品的差异化。这通常是通过使用专有模块设计来实现的,即采用能够实现高性能的封装解决方案,以保证根据性能要求将模块更好地集成到最终系统中。

从应用看,在实际封装中可以发现不同的趋势,包括:转移模塑(transfer molding)结构、塑料外壳、金属外壳;基板上Pin-Fin散热器;基板组件集成设计;单面或双面冷却技术;SiN-AMB(氮化硅-活性金属钎焊)基板;银烧结片芯连接、丝网印刷、锡基连接。事实上,SiC片芯、银烧结片芯连接和SiN-AMB陶瓷基板已成为最高性能、最高可靠性的电动汽车牵引逆变器SiC功率模块的“金三角”。

在封装方面,模压双面冷却模块以散热器封装取代了塑料外壳,使逆变器更加紧凑和高度模块化。例如日立2019年为奥迪e-tron和保时捷Taycan开发的双面冷却功率模块以集成基板为金属外壳,采用直接水冷型双面冷却实现了逆变器的小型化。

SiC模块封装设计因车而异

无独有偶,英飞凌和丰田也开发了双面冷却解决方案。其模块的不同不仅是开关的数量,而且材料也不一样,包括引线框架、侧壁(Spacer)和片芯连接材料。

此外,基板对散热有很大影响;铜已被广泛用作引线框架材料,而新型集成散热片Pin Fin、AMB陶瓷基板正日益受到重视。此外,焊料在提高模块可靠性方面的作用不可小觑,特别是在更高的温度下。银烧结的使用越来越普遍,无论是在片芯下还是在基板下都有使用。

散热系统需要创新

为了减少连接引起的电感,人们发现粗线连接已经落伍,铜夹或更宽的连接更具优势。在灌封胶方面,三菱J1系列650V大功率汽车模块使用了新的导热环氧树脂,而不是传统的硅胶。环氧树脂的散热性比较好,具有更好的耐高温特性。

竞争将降低SiC成本

我们现在可以自信地说,SiC将不断与低成本且成熟的硅直接竞争,而硅本身就是一个移动的靶子。可以预期,在最初关注高性能和高可靠性之后,SiC的开发重点将转向降低成本,以更好地与硅基IGBT功率模块进行竞争。

在封装方面,功率模块正朝着使用高性能材料和减少层数、尺寸和接口,同时保持电气、热和机械特性的方向发展。未来将会有更多的创新设计和封装解决方案出现,特别是可以通过集成节约成本的解决方案。

鉴于SiC在电动汽车和混合动力汽车逆变器和充电基础设施、光伏(PV)逆变器和电源中的应用日渐增加,英飞凌、Wolfspeed、ST、ROHM、三菱电机和许多其他老牌硅公司都提供了SiC组合。

在生态系统方面,最有力的竞争者之一是Wolfspeed。这家垂直整合的SiC公司从衬底材料到SiC器件生产环环相扣,为汽车主机厂赢得了多项设计导入。最近,该公司加大了投资。计划于2022年在纽约开设新的制造工厂,进一步完善生态系统。

在这个令人兴奋的市场,我们将见证功率电子行业一个非凡SiC时代的开启!

编辑:jq

-

逆变器

+关注

关注

283文章

4715浏览量

206695 -

光伏

+关注

关注

43文章

2966浏览量

68879 -

SiC

+关注

关注

29文章

2804浏览量

62608

原文标题:碳化硅与硅在汽车市场大动干戈

文章出处:【微信号:bdtdsj,微信公众号:中科院半导体所】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

瞻芯电子荣获SiC行业三大奖项

SiC功率器件的特点和优势

什么是SiC功率器件?它有哪些应用?

SiC功率器件性能和可靠性的提升

碳化硅(SiC)功率器件市场的爆发与行业展望

全面的SiC功率器件行业概览

如何实现高功率密度三相全桥SiC功率模块设计与开发呢?

一文解析SiC功率器件互连技术

SiC规模将超560亿?

工商网监

工商网监

评论