大立科技发布了2020年年报,公司实现营业收入10.9亿元

大立科技发布了2020年年报,公司实现营业收入10.9亿元

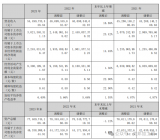

4月22日 ,大立科技发布了2020年年报, 报告期内,公司实现营业收入10.9亿元,同比增加105.52%;营业利润4.53亿元,同比增加200.54%;归属于上市公司股东的净利润3.9亿元,同比增长187.56%。

境外收入高速增长,在手订单充足

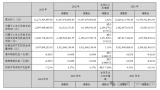

对于业绩的大幅度提升,大立科技表示,报告期正值新型冠状病毒疫情持续爆发,公司作为工信部疫情防控重点物资生产企业,疫情期间一直持续满负荷生产;同时,传统主营业务中的型号装备产品订货持续快速增长,公司实现按期高质量交付,助推了公司业绩大幅增长。从收入结构来看,公司去年来自境内的收入为8.05亿元,占比73.85%;来自境外收入为2.85亿元,占比为26.15%,同比增长高达628.65%。

此次疫情显著提高了社会对红外设备的认知度和下游应用领域的潜在机会,大立科技预测防疫产品需求将由突击爆发转为长期持续、稳定增长的新阶段,如:大健康、养老产业等新行业都对红外人体测温提出了明确的新需求。

资料显示,大立科技主要业务涵盖红外及光电类产品和巡检机器人类产品两大领域。公司在红外及光电产品相关领域深耕多年,是国内少数拥有完全自主知识产权,能够独立研发、生产红外热成像相关核心芯片、机芯组件到整机系统全产业链完整的高新技术企业。

产品应用取得新突破,拓宽产品赛道

作为国内行业的领军企业之一,大立科技拥有近20年的人体测温产品经验,拥有国内唯一的非制冷红外焦平面探测器(非晶硅)产业化基地。前期发布的业内首款3072 × 2048分辨率600万像素级红外探测器,巩固了国内非制冷红外焦平面探测器领域领导者的地位。作为红外热成像领域具有国际竞争力的本土企业之一,公司产品广泛应用于防疫、国防、电力、石化、 安防、个人消费等行业。在装备领域,公司不断拓展应用场景,紧贴用户需求,不断优化产品结构,实现在精确制导、火控瞄准、夜视侦察和光电对抗等多领域提供产品,近年还成功拓展了光电惯导领域。

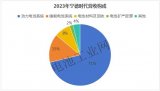

此次疫情期间,大立科技防疫产品性能已达到欧美发达国家质量标准,产品受到国内外客户的高度认可,订单充足。数据显示,红外及光电类产品2020年营收达9.97亿元,占比91.42%,同比增长104.15%。

此外,大立科技还围绕“新基建”需求,深挖巡检机器人在特高压、轨道交通和大数据中心等新兴建设领域的市场潜力,在电力行业的基础上,现已成功开拓巡检机器人在轨道交通和IDC数据机房等领域的应用,拓宽产品赛道。2020年,巡检机器人营收为6596.71万元,占比6.05%,同比129.61%。

2020年通过对北京航宇智通技术有限公司的并购,大立科技进入航空光电系统产品领域。公司方表示:该中心的设立将使公司迅速跻身国内综合光电系统行业研制单位前列,实现公司在光电技术专业领域创新跨越式发展,后续将与杭州、 上海两地研发中心实现协同,充分利用各地优势整合资源,加速公司技术升级。

自动驾驶领域,大立科技利用在车载夜视领域的多年积累,为自动驾驶技术提供低成本视觉感知方案,为“端到端”的自动驾驶规模化应用提供可能;还积极推进低成本晶圆级封装红外探测器在智慧楼宇、智慧工厂等物联网应用领域的拓展。

报告期内,大立科技持续加大技术研发和新品开发,报告期内研发投入1.23亿元,占公司营业收入的11.30%。

2020年,大立科技定增成功发行,期初9.7亿元募资计划获足额认购。大立科技称,此次募集资金投建的“全自动红外测温仪扩建项目”,将有效扩充公司测温类产品的产能,提升公司在面对诸如疫情等应急性事件的生产能力;“年产30 万只红外温度成像传感器产业化建设项目”将大幅提升核心器件非制冷红外探测器的产能,以应对公司装备和民用产品产能扩张。

同时,公司还考虑了产业升级的需要,在本次募投项目中亦安排了“光电吊舱开发及产业化项目”,以显著提升公司红外装备研制水平,并在机载装备领域实现从核心设备到整机系统的产品线升级,进一步提升公司装备业务发展空间。

责任编辑:lq

-

机器人

+关注

关注

211文章

28512浏览量

207498 -

红外光电

+关注

关注

0文章

18浏览量

7760 -

红外热成像

+关注

关注

2文章

351浏览量

15134

原文标题:大立科技红外光电、巡检机器人两大核心业务双开花

文章出处:【微信号:MEMSensor,微信公众号:MEMS】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

亚信科技2024年上半年实现营业收入29.94亿元

华为2023年实现全球销售收入7042亿元

蓝思科技发布2023年年度报告:营收544.91亿元,同比增长16.69%

雷曼光电披露2023年年度报告:营业收入11.13亿元,同比增长2.77%

长电科技公布2023年年度报告:全年实现营业收入人民币296.6亿元

BOE(京东方)发布2023年年报 稳定经营促进高质量发展

商汤科技2023年生成式AI收入增至12亿元

宁德时代发布2023年年报:营业收入首次突破4000亿元大关!

深天马发布2023年年度报告:营业收入322.71亿元,同比上升2.62%

晶合集成:营业收入约72.44亿元 同比减少93.1%!

新增订单约83.6亿元,中微公司2023年净利润预增45%

工商网监

工商网监

评论