远峰科技选择的高负债运营方式,导致其近三年资产负债率均超70%

远峰科技选择的高负债运营方式,导致其近三年资产负债率均超70%

集微网消息,数字技术开始应用于汽车电子行业至今,产品的智能化和网联化程度不断加强,持续推动汽车电子市场规模稳步提升。根据国元证券研究中心数据显示,2018年入门紧凑型汽车和中高端型汽车和对汽车电子的需求量分别约为15%和28%。因此,汽车电子的渗透率呈持续提高的态势。

在市场规模稳步提升的过程中,智能汽车部件厂商发展迅速,布局较早的德赛西威、华阳集团等国内老牌企业已开始享受汽车智能化的红利。而早期主要经营流媒体后视镜的远峰科技在近几年也开始开拓智能座舱产品的业务,三年时间实现了业务营收翻倍增长。远峰科技也开启科创板IPO,目前进入“已问询”状态。

从招股书来看,远峰科技选择的高负债运营方式,导致其近三年资产负债率均超70%;不过,远峰科技与供应商雷腾科技在已披露年报中的交易额和应收应付额等数据上存在较大出入,财务数据上的疑点也引起市场高度关注。

核心产品表现不佳,开拓新业务线

天眼查显示,远峰科技成立于2012年,其早期的经营范围为车载导航、计算机软硬件开发等,目前其主要产品及服务涵盖了智能驾驶辅助产品、智能座舱产品、智能互联产品以及车联网技术开发服务等,具体产品主要有流媒体后视镜、车载多媒体主机、车载多媒体显示屏、T-BOX 及智能手环钥匙等。

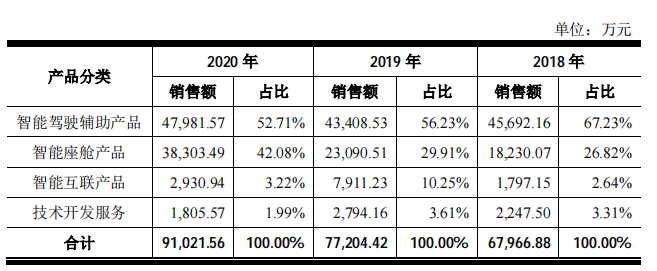

从产品营收构成来看,远峰科技产品分类多,其中智能驾驶辅助产品营收占比超过一半。不过,远峰科技的智能驾驶辅助产品中仅列出了流媒体后视镜一项,并无备受市场关注的自动驾驶等相关产品。

从远峰科技的发展历史来看,该公司的快速发展主要是凭借流媒体后视镜这一单品,这也是它的核心产品。2016年,远峰科技涉足流媒体后视镜的研发,于2017年在相关车型上量产,并开始占领了细分领域的市场,因此远峰科技在流媒体后视镜方面有先发优势。报告期内,远峰科技流媒体后视镜的收入占比均超过50%。2018年,以流媒体后视镜为主的智能驾驶辅助产品为其贡献了67.23%的销售营收。

不过,随着市场上竞品增多等,2018年-2020年期间,远峰科技流媒体后视镜贡献的营收分别为4.57亿元、4.34亿元、4.80亿元,三年中未能持续稳步增长;毛利率也下滑明显,分别为28.54%、21.11%、22.19%。

虽然近三年流媒体后视镜业务营收和毛利率增长不大,但远峰科技总体业绩稳定增长,这主要得益于智能座舱产品(为车载多媒体-显示屏、车载多媒体-主机)的销售增长。

近年来,华为、百度、腾讯等高科技企业开始布局汽车领域,在车载 5G芯片、智能电动以及智能座舱等智能驾驶相关技术方面进行大量研发投入,这些技术的突破和应用为国内汽车电子生产厂商提供良好的技术基础。随着汽车智能化的发展,智能座舱的需求随之增强。在此市场机遇下,远峰科技也开始探索智能座舱的业务线。2018年远峰科技的智能座舱的销量18.7万套,到了2020年,销量为35.65万套,接近翻番。

从营收贡献来看,2018年,远峰科技的智能座舱产品营收为1.82亿元,到了2020年,营收达到了3.83亿元,实现了快速的发展。

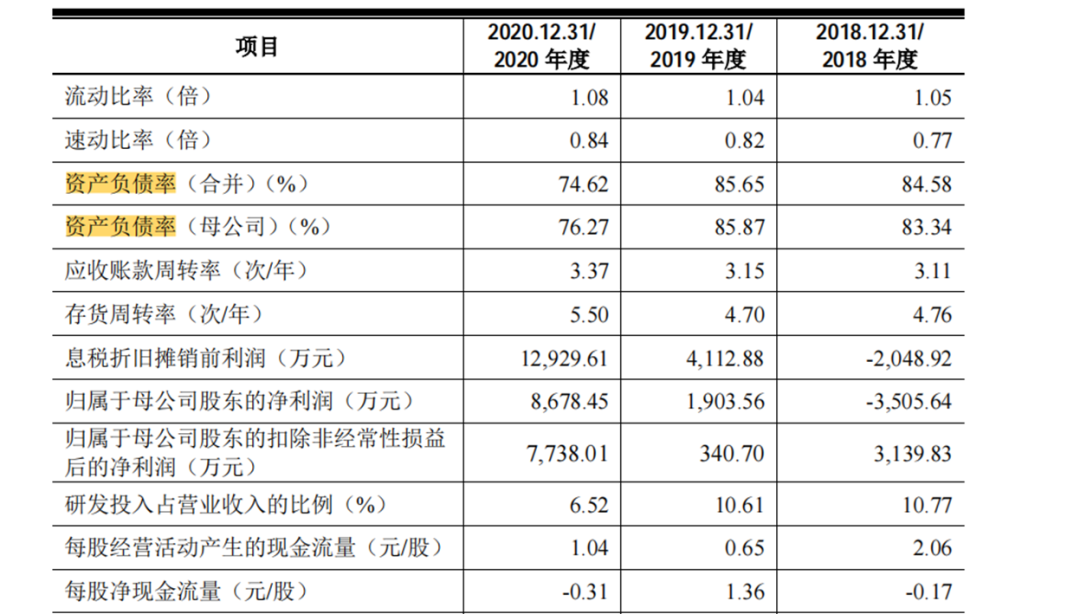

此外,由于选择高负债运营方式,扩大权益乘数,推高了其净资产收益率,使得远峰科技剔除股份支付影响后的利润表现亮眼。报告期内,远峰科技归属于母公司所有者的净利润分别为-3505.64万元、1903.56万元和8678.45万元。

资产负债率超70%仍高额分红,与供应商数据差异较大

不过,由于采用了这种运营方式,其主要财务指标并不好看。

其中比较突出的就是资产负债率。从上表可知,报告期内远峰科技的资产负债率(合并)分别为84.58%、85.65%和74.62%,处于较高的水平。对此,远峰科技解释称,“银行借款是公司经营规模扩张所需资金的主要来源之一,如公司实现上市,将有利于充实公司资本规模,进一步扩充融资渠道,有效降低公司的负债率水平,提升公司竞争力。”

如此高的资产负债率下,大手笔的现金分红引人瞩目。招股书显示,2018-2020年,远峰科技现金分红金额分别为6400万元、2500万元、600万元,合计达9500万元。2018年底,6400万元现金分红后,远峰科技的现金及现金等价物余额仅剩1145.26万元,而当时远峰科技账上仅短期借款就有1.38亿元,2018年期末,远峰科技净资产也只剩8970.62万元。

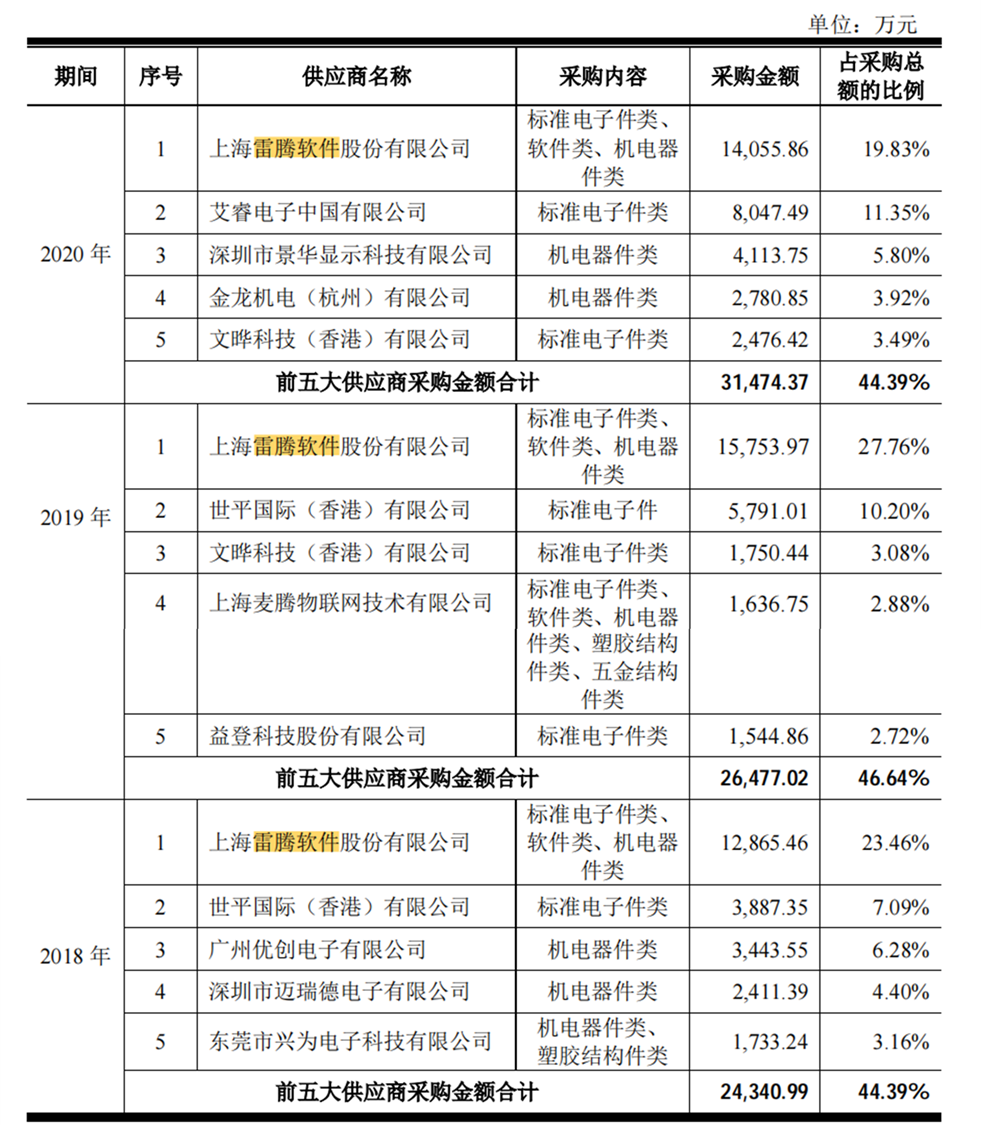

相比起财务指标不好看,财务数据的真实性在招股书中显得更重要。集微网发现,远峰科技与供应商雷腾科技在已披露年报中的数据存在出入。

从其前五大供应商来看,近三年内,雷腾软件均是其第一大供应商。2018年-2019年,雷腾软件的采购金额为1.29亿元、1.58亿元。而且远峰科技对雷腾软件同期的应付账款分别为8152.53万元、6577.82万元。

据了解,雷腾软件是新三板上市公司,从披露的数据来看,2018年-2019年,雷腾软件对远峰科技的销售金额分别为1.37亿元、1.20亿元,同期的应收账款分别为9758.60万元、4991.36万元。

从具体数据上看,不管是交易额还是欠款额都没对上。2019年远峰科技对雷腾软件的采购额,要比雷腾软件对远峰科技的销售额高了3成多。

此外,从变动方向上看,根据数据分析,2018-2019年雷腾软件对远峰科技的销售额呈下降趋势,对远峰科技的应收账款也呈下降趋势。而招股书中,2019年远峰科技从雷腾软件的采购额要高于2018年,呈增长态势,两种相反的交易趋势也让人不得其解。

根据以往有类似案例的企业情况来看,关于为何出现上述变动方向背离、数据差异较大的情况;是否存在调剂报表,调低2018年的采购数据同时调高2019年的采购数据,以优化业绩增幅的情况等这些将成为问询的要点。

责任编辑:lq

-

汽车电子

+关注

关注

3026文章

7955浏览量

167046 -

智能化

+关注

关注

15文章

4885浏览量

55382 -

车联网

+关注

关注

76文章

2579浏览量

91581

原文标题:【IPO价值观】高负债运营下仍大手笔分红?远峰科技财务数据疑点重重

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

近三年国产手机2K屏市场:Redmi占比高达七成

长沙“计算”集群产值年均增长超10%

连续三年参展!峰岹科技日本马达技术展展示最新研发成果

移远通信支持高新兴瑞联发布行业首批“卫星+蜂窝”资产追踪器

小i机器人:总负债5.31亿,员工数量在减少,银行借款在增加,净利润已下降-362.68%

Silicon Labs蓝牙SoC BG27荣获2024年资产跟踪产品奖

GPT-4人工智能模型预测公司未来盈利胜过人类分析师

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

智慧医院资产管理:医疗设备追踪与能效分析系统

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

苹果巨额负债!

苹果公司负债已经达到1092.8亿美元

苹果成为全球负债第二多的科技公司

研究称苹果负债1092.8亿美元,位列科技公司全球第二

工商网监

工商网监

评论