多家企业跑步入局 HEV电池“狼烟四起”

多家企业跑步入局 HEV电池“狼烟四起”

摘要

头部锂电池企业密集布局的背后,是全球范围内日益严苛的碳排放要求下, HEV市场前景可期,配套电池机会也充满想象空间。

多家企业跑步入局,HEV电池“狼烟四起”。

3月,蜂巢能源HEV电芯在CIBF首次公开亮相,在RT 3C/3C 30-80%SOC条件下循环寿命可达40000次,产品具备高安全性、循环寿命高、功率密度高、成本低即“三高一低”特性。

2月,亿纬锂能收到捷豹路虎发出的48V电池系统项目的供应商定点信。此前,其48V系统还获得了宝马项目定点信。为此,亿纬锂能加快HEV电池产能建设,宣布26亿建设xHEV电池系统项目(一期),包括12V、48V电池系统。

欣旺达在HEV电池也取得了不错进展。4月6日,欣旺达收到广汽乘用车关于A9E车型零部件开发试制通知书,为广汽HEV平台系列产品提供动力电池系统产品。

2020年6月,日产汽车宣布与欣旺达合作研发下一代日产电动汽车e-POWER电池,保障e-POWER国产车型的HEV电池供应。2020年8月,欣旺达入选东风柳汽零件同步开发供应商,为其供应HEV动力电池总成产品。

“老大哥”宁德时代也早已入局,不过颇为低调。宁德时代官网显示,其小而轻便HEV电芯专为混合动力汽车量身定制,通过材料层面的纳米级包覆等技术,提高材料导电能力,实现高倍率放电,节油率高达80%,6000次充放电后容量保持率仍在80%以上,使用寿命长达15年。

头部锂电池企业密集布局的背后,是全球范围内日益严苛的碳排放要求下, HEV市场前景可期,配套电池机会也充满想象空间。

2020年10月公布的《节能与新能源汽车技术路线图2.0》,明确将发展混合动力车型作为未来的战略重点,并提出到2025年、2030年,HEV在传统能源乘用车中的占比要分别达到50%以上、75%以上,到2035年达到100%。

据测算,2025年、2030年中国汽车销量将分别达到3200万辆、3800万辆,到2035年将达到4000万辆。到2035年传统燃油动力乘用车将全部由混合动力车型取代,意味着未来15年内HEV车型将至少达到千万辆级以上的规模。

HEV单车型带电量普遍为1-10KWh,若以单车型带电量5KWh,按2025年汽车销量3800万辆,HEV车型占比50%测算,2025年HEV电池需求有望达到95GWh。而以单车价值量9800元/辆测算,假设年降8%,预计2025年市场空间接近千亿元。

GGII数据显示,2021年2月,国内HEV节能乘用车销量合计约2.6万辆,同比增长574%,装机量68MWh,同比大幅增长667%。

作为功率型电池,HEV电池技术壁垒较高,且制造难度要高于纯电动电池,从制造过程、质量管理、成本控制等方面都有很高要求,对新进入的电池企业而言门槛较高。

高工锂电获悉,HEV车型需要高倍率电池,技术门槛较高,电压通常要求300V以上,且满足30-35C持续放电,因此对动力电池结构设计及材料要求更高。如宁德时代通过材料层面的纳米级包覆等技术,提高材料导电能力,实现高倍率放电,节油率高达80%。

此外,HEV电池工作需频繁的充放电,要求电池充放电达到1万次以上,对使用寿命要求高,进一步加大了进入门槛。据蜂巢能源介绍,其HEV电芯在RT 3C/3C 30-80%SOC条件下循环寿命可达40000次。

目前,HEV市场以两田一产日系品牌为主,同时通用、现代起亚、福特等国际车企加速HEV车型布局及市场规划,国内包括广汽、比亚迪、吉利、东风、长城等自主品牌也纷纷切入HEV车型赛道,探索新思路与新机遇。

在HEV电池配套上,日系品牌此前主要以围绕松下、GS汤浅、PEVE等少数几家日本电池企业。但这种格局正在悄然变化,国内电池企业正加快跻身HEV主力企业配套队列,相应的配套需求及市场变化主要有以下两方面:

一是,日系品牌及国际主机厂HEV电池采购明显“开闸”。如欣旺达打入日产、雷诺日产体系,助力日产HEV车型国产化;而亿纬锂能也相继拿下了宝马集团、捷豹路虎的48V系统定点,骆驼股份也已经供货启辰等等。

其中,日产汽车与欣旺达共同研发下一代日产电动汽车e-POWER电池,保障e-POWER国产车型的HEV电池供应。日产预计2023年电动化车型销量超100万辆,其中e-POWER平台承担重要部分。

二是、自主品牌加速切入HEV赛道,甚至携手HEV电池企业共同布局,以期在即将爆发的HEV市场站稳脚跟,相应的电池需求有望加速释放。

避开竞争激烈的纯电市场,包括广汽、比亚迪、吉利、东风、长城等自主品牌也纷纷切入,技术壁垒更高但竞争相对较弱的HEV车型赛道,探索新的思路及市场机遇,成为国内电池企业争相角逐的配套势力。

欣旺达副总裁梁锐曾表示,HEV未来几年市场需求广阔,但中国市场上做HEV电池的企业比较少,主要是日韩企业在做,竞争强度相对比较小,而且BEV市场价格下降快,HEV电池供给资源相对较少,价格下降比较平稳。企业机遇市场前景更好。

当前,自主品牌HEV车型规模尚小,部分企业尚处于产品研发阶段,配套电池倾向于宁德时代、欣旺达、亿纬锂能、万向、骆驼股份等。

为加快HEV车型研发速度及提前锁定市场,部分车企电池选择前置,电池企业提前介入合作开发新车型,如广汽、东风柳汽等车企直接与欣旺达合作新车型研发。

可以预见的是,利好政策及市场需求拉动,全球HEV车型将迎来新一轮增长,届时将拉动相应的动力电池需求。届时,包括宁德时代、蜂巢、欣旺达、亿纬、万向等电池企业将在HEV细分市场迎来新机遇。

编辑:jq

-

动力电池

+关注

关注

113文章

4537浏览量

77703 -

HEV

+关注

关注

0文章

100浏览量

22198 -

电芯

+关注

关注

14文章

728浏览量

25879

原文标题:【镭煜科技•头条】出击HEV电池

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

霍尔传感器的应用——跑步机

霍尔元件DH220在跑步机中的应用

imec主导汽车Chiplet计划,多家巨头企业加入

OpenAI商用订阅用户数破百万,新模型涨价传言四起

孙华军:硫化物固态电池预计2027年起步入示范应用阶段

大小鼠也需要跑步机——ZL-013小动物实验跑步机

多家上市公司回应固态电池 固态电池应用加速

8月起,市场监督管理局将严查无CCC认证的锂电池和移动电源!

中国斥资60亿元研发全固态电池,多家企业取得新突破

步入式电池防爆试验箱:精准测试,确保电池性能与安全

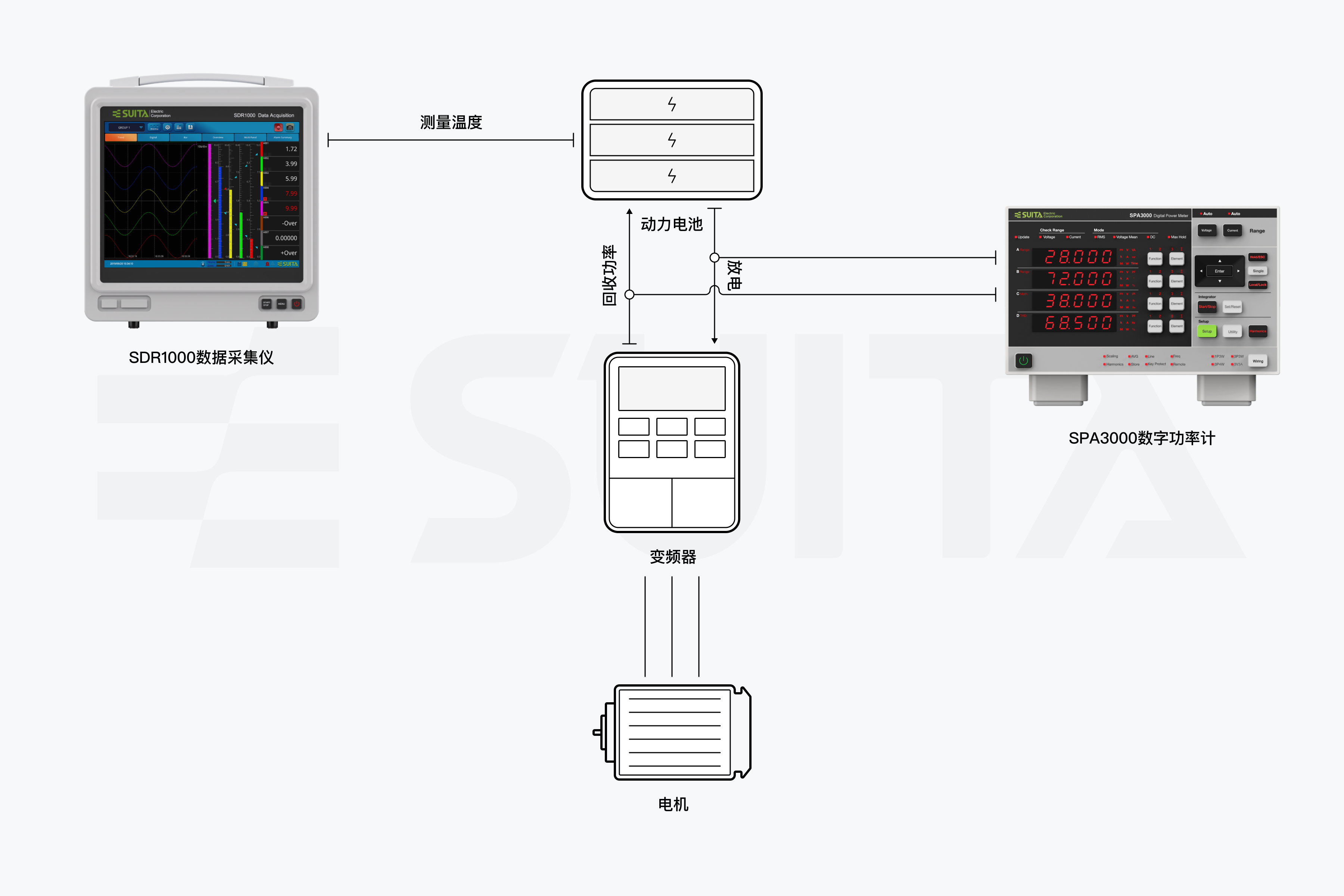

EV、HEV 电池的放电测量

四川弘和数智集团再次通过高新技术企业认定

多家头部企业宣布「启动鸿蒙原生应用开发」,你看好鸿蒙系统走向「独立」吗?

工商网监

工商网监

评论