原材料轮番涨价,电解液2021“能者上”

原材料轮番涨价,电解液2021“能者上”

摘要

受原材料供给紧张和下游需求旺盛影响,一、二线电解液企业第一季度排产率进一步提升,业绩同比增长明显,但中小企业产能利用率低,市场竞争压力突出。

上游原材料轮番涨价叠加下游市场需求旺盛,电解液企业在2021年将面临多重机遇和挑战。

4月18日,多氟多(002407)宣布,自4月18日起公司六氟磷酸锂销售价格对国内各类客户上调3万元/吨,对国际各类客户上调4500美元/吨。

紧接着,4月20日,天际股份(002759)表示,根据目前六氟磷酸锂市场供需变化情况,同行业市场报价调整及公司子公司新泰材料六氟磷酸锂有效产能释放情况,近期公司六氟磷酸锂产品价格在现有报价基础上上调15%-20%。

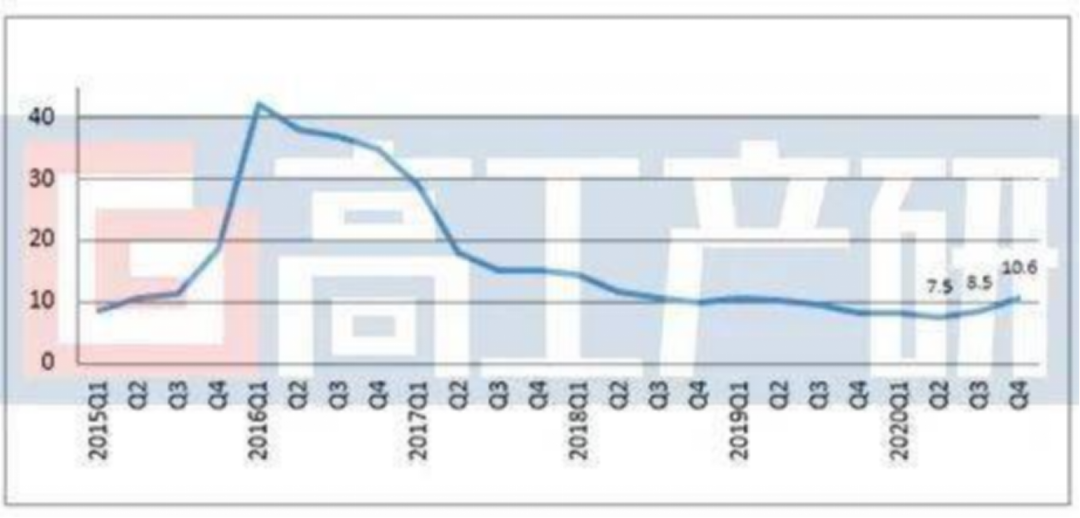

2015-2020年中国六氟磷酸锂季度均价(万元/吨)

数据来源:高工产研锂电研究所(GGII),2021年1月

今年年初以来,六氟磷酸锂价格持续上涨。市场数据显示,截至上周国内六氟磷酸锂市场报价已达18-22万元/吨,较年初的11.25万元/吨上涨了95%。

有券商机构认为,六氟磷酸锂龙头企业产能集中,叠加短期内新增产能供给有限,在产能偏紧的背景下,六氟磷酸锂价格上涨周期仍将持续,预测2021年全年均价有望突破20万元/吨,最高或将达到30万元/吨,全年供给整体偏紧。

事实上,除了核心原材料六氟磷酸锂之外,包括溶剂DMC、EMC、添加剂VC等其它原材料也从去年第四季度开始进入价格上涨通道,助推电解液价格上涨。

其中,VC市场价格已经上涨至20万元/吨,小企业拿货价甚至高达24万元/吨,较去年市场均价的15万元/吨同比增长了33%-60%,并且仍有上涨趋势。VC供应不足成为了当前限制电解液产能释放的主要瓶颈。

高工产研锂电研究所(GGII)数据显示,2021年第一季度国内电解液价格环比增幅超20%,六氟磷酸锂以及添加剂产品价格持续走高,环比增长超50%。动力电解液出货量环比增长超10%,成电解液领域的核心带动力量。

受原材料供给紧张和下游需求旺盛影响,一、二线电解液企业第一季度排产率进一步提升,业绩同比增长明显,但中小企业产能利用率低,市场竞争压力突出。

其中,电解液龙头企业受益显著,营收净利同比大幅增长。

天赐材料(002709)第一季度实现营收15.62亿元,同比增197.5%,归母净利润2.87亿元,同比增长591.2%;新宙邦(300037)预计第一季度净利润为1.43亿元-1.63亿元,同比增长45%-65%。

主要原因是一季度电解液产品市场需求旺盛,销量增长明显,同时产品原材料自产率提升,毛利率提升。

头部企业2020业绩亮眼

事实上,尽管原材料持续涨价导致电解液成本上升,但由于下游市场需求旺盛且产品涨价,一线电解液企业在2020年依然交出了一份靓丽的成绩单。

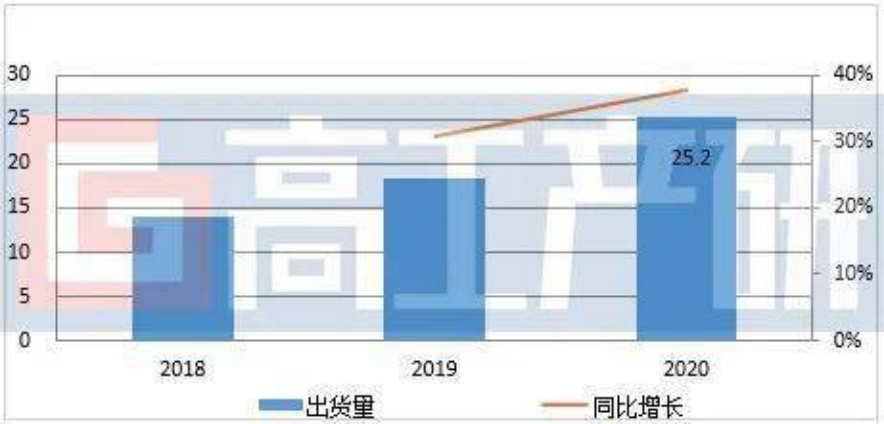

高工产研锂电研究所(GGII)初步调研统计显示,2020年中国电解液市场出货25万吨,同比增长38%。市场增幅超预期,主要系下半年新能源汽车市场需求大幅增长带动。

2018-2020年中国电解液出货量分析(单位:万吨)

数据来源:高工产研锂电研究所(GGII),2021年1月

出货量增长的驱动因素有:1、2020年下半年中国动力电池市场出货量环比上升超过160%,头部电池企业产销进一步提升,带动电解液市场环比增长近120%;

2、2020年欧洲新能源汽车销量增长超预期带动LG、SKI、SDI、CATL等全球主流企业海外电池出货提升,带动国内电解液出口同比增长超90%;

3、2020年小动力、3C和储能锂电池市场出货量分别同比增长超80%、50%和50%,带动电解液出货量进一步提升。

数据来源:高工产研锂电研究所(GGII),2021年1月

从市场竞争格局角度来看,2020年TOP6占比为77.6%,TOP3占比61.4%,市场集中度较上年进一步提升。主要原因是头部电解液企业具备全球供应能力,具备客户、产能、供应链以及资金等优势,与上下游产业链合作紧密,在2020年获得了更多客户的订单。

受此影响,包括天赐材料、新宙邦、江苏国泰等头部企业的电解液出货量都实现大幅增长。

其中,天赐材料目前电解液设计年产能10.6万吨,2020全年共交付电解液超7.3万吨,同比增长超过52%,锂电池材料板块营收达到26.6亿元,同比增长56.63%。

新宙邦2020年电池化学品板块实现营业收入16.59亿元,同比增长43.4%。电解液全年产量4.05万吨,同比增长47%;销量3.82万吨,产销率达94.32%。

头部电解液企业在原材料涨价压力下依然保持营收净利增长背后,普遍有以下共同点:

一是,具备较为完善强大的原材料供应能力,成本控制优势突出。

受上游原材料轮番涨价影响,电解液企业普遍面临着较为明显的成本上涨压力,进而压缩企业产品毛利率。

而天赐材料、新宙邦、江苏国泰等头部企业通过自产关键原材料和外部采购的方式,保障原料供应稳定和降低采购成本,相比中小企业具备更强大的成本控制优势,进而提升产品毛利率。

例如,天赐材料称六氟磷酸锂、双氟磺酰亚胺锂、二氟磷酸锂、双氟草酸硼酸锂、硫酸乙烯酯等多种电解质及添加剂VC均实现公司自产自用。同时通过调整供应商沟通策略,保证了原材料的大部分及时供应,确保产品能够按时交付。

据悉,天赐材料现阶段六氟磷酸锂的自供比例大于80%,规划六氟磷酸锂总产能(含在建和已规划但未开始建设)超过10000 吨。新建六氟磷酸锂项目预计2021年三季度建成试产,将以自供为主。

新宙邦在湖南郴州有一个六氟磷酸锂生产基地,正在湖南衡阳建设新的生产基地,目前新的基地处于设备安装阶段。公司现有添加剂VC、FEC产能大约为1500-2000吨,2021年计划实施技改进一步提升产能。同时宣布投资12亿元新建年产5.9万吨锂电添加剂项目。

二是、加速开拓国际客户,出口业绩增长明显。

受益欧美新能源汽车快速发展,LG能源、松下、三星SDI等日韩动力电池企业2020年海外动力电池出货大幅增长,带动中国头部电解液企业电解液出口增长。

GGII初步调研统计显示,2020年中国电解液出口量为4.3万吨,同比增长91%。出口企业主要集中在天赐、新宙邦、江苏国泰等少数几家,出口规模提升主要受国外头部锂电池企业出货量提升带动,其中动力领域占比超75%。

其中,天赐材料2020年与AESC、Northvolt、三星SDI、宝马、松下等均进入了密切合作阶段,并进一步提高了对LG能源、村田等客户的供应份额。

新宙邦2020年从事锂离子电池产业链相关业务的海外销售收入占同期营业收入30%以上。

三是,海外建厂提速,加速异地产能释放。

为进一步提升国际市场份额和给欧洲客户提供就近配套服务,天赐材料、新宙邦、江苏国泰等电解液企业也相继宣布在欧洲建立生产基地。

其中,天赐材料还通过代加工的方式加速其捷克工厂的投产进程;新宙邦则收购了巴斯夫位于波兰的一个化学工厂,并引入LG能源对波兰新宙邦进行增资,加速项目落地;江苏国泰波兰华荣年产4万吨电解液项目也在积极推进中。

为落实国际化布局,满足客户不断增长的需求,新宙邦、天赐材料进一步加大对欧洲市场布局。2021年3月份,新宙邦宣布拟在荷兰设立全资子公司,天赐材料也发布公告,将在德国投资设立全资子公司。

GGII预计,2021年动力电解液市场出货量份额将进一步提升,龙头企业海外布局持续加快,异地产能有望加速释放。头部企业集中度继续提升,主流电解液企业与大客户绑定加深,市场竞争优势将进一步凸显。

为进一步提升竞争力,头部电解液企业将进一步加大电解液产业链的垂直整合力度,上游溶剂、添加剂、新型锂盐等领域的延伸布局速度加快。

责任编辑:lq

-

新能源汽车

+关注

关注

141文章

10519浏览量

99406 -

电解液

+关注

关注

10文章

847浏览量

23092 -

六氟磷酸锂

+关注

关注

2文章

26浏览量

5015

原文标题:【科达利•材料专栏】原材料轮番涨价 电解液2021“能者上”

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

水系电解液宽电压窗口设计助力超长寿命水系钠离子电池

钠电新突破:实现宽温长寿命电池的电解液革新

镍氢电池的电解液是什么

高压电解电容虚标原因,高压电解电容虚标怎么判断

新宙邦拟在美国投建10万吨/年电解液项目

自动化生产助力温达电子应对原材料涨价挑战

液位传感器监测铅酸电池电解液液位

非质子型弱配位电解液实现无腐蚀超薄锌金属电池

天赐材料2023年业绩下滑,市占率与盈利水平领先行业

浅谈固态电池原材料及技术难点

锂电池电解液如何影响电池质量?锂电池电解液成分优势是什么?

表面活性剂在电池材料中的应用

工商网监

工商网监

评论