美的与格力在智能装备领域的明争暗斗由来已久

美的与格力在智能装备领域的明争暗斗由来已久

美的与格力在智能装备领域的明争暗斗由来已久。

业内人士将这场“拉锯战”的起始年份定在2015年。那一年,美的与安川电机合资成立机器人公司,美的首次入股库卡,正式宣布进入机器人产业;那一年,格力智能装备制造事业部独立出来成立格力智能装备有限公司,并提出工业机器人和高档数控机床为公司未来两大研究领域,格力自主研发的工业机器人也首次亮相。

一边是美的通过并购实现了多元化运营,另一边是格力通过自主研发致力于掌握核心技术。6年后,围绕空调这一主战场,选择截然不同战略布局的“白电双雄”,似乎迎来了经营比重和业务结构出现分化的“拐点”,从4月28日晚和4月29日晚,格力电器和美的集团前后脚发布的2020年年报中可见一斑。

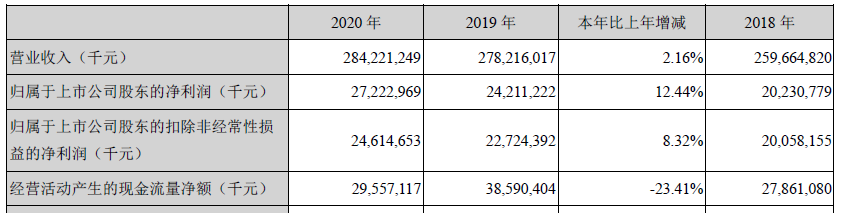

2020年,美的集团实现营业收入2842.21亿元,同比增长2.16%,实现归母净利润272.23亿元,同比增长12.44%。

截图来源:美的集团2020年年报

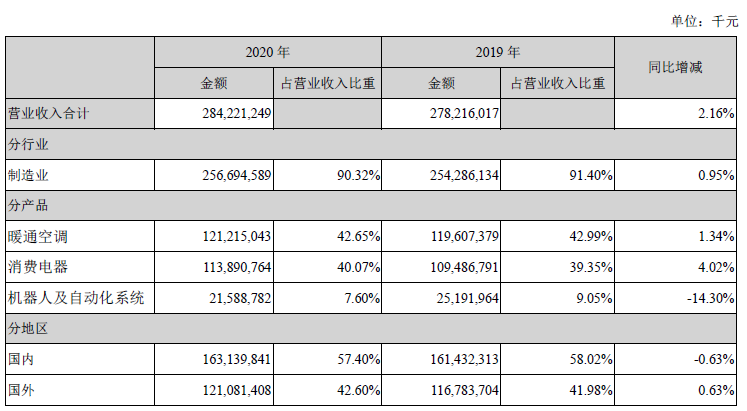

美的主营业务覆盖暖通空调、消费电器、机器人与自动化系统三个板块。2020年,美的集团暖通空调实现营收1212.15亿元,占总营收比重为42.65%,消费电器实现营收1138.91亿元,占比40.07%,两大业务同比略有增长;机器人及自动化系统实现营收215.89亿元,占总营收7.60%,同比出现较大幅度下滑,为-14.30%。

截图来源:美的集团2020年年报

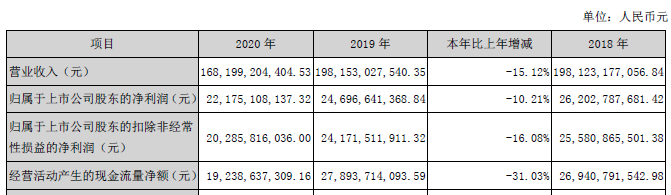

而2020年格力电器实现收入1681.99亿元,同比下降14.97%;实现归母净利润221.75亿元,同比下降10.21%。

截图来源:格力电器2020年年报

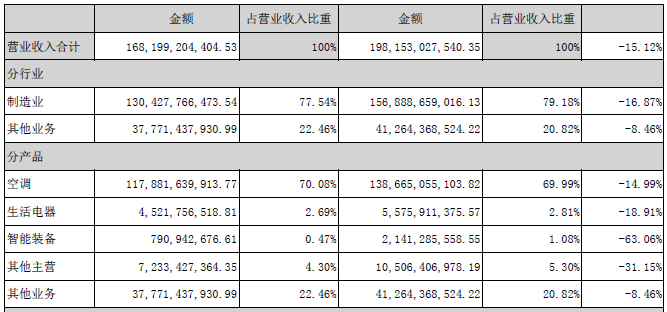

从营收构成来看,格力的空调业务依然占据绝对比重,生活电器、智能装备的营收贡献占比分别仅为2.69%和0.47%,比上年同期分别下滑18.91%和63.06%。

截图来源:格力电器2020年年报

从数据来看,过去一年,无论营收规模,还是净利水平,美的集团均占明显优势,并且美的首次在空调营收规模和净利润上超过格力。而从业务结构来看,格力目前仍主要依赖空调主业,美的则展开多元化布局。 但同时可以发现,2020年美的集团暖通空调业务的毛利率为24.16%,毛利率相较去年同期减少7.59个百分点,低于格力电器空调业务34.32%的毛利率水平,这也直接导致了相比美的与格力的营收规模相差千亿级别,格力的净利仅比美的少了约50亿。 具体到智能装备版块的布局,美的有没有想象中的快?格力有没有想象中的强?

库卡业绩好转,但仍不好看

美的集团2020年年报指出,美的覆盖智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务五大业务板块,其中机器人及自动化事业部主要围绕未来工厂相关领域,提供包括工业机器人、物流自动化系统及传输系统解决方案,以及面向医疗、娱乐、新消费领域的相关解决方案等。

年报中用了较大笔墨描述了库卡的机器人业务,2020年库卡在铸造、物流、电子工业、医疗等领域都推出了多款机器人新品,在医疗、传统汽车和新能源车、物流自动化、教育培训、3D打印等领域开拓了新的应用场景,斩获了多个大订单。

在美的过往的财报中也多次表明,将加快推动库卡机器人中国业务整合。库卡中国事业部于2019年成立,2020年库卡中国的新进展在年报中也获得了体现:当年共完成17款软件产品、6款新应用以及新产品KR4 AGILUS、KR SCARA、KR DELTA和移动机器人KMP 600-S的发布。

在汽车行业,库卡中国与上汽大众签订新的框架协议,并获得宝马和奔驰的国内工厂订单;成为吉利汽车长兴生产基地机器人供应商;在新能源车行业分别获得威马汽车和华人运通千万级别的订单;库卡中国还获得一汽凌源、一汽通用、一汽解放、长安跨越和奇瑞凯翼等商用车项目订单;在一汽大众佛山工厂执行备胎随动安装项目,并在项目过程中和美云智数共同研发带有人工智能的防碰撞智能系统;2021年1月向沃尔沃张家口工厂交付了首台测试站,同年还向一汽大众佛山工厂交付了新能源汽车电池自动化装配测试线,此外库卡中国还将面向锂电池和燃料电池领域进行业务和技术布局。

此外,年报还指出,借助美的资源,库卡机器人在消费品行业、文娱类项目、轮胎行业、医疗物流、仓储物流等领域获得业务新进展。此外,库卡也积极协助美的集团提升智能制造水平,截至2020年底,美的机器人使用密度已接近240台/万人,并计划在未来提升至360台/万人。

值得注意的是,自美的入主以来,库卡的营收逐年下降。2018年,库卡营收共计32亿欧元,同比下降6.8%;2019年营业收入31.5亿欧,同比下降1.5%。据德国《商报》3月25日报道,2020年库卡全球销售额下降19%至26亿欧元,亏损1.13亿欧元。

美的集团在年报中也指出,由于受到新冠疫情在全球范围的蔓延影响,全球各经济体陆续停摆,库卡的部分客户也暂时关闭其工厂并减少投资活动,这导致库卡主要业务显著下滑。

库卡首席执行官莫能(PeterMohnen)表示,预计2021年销售额将实现增长并取得良好的经营业绩,中国市场将为此提供有力支撑,2020年中国是唯一增长的市场,库卡不仅在汽车等传统领域继续进步,还在医疗等新兴领域有所斩获。创新方面,库卡2020年研发投入从1.6亿欧元提高到1.78亿欧元,旨在为业绩增长起到提振作用。

难觅“机器人”踪影,格力产业链可控优势显现

再看格力电器2020年的年报,提及机器人或智能装备的内容较少。报告指出,格力已开发出6大系列300多个型号的伺服电机和3大系列专用伺服驱动器,全面满足机器人、数控机床、自动化生产线、电机绕线机等自动化场合的装备应用。年报还表示,此举打破了我国高端机器人用伺服系统依赖国外进口的局面,表明格力已能自主生产出国际先进水准的工业机器人核心零部件。

格力电器旗下主抓智能装备板块业务的格力智能装备公司已拥有15个研发单位、421名研发人员、5大生产基地、6个专业化公司、7大技术服务中心。现阶段已经申请专利2800余项,其中发明专利1760项,参与制定三项机器人行业国家标准。

智能装备板块产品涵盖了伺服机械手、工业机器人、智能仓储装备、智能检测、换热器专用机床设备、无人自动化生产线体、数控机床、自动化生产线体、节能环保等10多个领域,超百种规格产品。但年报也指出,2020年重点推出的是全直驱五轴联动加工机床、高精密立式加工机床、大型数控龙门机床等机床类产品。

2020年格力智能装备为湛江市小家电企业打造了高端数控机床智能制造示范项目、千万级智能仓储立体库示范项目等,为汽车、铸造、化工等行业的市场开拓打下了基础。

对于2021年的重点工作,格力表示在技术方面打破关键核心技术和装备卡脖子的问题,建立更安全可控的产业链,同时打造数字化智能工厂。在工业装备方面,持续深耕高端装备、精密模具、工业机器人等领域,通过工厂自动化、数字化生产线改造升级等方面的战略布局与实施,为更多工业企业提供系统智能制造转型升级服务。

结语

从某种程度上来说,格力与美的业务重合度越来越高,双方也面临不同“困境”。

对于格力,其空调的业务优势依然明显,但多元化业务仍未见太大水花。而在多元化业务布局取得先机的美的,其品牌力相对偏弱,且在技术研发上未见较大突破,重资收购的库卡其业绩下降趋势尚未得到实质性的扭转。

因而,断言格力已经掉队还为时尚早。如美的集团年报《致股东》中所言,百年未有之大变局中,变化已成为生活本身,多个领域的行业格局、商业模式、产业结构、行业规则、产业形态与管理逻辑均在变化,新业态、新模式、新势力迅速崛起,数字化、IoT化的时代,存量市场不断瓦解,增量市场持续扩大。没有企业有护城河,所有的优势都是动态与暂时的。“善弈者谋势,不善弈者谋子。”

也正如格力电器董事长董明珠4月30日在某大赛上所说:“企业一定要掌握关键核心技术,我们要耐得住寂寞,企业发展一定要盈利,但盈利不是目的,盈利是收获,制造业的目的就是为人类做贡献。”

在后浪汹涌之中,美的与格力依然坚定地走在各自认准的道路上,谁是未来家电领域的真正霸主,目前谁也不敢贸然下定论。

责任编辑:lq

-

核心技术

+关注

关注

4文章

625浏览量

19607 -

美的

+关注

关注

13文章

468浏览量

37620 -

智能装备

+关注

关注

3文章

242浏览量

18648

原文标题:美的格力“六年拉锯战”:格力输了吗?

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

格力新能源版图扩张:徐州迎来首家能源站,未来三年加速布局

工业装备智能维保平台是什么

MT6701磁编码IC在机械装备机器人领域的应用

欧姆龙自动化与格力智能装备签署战略合作伙伴协议

电流传感器在新能源装备领域的应用

揭秘光耦在高端装备领域发展的前瞻性应用

格力电器申请格力光能商标

格力博锂电产品赋能“三北”防沙治沙,共建绿色长城

FORVIA佛瑞亚携手格力电器推动新材料开发与应用

智能装备远程运维管理系统解决方案

智能装备数据采集物联网平台有什么功能

珠海格力集团迎来新掌门康洪,担任党委书记、董事长

英飞凌与格芯达成合作协议

揭底波音生产乱象:问题由来已久

2023年,新能源汽车“销量”榜单公布!

工商网监

工商网监

评论