新能源汽车市场是真火亦或是虚火?

新能源汽车市场是真火亦或是虚火?

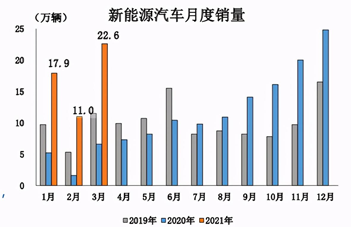

当前国内新能源汽车市场可以用“一路高歌”来形容。根据中汽协发布的汽车行业产销情况,一季度,我国新能源汽车产销合计双双超过50万辆,同比分别增长3.2倍和2.8倍。其中,纯电动汽车产销同比增长超过300%,插电式混合动力汽车同比增长180%。相比未受疫情影响2019年同期,销量增长72.2%。

图 | 源自中汽协

快速的增长,在疫情后时期的经济环境下显得十分可观。与此同时,百度、华为、小米、大疆等跨界企业陆续加入电动造车梯队,给行业带来新的力量。如何看待新能源汽车市场持续高热的现象?是疫情之后的短期反弹,还是产业进入大规模推广阶段的开始?2021年的新能源汽车市场又有哪些新特征,蕴含和预示着怎样的新未来?

真火还是虚火?

新能源汽车半年来的表现可谓“优秀”。自去年下半年起,行业便一路逆势上扬,即便在疫情冲击下,2020年全年,国内新能源汽车产销仍同比增长7.5%和10.9%,保有量同比增长近30%,已连续三年增量超过100万辆。

进入2021,在几个爆款品牌和车型的带动下,新能源汽车市场持续搞温,尤其私人消费领域大涨。根据乘联会数据,一季度,上汽通用五菱累计销量超过10万台,市场占比达约21%;特斯拉在华销量69280辆,市场占比约18%;排名第三的比亚迪销量总计近5万,市场占比约11%;新势力中,蔚来、小鹏、理想分别为20060辆、13340辆、12579辆,各自实现了423%、487%、334%的同比增长。

新能源汽车市场看上去的火爆热闹是真火亦或是虚火?

根据百人会与汽车之家联合推出的最新一期新能源汽车行业指数(传送门:《新能源汽车景气指数:新能源汽车市场稳步增长趋势明确》),2月份新能源汽车一致指数达到119点,处于过热状态。根据先行指数走势,预计2021年4月-6月,新能源汽车市场将进入处于稳定增长状态。即伴随疫情后经济的快速恢复,2020年底新能源汽车的长尾效应仍有持续,但因近两个月来全球汽车芯片短缺等问题的凸显,行业需要逐步“消化”特殊情况的影响,才会逐步步入稳增的态势。

此外,考虑到一季度增比的参照基数是2020年初受疫情冲击最为严重的阶段,导致结果可能相对显高。那么从实际新能源车辆注册登记方面来看,对比公安部2019年同期,新增数量为21.6万辆,增幅86.76%,增势仍然显著。该数字对比去年增幅更加明显,高达295.20%。

另一个值得关注的现象是,3月份新能源乘用车渗透率突破了10%。回顾智能手机大范围普及的时间节点,其市场渗透率正是10%。“参考德国等欧洲国家渗透率提升历史经验,我们认为新能源汽车将有望进入较快增长阶段。”广发、中银等证券机构对此分析指出,“新能源汽车2021年有望爆发,后续高增长确定性强。”

与过往短期呈现的“虚火”情景不同,伴随行业补贴等的逐步退出,新能源汽车对政策扶持的依赖度已经越来越弱,尤其对占据市场大部分份额的高低两端产品。补贴对高端车型售价几乎可以忽略不计,而续航里程不满足补贴要求的低端车也享受不到这一政策利好,这也令近年来的产销数字越发贴近市场真实需求。

全国乘联会秘书长崔东树近日在做3月份销量分析时介绍,“通过近几个月的数据,可以看到新能源车市场已回归正常消费节奏,补贴退坡也没有导致预料中的销量大幅下降,说明行业从政策驱动到市场化拉动转换的效果良好。”

“新能源汽车已经到了大范围普及的转折点,现在正是起点。” 中国电动汽车百人会副理事长欧阳明高在近日召开的研讨会上指出。

他同时强调,新能源汽车只有令用户的体验超出预期,才能与燃油车展开全面竞争。一方面,市场规模的扩大已令产业发生结构性变化,即将到达下一阶段的临界点;另一方面,新能源汽车仍然需要一个自我完善过程,方能与燃油车“平起平坐”。

入局者纷至,行业面临新洗牌

“起量中”是新能源汽车行业当前的整体现状,而“量”的来源已不再局限于汽车行业本身,跨界造车正在掀起新浪潮。

“华为计划与三个车企合作打造3个汽车子品牌。”4月12日,在华为全球分析师大会上,华为轮值董事长徐直军表示,从今年四季度开始,华为将陆续推出子品牌汽车。3月底,小米集团在港交所发布公告,宣布小米智能造车业务正式立项。在雷军的亲自带领下,计划10年投资100亿美元。年初,吉利汽车与百度双双发布公告,正式组建智能电动汽车公司,有关集度汽车的大合作正在酝酿中。

这些具有互联网基因的“玩家”陆续加入到了电动汽车、智能汽车、网联汽车的生产制造甚至销售链条中来,凭借超强的“用户体验”,新入局者们在产品和服务方面无疑具有更强的优势和竞争力,这也将给现有的新能源汽车市场格局带来不一样的冲击。

中国电动汽车百人会副理事长兼秘书长张永伟近日表示:“跨界造车新力量有四类:互联网企业、信息通信行业、新的制造力量以及新的运营商,这些新力量正快速融入汽车,已经成为产业内生力量。3~5年甚至更短时间内,会成为推动汽车产业深度变革的主导性力量。”

实际上,2021上海车展已显现出新旧交替的变化。在各种新品牌闪耀亮相的背后,是多达几十家车企的消声隐退,有的甚至已彻底退出新能源汽车的行业舞台。对于现存的无论内资、 外资、合资还是自有品牌车企,新力量的冲击都异常猛烈,未来充满挑战。

找准定位,顺势而为

“现在的确到了新能源汽车实现规模化的拐点,但还没有进入稳定发展期,还有进一步拉升空间。”崔东树进一步提醒。虽然车市在整体发力,但市场格局仍未稳定,对于车企来说,如何生存和更好的发展下去,仍是第一要务。

据乘联会分析,2021新能源车销量高起步,环比走势好于预期的主要原因,是面向私人消费的新品拉动,尤其五菱宏光MINI、比亚迪汉、特斯拉Model 3以及新势力企业等很多定位精准的新品。这些处于价格带高低两端的新能源车型对补贴依赖度很低,主要是市场需求拉动。

尤其A00级车型的崛起,更与准确的市场定位密切相关。宏光MINIEV、欧拉黑猫、奇瑞小蚂蚁、奔奔EV、哪吒EV均已进入3月新能源乘用车销量排名的前10,空间潜力巨大,且因成本较低而“生命力”极强。目前,传统燃油A00级车型已基本退出市场,完全被电动车型取代。

同时,智能化已经成为高端车型的必备。“过去消费者会觉得安装雷达没有必要,现在则是在考虑给车安装几个雷达,这种变化真是很难想象。”一位车企老板在行业沙龙上感慨。如今,智能化水平已经成了车企决胜的法宝。刚刚过去的一季度,国内自动驾驶相关企业新增285家。

此外,新能源汽车产业整体外部大环境也正在趋好,这有利于推动行业稳步快速发展。

根据最新的双积分并行管理办法,2021-2023年新能源汽车积分比例要求逐年提升(分别为14%、16%、18%),该政策或将鼓励制造业车企重视新能源车的生产,以抵消燃油负积分给企业带来的负债。公开信息显示,2020年特斯拉在连续多年亏损后首次实现全年盈利,其营收的主要主要构成正是售卖碳排放积分获得的15.8亿美元营业收入。目前,新能源汽车积分的市场交易价格已经从2019年的最高800元/积分上涨到3000元/积分左右。

而在宏观政策上,得益于中国“双碳”目标的提出,电动化为代表的新能源应用将“席卷”更多工业领域。对此,张永伟副理事长认为,“新能源汽车补贴政策+‘双积分’政策+碳政策会成为推动中国汽车产业加速向电动化、低碳化转型的重要的政策组合。2021年,政策组合的框架效应会进一步凸显。”

原文标题:3月新能源乘用车渗透率突破10%,新能源汽车临近规模化转折点

文章出处:【微信公众号:汽车工程师】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

新能源汽车

+关注

关注

141文章

10716浏览量

100600 -

乘用车

+关注

关注

0文章

236浏览量

10586

原文标题:3月新能源乘用车渗透率突破10%,新能源汽车临近规模化转折点

文章出处:【微信号:e700_org,微信公众号:汽车工程师】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

比亚迪荣获2024年汽车市场“三冠王”

2024中国新能源汽车市场十大亮点

立讯精密重投8.8亿,加码新能源汽车市场

工商网监

工商网监

评论