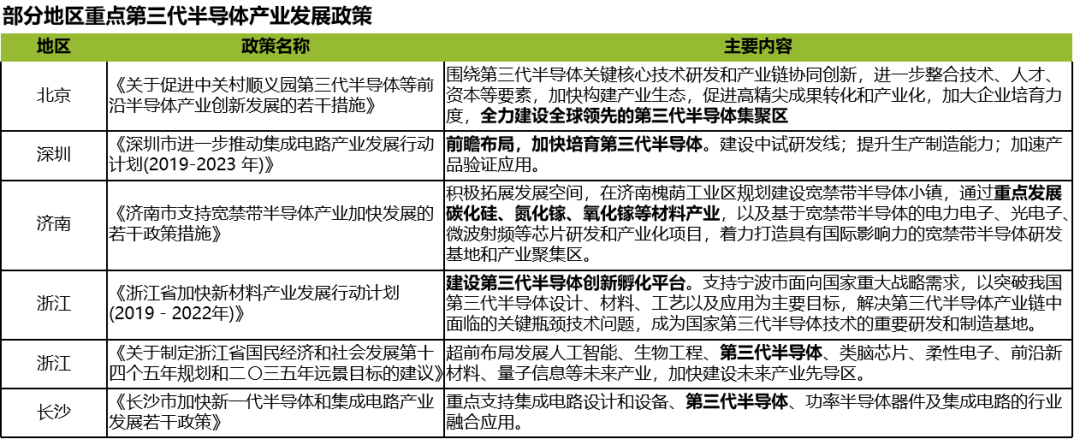

火热的投资环境以及政策保障下,我国SIC产业已完成基本布局

火热的投资环境以及政策保障下,我国SIC产业已完成基本布局

在Si材料已经接近理论性能极限的今天,SiC功率器件因其高耐压、低损耗、高效率等特性,一直被视为“理想器件”而备受期待。

随着5G、新能源汽车、光伏发电、航空航天等战略新兴产业迅速发展,产业链上下游企业纷纷跑步入场。在巨大的潜在市场需求增长、火热的投资环境以及政策保障下,我国SIC产业已完成基本布局。

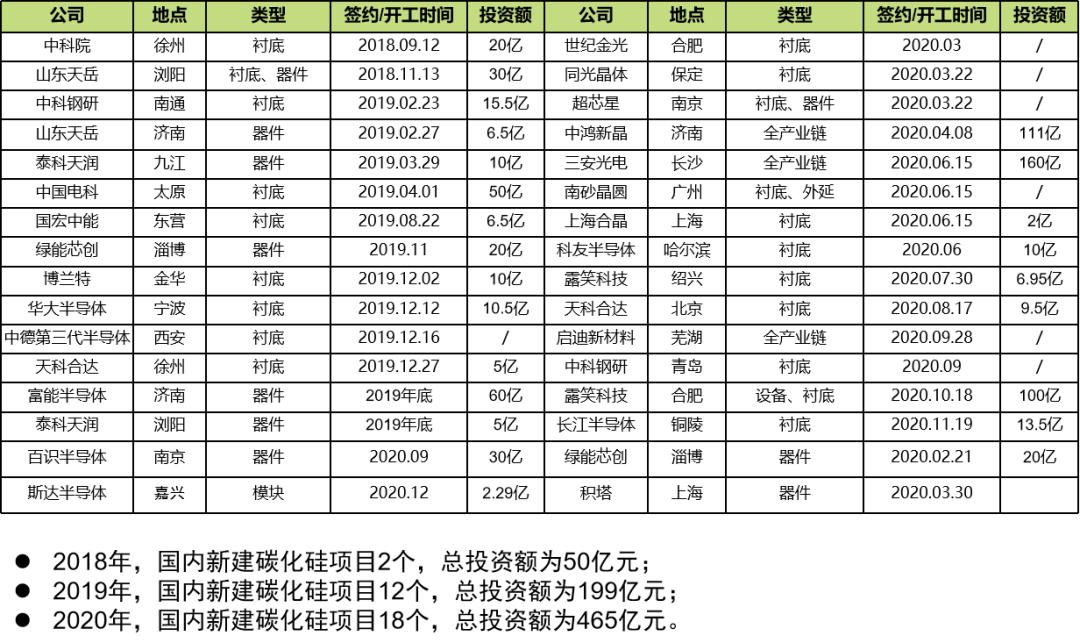

近年来国内新建SiC项目汇总

数据汇总自InSemi

国内SIC产业链企业大踏步向前的底气与良机

#01

市场潜力

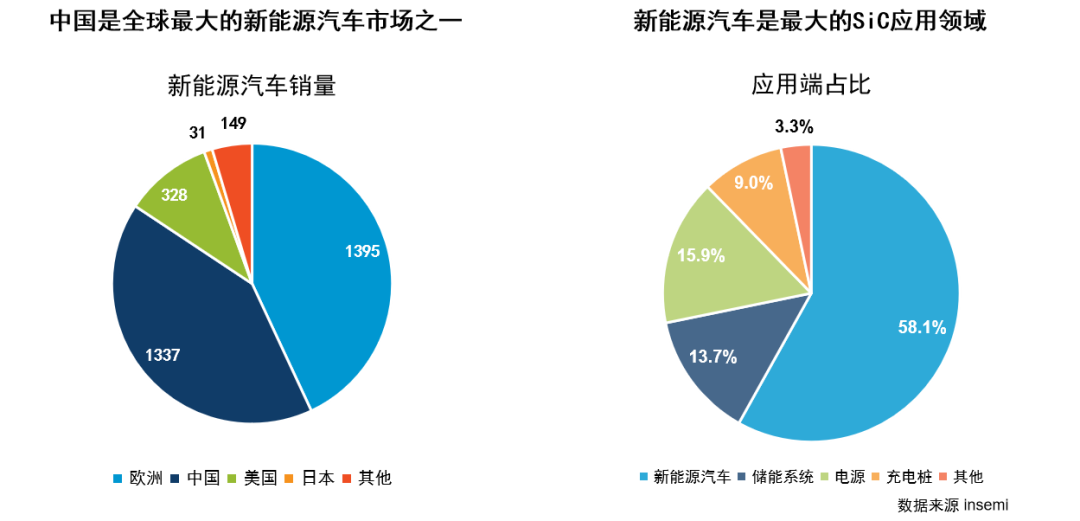

我国作为全球最大的新能源汽车市场,随着特斯拉等品牌开始大量推进SiC解决方案,国内的厂商也快速跟进,以比亚迪为代表的整车厂商开始全方位布局,推动第三代半导体器件的在汽车领域加速。

从国家来看,中国是全球最大的新能源汽车市场,销量远超其他所有国家,占据了全球40%以上的份额。从应用领域来看,新能源汽车是SiC器件最大的应用市场,占比超过50%。未来,中国将成为最大的SiC市场。

根据IHS的数据预估,今年的SiC(碳化硅)市场总额将会达到5000万美元,到2028年将飙升到1亿6000万。其中在电动汽车充电市场,SiC在未来几年的符合增长率高达59%;在光伏和储能市场,SiC的年复合增长率也有26%;而在电源部分,这个数字也有16%。整体年复合增长率也高达16%。

#02

政府促进

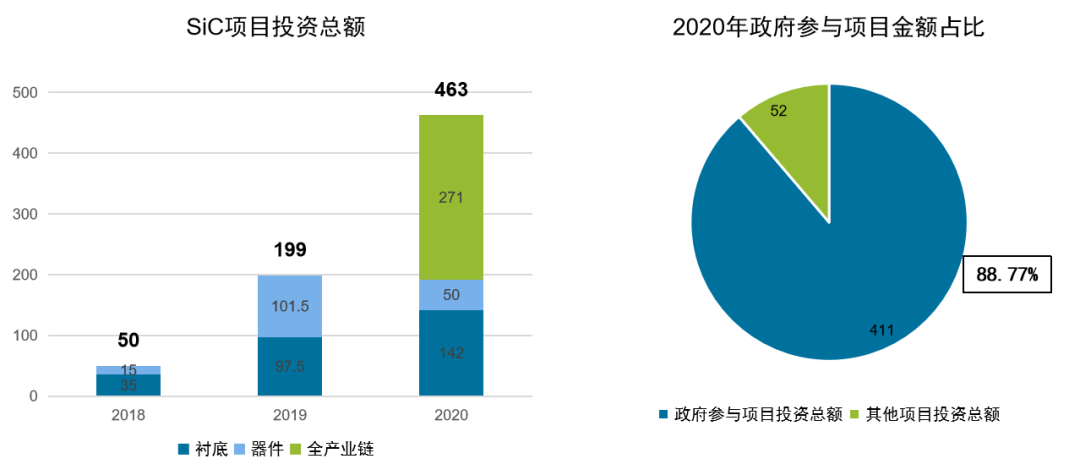

政府扮演风险投资角色,参与投资建设大量SiC项目。

SiC项目大多为地方政府与企业合作投资建设,地方政府投入相对更多,也一并承担了更多的风险。

有别于传统Si基项目集中于中国一二线城市,SiC项目遍布全国各地。

与Si基项目相比,SiC项目总体投资相对较低,且许多中小型城市政府急于提升城市形象,增加半导体产业相关布局。

地方政府具体参与的部分SiC项目汇总

#03

资本涌入

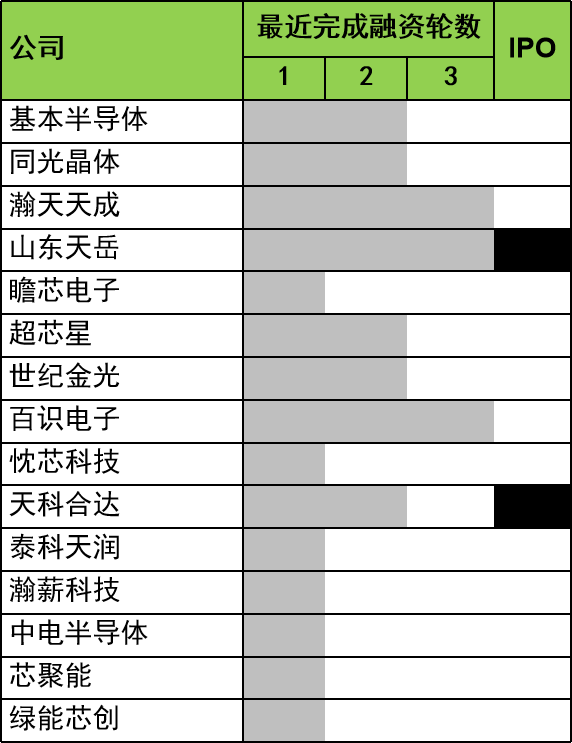

资本热情高涨,大量资金涌入SiC产业

资本在过去一整年中保持热情高涨,业内主流企业在2020年均完成新一轮融资

天科合达和山东天岳正式启动上市流程

知名企业例如瀚天天成和山东天岳均在2020年完成了3轮融资

同光晶体仅在2020年12月连续完成了A轮和B轮融资

。..。..

SiC融资项目情况不完全汇总

#04

政策驱动

中央及地方政府颁布了一系列政策推动SiC产业发展。

国家十四五规划21年公布的细则中预期会加入重点支持第三代半导体产业发展的描述

另外,在《中国制造2025》中,国家对5G通信、高效能源管理中的国产化率也提出了具体目标,目标要求到2025年,要使先进半导体材料的国产化率达到50%。这些利好的政策,对SiC市场的进一步发展壮大助益良多。

#05

产业链完成基本布局

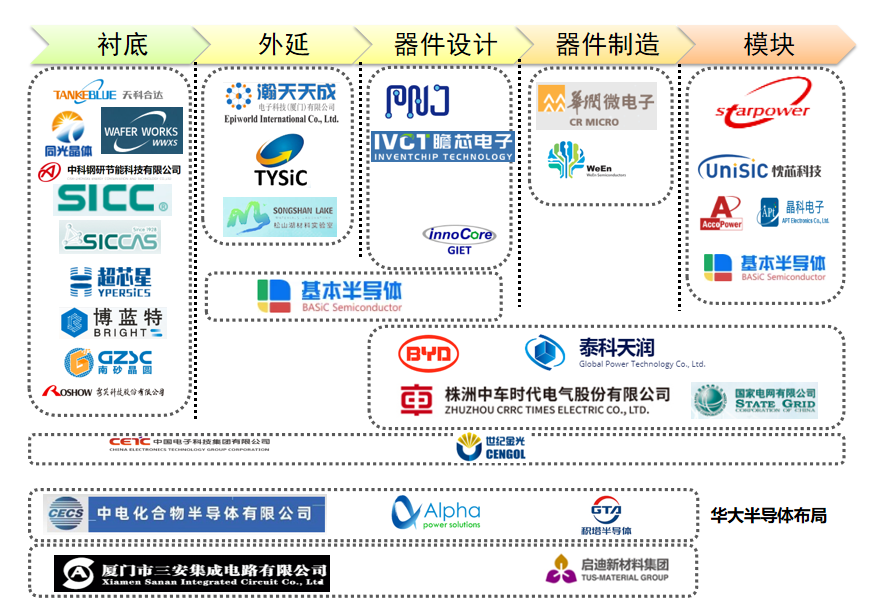

相对国外市场,我国开展SiC材料及器件方面的研究工作比较晚,在多方因素的推动下,中国SiC产业链已完成基本布局,取得了一定的成果,逐步缩小了与国外先进技术的差距,各个环节都涌现出几家领先企业。

然而,从整个SiC市场格局来看,美、日、欧等外商仍是整个市场的主导者,国内厂商在该领域的话语权还不大。根据Yole数据显示,Cree、英飞凌、罗姆约占据了90%的SiC市场份额,Cree是SiC衬底主要供应商,罗姆、意法半导体等则拥有自己的SiC生产线等,其中Cree占据了一半以上的碳化硅晶片市场,这种垄断优势使其在产业上游的话语权非常之大。从这个角度看,国内企业要走的路,相较国外现在的位置还有较大差距。

从产业链看国内外竞争差距

2021 · SIC

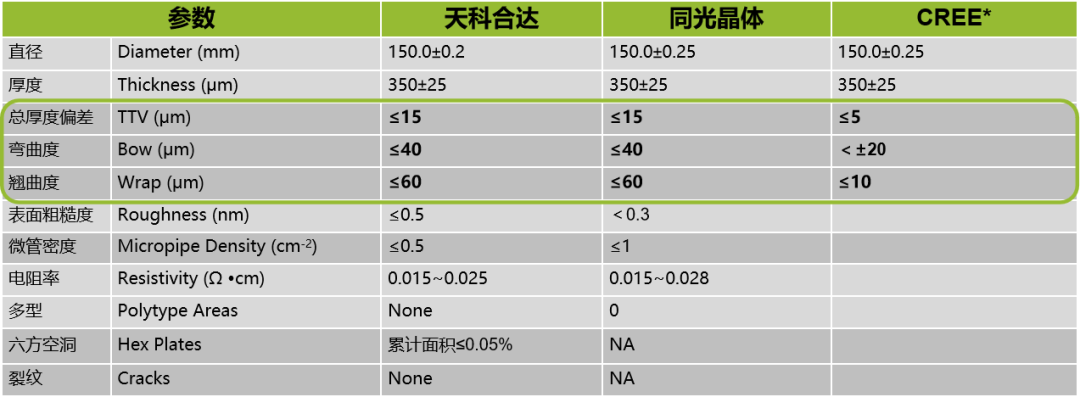

衬底:

技术指标和国际厂商有明显差距,产品的一致性问题是难以攻克的短板,国产衬底目前仍难以进入主流供应链。

在衬底最主要的三个几何参数TTV(总厚度偏差),Bow(弯曲度),Wrap(翘曲度)方面。国内厂商与国外领先厂商之间存在明显的差距。

国产衬底技术差距和一致性问题产生的原因大致可以归纳为以下两类:

在材料匹配、设备精度和热场控制等技术角度需要长时间的Know-how累积。国内厂商起步相对较晚,投入更少,与国外领先厂商存在明显的差距。

国内厂商的客户较少且比较分散,客户的反馈速度更慢,反馈内容不彻底。CREE的产品线覆盖衬底、外延、器件乃至模组,后端反馈充分且及时。

技术差距直接导致衬底综合性能较差,无法用于要求更高的产线中。

一致性问则表示优质衬底比例较低,直接导致衬底的成本大幅上升。

主要是因为以上两点影响,国产衬底目前还无法进入主流供应链。

外延:

技术壁垒较低,技术水平与国外整体差距不大

外延环节技术较为单一,主要过程为在原SiC衬底上生长一层新单晶。是整个产业链中附加值和技术门槛较低的环节。

外延环节依赖成熟的设备(目前业界主流设备为Aixtron等公司提供的CVD设备),气相沉积流程通过流量计严格控制,业界和设备商有相对成熟的技术。

以国内厂商瀚天天成为例,技术水平和国际外延领先企业日本昭和电工(Showa Denko)已经相差不大。根据调研反馈,瀚天天成和昭和电工已在全球多个市场展开竞争。

器件:

设计端差距相对较小,制造端存在较为明显的差距

设计

SiC器件设计相对简单,与国外差距相对较小

SiC SBD器件设计在专利方面没有壁垒,国内领先企业如派恩杰已开始Gen 6 SiC SBD的研发,与国外差距相对较小。

SiC MOSFET器件方面,国内多家公司宣称已完成研发,但仍未进入量产状态。同时,最新的Gen 4 Trench SiC MOSFET专利被国外公司掌握,未来可能存在专利方面的问题。

制造

SiC器件制造与国外存在明显的差距

SiC SBD器件制造产线大多处于刚通线的状态,还需经历产能爬坡等阶段,离大规模稳定量产还有一定距离。

目前,国内所有SiC MOSFET器件制造平台仍在搭建中,部分公司的产线仍处于计划阶段,离正式量产还有很长一段距离。

模块:

市场竞争激烈,国内产业整体成熟度仍较低。

SIC模块国内企业当下的竞争情况:

国内众多新能源汽车厂商布局激进,自建SiC模块产线,满足自身需求,从上游端向下游覆盖。与此同时,传统模块厂商也有部分横向展开SiC模块的研发,凭借Si基模块的经验加快研发进度。

但国内新能源汽车厂商模块产线的建设大多于19/20年启动,至少22年才能放量。包括国内新兴的模块厂商大多体量较小,尚未实现大规模量产。国内产业的成熟度依然较低。

除国内厂商之间互相竞争外,在SIC领域真正的竞争压力还是来自于国外的巨头,目前英飞凌、ST、罗姆等国际大厂600-1700V碳化硅SBD、MOSFET均已实现量产,国内碳化硅厂商目前主要推出二极管产品,MOSFET只有极少数厂商量产,还有待突破,产线方面Cree、英飞凌等已开始布局8英寸线,而国内厂商还在往6英寸线过渡。衬底市场仅Cree一家便占据了约40%份额。

未来很长一段时间里,国内SIC产业链企业的进击之路。仍道阻且长!但好在SiC在5G、新能源汽车、光伏等各个领域的表现都极佳,市场足够大,且国产替代需求持续,国内企业尚可一拼!

目前国内SiC产业布局情况

国内SiC衬底生产企业

1、天科合达公司成立于2006年9月,专业从事第三代半导体碳化硅晶片研发、生产和销售的国有控股企业,总部公司设在北京市大兴区生物医药基地,拥有一个研发中心和一个集晶体生长-晶体加工-晶片加工-清洗检测的全套碳化硅晶片生产基地;全资子公司—新疆天科合达蓝光半导体有限公司位于新疆石河子市,主要进行碳化硅晶体生长。国内成立时间最早、规模最大的制备即开即用型SiC晶片的企业,技术依托于中国科学院物理所多年在碳化硅领域的研究成果。

2、山东天岳山东天岳成立于2010年,碳化硅单晶生长和加工技术来自山东大学晶体材料国家重点实验室的技术转让。山东天岳公司发展起源碳化硅材料,致力于碳化硅产业链的发展,在做好材料的同时,公司在碳化硅芯片及电子应用领域进行了技术储备和产业布局。

3、中科节能中科节能成立于2016年6月,是由中国钢研科技集团的新冶集团(占股40%)、国宏华业投资有限公司(占股35%)和公司骨干员工(占股25%)三方共同出资成立的由央企控股的混改公司。未来计划打造国内最大的碳化硅晶体衬底片生产基地。

4、同光晶体河北同光晶体有限公司成立于2012年5月28日,位于河北省保定市高新区。河北同光和中科院半导体所紧密合作,打造了一支具有国内领先水平的研发队伍,中科院半导体所和河北同光成立了“第三代半导体材料联合研发中心”,并在河北同光建立院士工作站,中科院半导体所成果转化基地。

5、北京世纪金光北京世纪金光成立于2010年12月24日,始建于1970年,其前身为中原半导体研究所。公司主营宽禁带半导体晶体材料、外延和器件的研发与生产,是国内首家贯通整个碳化硅全产业链的高新技术企业,既:碳化硅高纯粉料→单晶材料→外延材料→器件→功率模块制备。2018年2月1日,北京世纪金光6英寸碳化硅器件生产线成功通线。

国内SiC外延片生产企业

1、瀚天天成

瀚天天成成立于2011年,是中美合资企业公司。是中国第一家提供产业化3、4和6英寸SIC(碳化硅) 外延片的企业。公司引进德国Aixtron公司制造的全球先进的碳化硅外延晶片生长炉和各种进口高端检测设备,形成了完整的碳化硅外延晶片生产线。

2、东莞天域公司成立于2009年1月7日。2010年5月公司与中国科学院半导体所合作成立了“碳化硅技术研究院”。目前公司已引进4台世界一流的SiC-CVD(德国Aixtron和意大利LPE)及配套检测设备。

国内SiC器件、模组生产企业

1、三安集成三安集成注册成立于2014年,目前在第三代半导体领域定位做代工服务。三安集成是中国首家基于6英寸晶圆的化合物半导体晶圆代工厂,产业链布局完整,从衬底、外延、制程开发到芯片封测,都有相应的投入和规划;

2、泰科天润泰科天润成立于2011年是中国第一家致力于SIC(碳化硅)功率器件研发、制造与销售于一体的的生产型高科技企业。

3、瞻芯电子瞻芯电子已成为国内第一家掌控6英寸成套SiC MOSFET工艺流程及核心单项工艺芯片公司,2019年第一批驱动芯片SiC MOSFET Gate Driver产品已量产销售,2020年量产的SiC SBD、SiCMOSFET产品性能达到国际一流水平。产品市场主要面向于汽车电子、工业电源、光伏与风能、轨道交通等领域。

4、深圳基本半导体深圳基本半导体成立于2016年,由瑞典碳化硅领军企业Ascatron AB联合青铜剑科技(主打产品IGBT驱动芯片)、力合科创、英智资本联合打造,并与深圳清华大学研究院共建“第三代半导体材料与器件研究中心”,从事碳化硅功率器件的研发与产业化。基本半导体通过引进由海归人才和外籍专家组成的高层次创新团队,对碳化硅器件的材料制备、芯片设计、制造工艺、封装测试、驱动应用等各方面进行研发,覆盖产业链各个环节,建立了一支国际一流的研发和产业化团队。

5、扬州国扬电子扬州国扬电子成立于2014年,是中国电子科技集团公司第55研究所控股公司。主要产品设计IGBT模块、大功率智能模块、SiC混合功率模块及全SiC功率模块等系列产品。

6、芯聚能

芯聚能是面向新能源汽车及一般工业产品功率芯片设计,功率模块开发制造的高科技技术企业,专注于IGBT/SiC功率模块及功率器件研发、设计、封装、测试及营销业务,为客户提供完整的解决方案。

7、无锡利普思公司总部位于江苏无锡,在日本成立了全资子公司作为研发中心,专注于SiC模块设计、生产、销售的企业。产品应用于新能源汽车、充电桩、工业电机驱动、光伏逆变、医疗器械等场景。已与汽车行业、光伏行业的一些企业签订一些意向订单,预计明年销售额将得到快速上涨。

8.中芯绍兴

中芯国际全资子公司,致力于车载半导体芯片和模组制造代工服务,提供一体化集成制造解决方案。专注于功率和传感半导体技术开发和大规模制造,提供先进技术支持。

责任编辑:lq

-

功率器件

+关注

关注

41文章

1758浏览量

90416 -

SiC

+关注

关注

29文章

2804浏览量

62608 -

碳化硅

+关注

关注

25文章

2748浏览量

49019

原文标题:聚焦 | 2021 进击的国产碳化硅市场!

文章出处:【微信号:wc_ysj,微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

5G防爆执法终端如何助力危化环境下的通讯保障

碳化硅SiC在高温环境下的表现

中科深蓝汇泽新能源获中国石化资本投资

喜讯!华秋电子宣布完成新一轮3.1亿元融资

2025年SiC芯片市场大揭秘:中国降价,产业变革!

安森美大手笔投资捷克,扩建SiC功率器件制造工厂

全球掀起8英寸SiC投资热潮,半导体产业迎来新一轮技术升级

全球半导体产业加速布局,两大巨头投资数十亿美元建设新工厂

碳化硅功率半导体企业昕感科技完成新一轮战略投资

北一半导体完成B+轮融资,推动SiC MOSFET产业化进程

政策利好、产业起飞,我国18座核电站分布和产业链梳理

小米汽车五大核心技术相关投资分析

工商网监

工商网监

评论