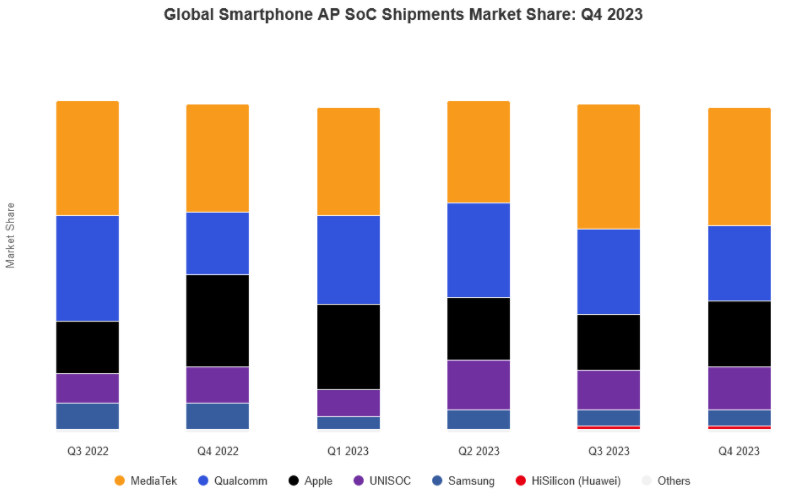

联发科与高通 5G SoC 业务增长最快时期已过?

联发科与高通 5G SoC 业务增长最快时期已过?

昨日上午,天风国际分析师郭明錤发布报告称,联发科与高通 5G SoC 业务增长最快时期已过,结构风险因需求低于预期与未来供需缺口显著改善而上升。

报告指出,最新调查显示,虽然 5G 手机在 4 月的出货渗透率在中国市场已达 80% 以上,但通路库存却也同时达到历史高点约 9.5 周,明显高于正常库存水位的 4– 6 周,这反映出 5G 因欠缺杀手应用而需求不振。

报告称联发科与高通的股价已反映 5G SoC ASP(Average Selling Price,平均销售价格)因更复杂设计与供应短缺而显著提升,但面临长期需求不振、竞争与供需缺口改善等结构性风险,因而增长最快时期已过。

郭明錤表示,如果 5G 手机无杀手级应用,那么联发科与高通最终将在利润不佳的中低端市场竞争,且竞争压力将因自 2021 年第四季度至 2022 年第一季度供应链短缺显著改善而加重。

报告指出,联发科的 5G SoC 优势关键在于与台积电紧密合作,但高通在 2021 年与 2022 年将分别转单中低端(6nm)与高端(4nm)5G SoC 至台积电,不利联发科的生产优势。报告预测 TSMC(台积电)将分别在 2021 年第二季度与第三季度出货高通的 7325 与 6375,将有利于高通自联发科处取回市占率。

编辑:jq

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

手机

+关注

关注

35文章

6916浏览量

158791 -

soc

+关注

关注

38文章

4241浏览量

219883 -

ASP

+关注

关注

0文章

98浏览量

34182 -

5G

+关注

关注

1358文章

48583浏览量

567433

发布评论请先 登录

相关推荐

Apple Watch未来或支持5G,联发科芯片获苹果青睐

近日,据最新报道,Apple Watch未来有望支持5G网络,这一变革性的升级将为用户带来更为流畅的联网体验。 为实现这一目标,苹果计划采用联发科的数据芯片,以替代当前使用的英特尔制造

广和通与达发科技签署战略合作协议,共创5G FWA增长曲线

10月8日,在Network X 2024期间,广和通和达发科技(联发科技集团子公司)签署5G网通战略合作协议,在5G固移融合、

联发科发布天玑9300+旗舰5G AI移动芯片

联发科重磅发布旗舰新品——天玑9300+ 5G生成式AI移动芯片,这款芯片在性能上迈出了崭新的一步,为用户带来震撼的生成式AI体验。特别值得一提的是,

联发科发布旗舰5G生成式AI移动芯片

在近日举办的联发科天玑开发者大会2024上,这家全球知名的芯片巨头宣布了旗下最新的旗舰产品——天玑9300+ 5G生成式AI移动芯片。这款芯片不仅代表了

2023Q4全球手机芯片报告:联发科36%第一、高通23%第二、苹果20%第三

联发科在第4季度异军突起,随着智能手机OEM厂商的补货行动,出货呈现大幅上涨趋势。这主要归因于市场对于5G和4G

罗德与施瓦茨和联发科合作展示5G非地面网络(NTN)新空口(NR)连接

罗德与施瓦茨(以下简称“R&S”)和联发科(MediaTek)合作展示基于最新3GPP Release 17规范的5G非地面网络(NTN)新空口(NR)连接。这一技术使用最先进的 R&

工商网监

工商网监

评论