炊具龙头爱仕达:炊具向左,机器人向右

炊具龙头爱仕达:炊具向左,机器人向右

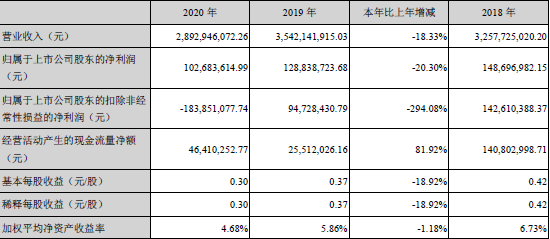

4月底,爱仕达公布其2020年业绩报告,报告显示,2020年公司营业收入28.92亿元,同比减少6.49亿元,降幅为18.33%;净利润为1.02亿元,同比减少0.26亿元,降幅为20.30%;扣非净利润为-1.83亿元,同比减少2.78亿元,降幅为294.08%。

爱仕达年报截图(来源:爱仕达)

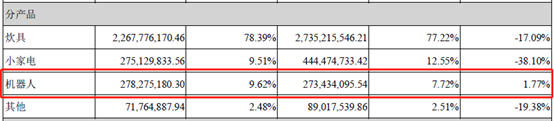

其中三大主营业务中,炊具营收22.67亿元,同比减少4.67亿元,降幅为17.09%;小家电业务营收2.75亿元,同比减少1.69亿元,降幅为38.10%;机器人业务2020年营收2.78亿元,同比上涨0.05亿元,涨幅为1.77%。

爱仕达年报截图(来源:爱仕达)

机器人业务作为爱仕达主营业务中唯一逆势上涨的部分,这一业务是怎么发展的?微增的背后有什么故事?

从 “炊具、家电” 到 “炊具、家电、机器人”

爱仕达进军机器人是在2016年,背后何深意?

2010年,爱仕达或是为了解决自身主营业务炊具溢价空间较小的问题,开始进军小家电领域,计划投入1.641亿元募集资金用于小家电建设项目,同时提出在2010年跻身厨房小家电业务国内前5名的目标。相关数据显示,2010年爱仕达小家电产品营业收入为1.20亿元,占营业收入比重为4.6%。

与爱仕达同时进入小家电领域的还有另一炊具行业巨头—苏泊尔,2010年,厨房小家电营业收入27.29亿元,占公司营业收入的比例不到50%。

2011年,爱仕达收购步步高小家电业务。随后的2012年-2016年,小家电业务仍未有较大起色。

根据爱仕达2016年年度业绩报告,2016年爱仕达营收25.47亿元,其中炊具贡献营收22.34亿元,占总营收的87.70%;家电业务贡献营收2.84亿元,仅占总营收的11.16%。

而同样进入小家电领域的苏泊尔,在其2016年年报表示,其电器业务营收已达74亿,占比50%以上,小家电业务在市场份额已处行业第二的地位,

爱仕达在2016年年报中还表明,公司小家电业务经多年积累仍未进入主流企业行列,主要产品的市场占有率不高,产销量尚未达到经济规模,随着小家电市场竞争加剧,面临较大的市场压力。

此外,2016年,在金融风暴后,机器人市场进一步复苏,深圳阿尔法机器人登上了春晚,展示了中国机器人的技术成果;美的正在谋划收购库卡股份;江苏昆山富士康开始了机器人换人,缩减人员6万。机器人开始活跃在各个领域。

也正是这一年,爱仕达开始谋划自身的机器人业务,或想借此解决过于依赖炊具业务的问题。

爱仕达的机器人发展史

2016年9月27日,爱仕达与钱江摩托、哈尔滨博强机器人及浙江钱江机器人签订了《股权收购协议》,以自有资金5865万元收购钱江机器人51%股权,这是爱仕达进军机器人领域的开端,也意味着爱仕达主营业务正式从炊具、家电变成炊具、家电、机器人。

彼时爱仕达表示,收购钱江机器人后,会结合机器人产业的优势,全面提升公司智能化、自动化水平,有利于公司做大做强做精主业,同时机器人业务也将为公司培育新的利润增长点。

2017年9月,爱仕达以8160.78万元认购江宸智能20%股份,成为公司第二大股东。据了解,江宸智能是吉利汽车自动化生产线的重要供应商,在较强的自动化生产线设计制造能力与智能工厂设计研发能力。

同时,与江宸智能实控人就业绩承诺达成一致,江宸智能承诺2017年、2018年、2019年归母净利润分别不低于1500万元、4000万元、8000万元。

2017年11月,爱仕达子公司爱仕达机器人出资3750万收购意欧斯持有的松盛机器人50%股权,并对松盛机器人增资2000万,持股比例上升至60.35%;另外出资510万,收购劳博物流51%股权。据悉,劳博物流与松盛机器人实控人为同一实控人,松盛机器人是一家机器人物料搬运、拆/码垛系统集成商,劳博物流则是一家以机器人为核心的物流分拣和存储解决方案集成商。

根据公告,松盛机器人净资产为618.89万,估值7535.96万元,溢价达到11倍,同时实控人做出业绩承诺,承诺松盛机器人2017年至2019年归母净利润不低于350万、560万和840万,承诺劳博物流归母净利不低于150万、240万和360万,两家合计不低于500万元、800万元、1200万元。

同样是在2017年11月,爱仕达收购索鲁馨60%的股份,据了解,索鲁馨在压铸、抛光打磨、去毛刺的领域上有较为成熟的技术。同时索鲁馨就业绩作出承诺,2017-2019年期间扣非净利润分别不低于300万元、800万元和1200万元。

另在2017年,爱仕达先后投资设立上海爱仕达机器人、杭州钱江机器人、北京钱江机器人、CSF机器人,合计投资1.2亿元,进一步布局智能制造。

2019年4月30日,爱仕达拟以自有资金 13,728万元的价格收购钱江摩托持有的钱江机器人的39%股权,收购完成后,爱仕达持有钱江机器人90%的股份,达成绝对控股。

2019年6月20日,公司公告完成对意欧斯的股份增持,增持股份数量为588万股,增持平均价格为1.7元/股,增持总金额为999.60万。增持完成后,爱仕达占意欧斯总股本的比例上升至9.98%,为意欧斯的第二大股东。

通过不断的收购、认购,公司已初步完成从机器人上游的核心零部件至下游的集成商的全产业链布局。

跨界能否春暖花开

从纵向看,爱仕达已经覆盖了从上游减速器、控制器到应用的全产业链业务;从横向看,其机器人产业线广泛应用于汽车及零部件、五金、消费类电子、家电、机加工、物流等行业。

但不可避免,快速的扩张会带来一定的问题。

爱仕达机器人业务的核心是钱江机器人。据了解,爱仕达收购钱江机器人以来,钱江机器人的销量持续增长。此前接受高工机器人采访时,钱江机器人表示,机器人的销量在四年期间翻了近10倍,2016年销量是200台左右,2019年销量已近2000台。钱江机器人并未公布2020年的销量,但可以得知的是,在疫情阴霾笼罩下的2020年第一季度,钱江机器人在产销两端还实现了同比大幅增长。

虽然销量持续增长,但钱江机器人在2020年仍是亏损,年报表明,其净利润为-3433.11万元,同比下滑了43.77%,同时为公司带来2130.20万的商誉计提准备。

就钱江机器人营业额的减少,爱仕达表示是由于报告期内收入减少。但后续商誉计提减值的说明中,就增加商誉计提准备,公司表示的是,自主核心零部件未能预期实现大批量生产应用,利润空间未能实现,造成了进一步的亏损。

此外,爱仕达的研发投入也是关注的重点。从数据上看,爱仕达在研发上的投入依然较小。2020年,爱仕达研发投入1.69亿元,同比减少2.02%,占比营收5.86%;研发人员431人,同比减少4人,占公司总人数的比例为8.12%。

而国内一线机器人埃斯顿2020年研发费用2.03亿元,占比营业收入8.12%,研发人员736人,占公司总人数的比例为29.36%;汇川技术2020年研发费用10.23亿元,占比营业收入8.89%%,研发人员2513人,占公司总人数的比例为19.53%。

除技术外,母公司或也是限制公司机器人发展的难点。机器人行业存在严重的壁垒,需要有持续的技术专利和产品创新能力,而爱仕达整体规模较小,很难过多地投入经费进行智能化升级改造。

有行业人士表示:“爱仕达要做好机器人业务,眼前只有两条道路,第一条是分割机器人业务,吸收外来资本;第二条是加强自身技术实力,让自身机器人业务可以快速形成正循环。”该行业人士还表示,在目前的环境下,快速形成正循环的可能性较小。

且爱仕达的多家子公司仍存在业绩承诺未达标的情况。在2018年,江宸智能、松盛机器人、劳博物流、索鲁馨均未完成业绩承诺,随后爱仕达将业绩承诺期限均从2017年、2018年、2019年变更至2018年、2019年、2020年,具体的业绩承诺内容并未改变。但截至目前,业绩承诺期已过,但江宸智能等四家企业中仅有劳博物流与松盛机器人完成了业绩承诺,江宸智能与索鲁馨均未完成业绩承诺。

高工机器人产业研究所(GGII)研报表示,2020年工业机器人销量16.97万台,同比增长10.84%,预计未来两年工业机器人整体市场呈稳健增长态势,部分细分领域有望迎来高增长。

爱仕达表示,2021年,钱江机器人将进一步提高机器人的精度、速度和可靠性,不断完善工业机器人产品矩阵,计划推出高性能、大臂展焊接机器人等新产品。在一般工业细分领域应用开发上,建立焊接,抛光打磨智能仓储等机器人应用上的竞争优势。同时进一步加大机器人控制技术和应用技术的研发投入,建立上海研发中心、建设温岭东部数字化机器人生产工厂。

凭着钱江机器人及众多的子公司、孙公司,爱仕达已成功渗透进众多的细分领域,但能否跨界成功,仍需时间验证。

编辑:jq

-

控制器

+关注

关注

113文章

16573浏览量

180407 -

机器人

+关注

关注

212文章

28910浏览量

209645 -

减速器

+关注

关注

7文章

400浏览量

23517 -

数字化

+关注

关注

8文章

8964浏览量

62504 -

智能仓储机器人

+关注

关注

0文章

5浏览量

1262

原文标题:爱仕达:炊具向左,机器人向右

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

【书籍评测活动NO.58】ROS 2智能机器人开发实践

海尔智家成立机器人科技公司

【「具身智能机器人系统」阅读体验】2.具身智能机器人的基础模块

【「具身智能机器人系统」阅读体验】2.具身智能机器人大模型

【「具身智能机器人系统」阅读体验】1.初步理解具身智能

【「具身智能机器人系统」阅读体验】+初品的体验

《具身智能机器人系统》第1-6章阅读心得之具身智能机器人系统背景知识与基础模块

开源项目!用ESP32做一个可爱的无用机器人

开源项目!用ESP32做一个可爱的无用机器人

柔性机器人与刚性机器人区别与联系

工商网监

工商网监

评论