先进制程稳中有升,成熟制程领域也是霸主

先进制程稳中有升,成熟制程领域也是霸主

上周,台积电发布了今年第一季度的业绩报告。在谈到产能话题时,该公司总裁魏哲家表示,半导体产业产能短缺情况将延续至明年,成熟制程更可能紧缺到2022年。在全球成熟制程产能严重短缺的情况下,台积电也罕见地扩充了成熟制程产能。魏哲家表示,预期今、明年成熟制程缺货情况将持续。该公司新产能要到2023 年才会释放出来,届时能提供更多产能给客户,并让成熟制程产能吃紧情况稍获缓解。

作为全球晶圆代工龙头,台积电占有约56%的市场份额,更强悍的是,该公司不仅在先进制程方面遥遥领先于业界,其在成熟制程晶圆代工领域也排名第一。

先进制程稳中有升

据TrendForce统计,今年第一季度,台积电5nm制程营收贡献有望保持近两成,7nm制程需求强劲,预计7nm营收贡献将小幅增长,有望超过三成,再加上车用芯片需求跃升,预估第一季度台积电整体营收将再创新高,年增25%左右。

而从台积电公布的第一季度财报来看,与预测基本相符:单季税后纯益1396.9亿元新台币,季减2.2%,年增19.4%;按制程划分,台积电第一季度5nm制程出货占总销售金额的14%,7nm占35%,16nm占14%,28nm占11%。

在12英寸晶圆先进制程产能方面,台积电一家独大,而近一年,对其产能需求增长最快的非AMD莫属了,特别是7nm订单,由于AMD的ZEN 2 和即将推出的ZEN 3架构CPU都是基于7nm制程的,而该公司在CPU市场的增长势头非常猛。另外,AMD的GPU也由台积电代工生产,且依然是以7nm制程为主。这些使得台积电相关产能越发吃紧。

来自供应链的消息显示,由于联发科无法继续给华为供货手机芯片,前者原本要在台积电投片的7nm制程芯片已暂停,这样就释放了约1.3万片的12英寸晶圆代工产能,而这部分缺口很可能由AMD填补上。市场预期,索尼和微软的新一代游戏机会缺货到2021年中旬,这样,AMD为这两大客户定制的CPU和GPU“钱”景乐观。

台积电每年在先进制程产能扩充上的投资都不低于100亿美元,现已确定的是南科F18厂1~3期为5nm生产基地,1、2期已量产,3期正在装机,预估至2022年,其5nm产能较2020年将增加3倍。而Fab18厂4~6期为3nm基地,目前正在建设中。同时,南科还会建设特殊制程与先进封装厂。基于此,台积电营收增长的态势还将延续。

今年,台积电预计投资300亿美元,其中80%将用于3nm、5nm和7nm等先进制程,10%用于先进封装技术量产需求,10%用于特殊制程。可见,台积电的投入主要还是用于先进制程。

成熟制程领域也是霸主

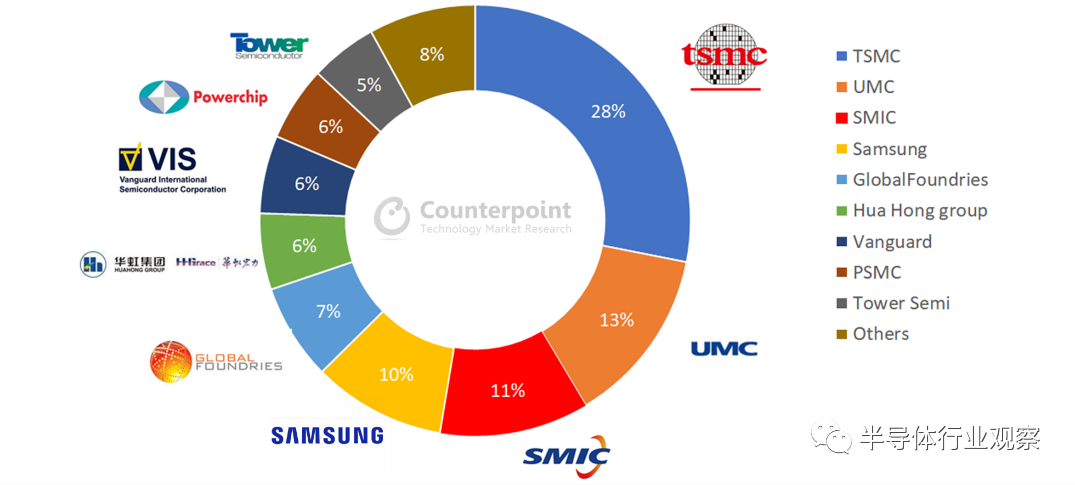

不久前,Counterpoint Research给出了按成熟制程(节点≥40nm)产能排序的全球晶圆代工厂商Top榜单,如下图所示。

可以看出,排名第一的厂商依然是台积电,市占率达到28%。

成熟制程在2020年非常火爆,产能严重短缺,这给各大晶圆代工厂带来了巨大的商机。而从2021年的产业发展形势来看,这种短缺状况在近期内还难以缓解。对此,Counterpoint Research认为,2021年,排名靠前的代工厂的成熟制程仅会分配给特定应用。举例来说,即便8英寸晶圆需求强劲,联电(UMC)宣布,2021年8英寸晶圆产能仅扩充1%-3%。占全球成熟制程产能约10%的中芯国际由于受到美国禁令制约,在产能扩充上也充满不确定性。整体而言,这波产能短缺属于结构性问题,要等到2022年所有供应链都重建好库存后才能缓解。

成熟制程主要用来制造中小容量的存储芯片、模拟芯片、MCU、电源管理( PMIC)、模数混合、传感器、射频芯片等。在应用层面,云计算、5G射频器件需求的快速增长为成熟制程提供了强劲动力。

从需求侧来看,特色工艺的市场应用前景广阔,而这正是成熟制程的主战场,具备吸纳更多企业在各自特色领域内做精做强的基础。目前来看,MCU、模拟电路和分立器件这三大类芯片占整体市场的份额接近 50%,且其发展更加稳健,为特色工艺应用提供了基础。更加值得关注的是,与先进工艺相比,特色工艺在晶圆代工业务模式上渗透率相对较低,传统逻辑器件方面,除了英特尔外,主要厂商基本采用“设计-代工-封测”的分工合作模式,而在模拟器件、MCU、分立器件领域,仍然以IDM自家生产为主。这使得成熟制程工艺代工业务的拓展有了更大的空间。

另外,特色工艺的供应商在盈利能力方面的波动性相对较小,一方面,需求端的稳定性使厂商在经营管理方面的可预期性更强,另一方面,由于制程的成熟度相对较高,在设备支出和研发投入规模方面,特色工艺厂商相对较小,使其在成本控制方面具备优势。

在市场需求的带动下,掌握成熟制程的晶圆代工厂能依靠产能的调整和扩张提升市占率,特别是在以中国为代表的东亚地区,需求增长最快。中芯国际、联电、世界先进、TowerJazz等以成熟制程代工为主的厂商,基本以分立器件、驱动IC、PMIC和eNVM等为主。此外,虽然台积电和三星以先进制程为主,但由于这两家的体量很大,且同时兼顾成熟制程,使得它们在成熟制程市场的占比同样占据优势地位,特别是台积电,无论是全球晶圆代工总体排名,还是成熟制程榜单,该公司都处于龙头地位。

从历史发展来看,台积电于2004年开始从以0.11μm+制程为主的低端晶圆制造过渡到以40nm-90nm的更先进制程工艺为主的晶圆制造,并于2011年底开始从以中低端为主的晶圆制造过渡到以28nm及更先进制程工艺为主的晶圆制造。

从台积电2021年第一季度财报可以看出,40nm/45nm营收占总营收的7%,65nm占5%,90nm占3%,0.11μm/0.13μm占3%,0.15μm/0.18μm占6%,0.25μm及以上占2%。这样,台积电在该季度成熟制程的合并营收占总营收的26%,还是很可观的数字。

结语

目前来看,按制程划分的话,全球先进制程和成熟制程产能都非常紧缺。

先进制程方面(7nm及以下),正处于产能爬坡期,每年都会有大幅度的提升,而生产商却只有台积电和三星,预计到2nm量产时,先进制程产能的这种供不应求状态会一直延续。

成熟制程方面,台积电也在加大投资,如前文所述,今年资本支出的300亿美元当中,会有10%,也就是约30亿美元用于成熟制程产能的扩充。

再看一下另一家成熟制程晶圆代工大厂联电,近一年多来,也是因为成熟制程产能供不应求而赚得盆满钵满。为了提升产能供给,近期,该公司表示,在客户保持高需求的情况下,今年资本支出将达15亿美元,较去年大增五成,主要用于28nm产能扩充,多数资本支出将用于扩建南科P5厂。

可见,无论是台积电,还是联电,都在加大对成熟制程产能的投入力度。如前文所述,台积电总裁魏哲家表示,成熟制程更可能紧缺到2022年,预期今、明年成熟制程缺货情况将持续。该公司新产能要到2023 年才会释放出来,届时能提供更多产能给客户,并让成熟制程产能吃紧情况稍获缓解。

与此同时,全球先进制程也处于爬坡期,每年都会有大幅度的提升,但是,恐怕到2023年,也难以满足市场需求。在这段时间内,两者的缺货状况难分伯仲。

责任编辑:lq

-

amd

+关注

关注

25文章

5466浏览量

134126 -

制程

+关注

关注

1文章

91浏览量

16285 -

供应链

+关注

关注

3文章

1671浏览量

38882

原文标题:成熟制程or先进制程,哪个更缺产能?

文章出处:【微信号:半导体科技评论,微信公众号:半导体科技评论】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

三星芯片代工新掌门:先进与成熟制程并重

苹果加速M5芯片研发,争夺AI PC市场,台积电先进制程订单激增

喆塔科技先进制程AI赋能中心&校企联合实验室落户苏州

芯片微型化挑战极限,成熟制程被反推向热潮

BiCMOS工艺制程技术简介

台积电回应先进制程涨价传闻:定价以策略为导向

台积电2023年报:先进制程与先进封装业务成绩

M31推出5纳米先进制程高速接口IP,满足AI与边缘运算需求

中国大陆半导体成熟制程产能稳步提升

英特尔推出面向AI时代的系统级代工,并更新制程技术路线图

台积电领跑半导体市场:2纳米制程领先行业,3纳米产能飙升

晶圆代工成熟制程市场复苏的时间点与趋势分析

全球模拟IC龙头TI财报逊色,成熟制程市场前景堪忧

台积电2023年Q4营收稳健,先进制程营收占比高达67%

芯片先进制程之争:2nm战况激烈,1.8/1.4nm苗头显露

工商网监

工商网监

评论