如何才能闪耀成星光,照亮国内模拟芯片这块市场

如何才能闪耀成星光,照亮国内模拟芯片这块市场

模拟芯片是处理外界信号的第一关,也是连接着数字世界与自然世界的关键。从市场格局上看,国际厂商在模拟芯片市场占据着较大优势,产品种类十分丰富。国内的情况则是有很多公司分布在了各类细分模拟芯片当中,这种“形散而神不散”的局面在半导体行业观察此前发布的《“碎了一地”的国产模拟芯片厂商》一文中被比作是一支打碎了花瓶,散落在了模拟芯片市场的广袤大地之上。

信号链芯片作为模拟芯片领域中的一个重要分支,也是“对模拟信号进行处理的系列芯片”之一。

对于这一细分领域市场,国内信号链厂商是否也如模拟芯片市场那样,“碎”了一地。

他们又该如何才能闪耀成星光,照亮国内模拟芯片这块市场。

从认识信号链芯片开始

市场上也将信号链芯片称为线性芯片,工业界通常将其分为“射频信号链芯片”及“模拟信号链芯片”。

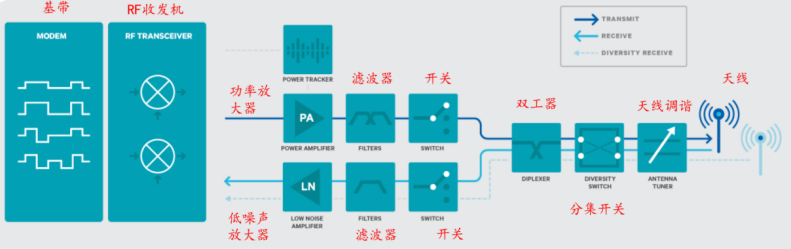

射频信号链芯片的功能是从天线接收射频信号,经调谐器、天线开关、低噪声放大器及滤波器后进入射频收发器,处理后输出到数字基带。

反之,数字基带输出信号到射频收发器,其处理后信号也要经过功率放大器、滤波器及天线开关后再由天线发射。

从产品类别上看,射频信号链芯片又包含射频收发器、低噪声放大器、功率放大器、滤波器、天线开关、调谐器等构成射频信号链的主要器件。

(图片来源:Qualcomm,华西证券研究所)

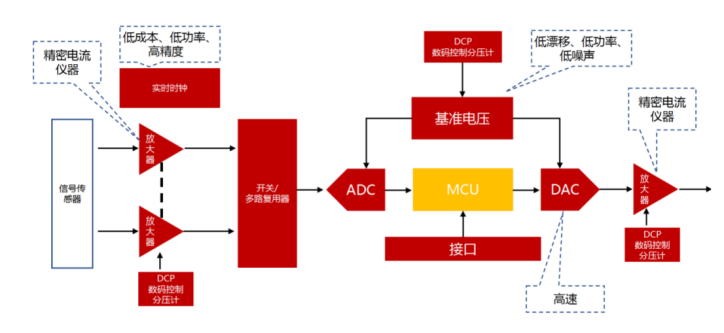

模拟信号链芯片则主要用于处理低频模拟信号,其产品类别主要包括放大器/比较器、接口芯片、驱动芯片、ADC/DAC等。

通过上述的介绍中,便可以让我们在仰观模拟芯片市场之大的同时,俯察到信号链芯片品类之盛。面对这样一个“复杂”的细分领域,当下的国内信号链芯片市场是怎样一番景象,它的诗酒远方又在哪里?

解读国内信号链芯片市场情况

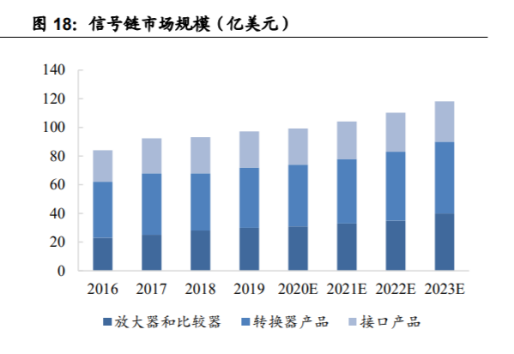

根据ICInsights的报告显示,信号链市场标准化程度高,下游应用广泛,具有较长的生命周期和分散的应用场景,近年发展势头良好,行业规模稳步增长——全球信号链模拟芯片的市场规模将从2016年的84亿美元增长至2023年的118亿美元,平均年化复合增长率约5.00%。其中,TI、ADI等模拟芯片巨头在信号链芯片市场同样占据着领先的地位。

(资料来源:IC insight,国海证券研究所)

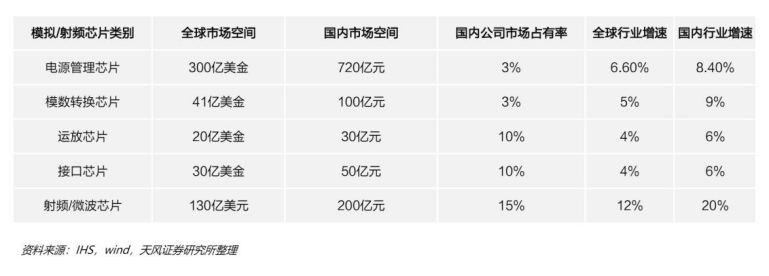

从国内市场情况来看,目前国内信号链芯片市场规模约400亿元,其中,模拟信号链芯片约占200亿元,平均国产率不足10%,增速6%左右;射频信号链也在200亿元左右,平均国产化率15%左右,但增速则达20%,其中5G 应用起到了很大的推动作用。

乘着5G变革的浪潮,国内信号链芯片市场也得到了一定的发展,一批致力于本土信号链芯片发展的厂商也成长起来。就目前国内致力于发展信号链芯片的厂商分布情况来看,圣邦股份等本土老牌模拟芯片厂商多数具有信号链芯片产品,此外,还有思瑞浦、芯海科技及夏芯微等作为本土信号链芯片新秀也在市场中迅速崛起。

对此,夏芯微电子(上海)有限公司总经理杨丰林博士表示:“目前,信号链芯片领域国产化率较低,随着国产化成为迫切要求,这方面市场需求是实实在在存在的,这也为国内信号链芯片企业提供了千载难逢的机会。”

但在获得发展机遇的同时,选择从信号链芯片切入市场的本土厂商更要认清当前的市场局面。杨丰林指出,就当前本土信号链芯片市场而言,国内信号链芯片厂商的产品还主要低端领域,主要在放大器、比较器、接口芯片领域,产品同质化严重;对于高端的ADC、高频器件及基站信号链芯片等领域涉足较少。

而且国内厂商缺乏规模优势,无法提供系列化解决方案。从产业链上看,由于本土企业长期定位于信号链芯片下游,市场对采用国产信号链芯片的态度也比较谨慎。

而反观国际龙头企业,在信号链芯片的赛道上,传统欧美信号链芯片企业积累深,种类全,渠道广,特别是经过近几年的兼并重组,国际大厂已经构建了很深的产业护城河。

由此国际厂商在市场资源方面占据了一定优势,国际大厂能够提供配套芯片及系列解决方案,与国内芯片公司单点突破不同,他们能够提供完整解决方案,对国内公司形成系统方案优势。

“信号链芯片强调经验与实践,需要大量的流片迭代与实践来实现产品的稳定,而有经验的人才是最重要的资源。

国际大厂拥有几十年的运营经验,培养出了一大批富有经验的人才,而这也是国内公司所欠缺的。”杨丰林指出,“此外,信号链芯片有诸多特殊要求,国际成熟大厂都有自己的foundry支持,能够根据信号链芯片要求定制化工艺,这也是本土fabless 企业所不具备的。”

在长期的发展之下,这些占据优势地位的企业,还在企业运营能力方面积累了丰厚的经验,这也使得他们能够根据市场需要及时做好产品的规划及库存管理,进一步增强了其在产业中的地位和盈利水平。

他总结道:“国内信号链芯片大部分处于低端领域,积累少、规模小、毛利低,与信号链芯片巨头TI、ADI等国际大厂还存在着巨大的差距,而这需要本土厂商花费几十年时间去实现追赶和超越。”

国内信号链芯片市场如何突围

世界上只有一种英雄主义,就是看清生活的真相之后依然热爱生活。对于国内信号链厂商来说,他们的英雄主义也在于此。

因此,找准突破点,迈向更广阔的的市场也是属于他们在市场拼杀中的“血色”浪漫。 杨丰林认为,抓住国产化替代需求强烈的场景是国内信号链芯片市场的突破点之一。

他表示,近些年来,国防、工业、电力、5G等场景对国产化的需求有所提高,而这些方面需要大量的信号链芯片,因此也为本土厂商带来了发展机会。

其二,类似与传感器、MEMS等配套IC产品对本土服务(调校)要求高的领域也是本土信号链芯片厂商的切入点。

杨丰林表示:“本土化服务涉及到广度和深度问题,虽然国外厂商也有类似机构,但是他们更多是抓大放小,因此,也为国内信号链芯片企业留下成长空间。”

另外,对性价比要求高的场景,比如低端替换领域也可作为国内信号链芯片厂商打入市场的一种方式。但依靠低端领域生存并不是长久之计,从低端市场向高端市场进行拓展,是本土信号链厂商发展的必经之路。

而要进军高端信号链芯片市场则要采用不同的打法。

杨丰林指出,国内信号链芯片向高端拓展需要采用压强原则,专注于特定场景,做到重点突破,从而以点带面,逐步实现追赶和超越。

“立足于国产替代,做细分领域龙头”在杨丰林看来这是国内信号链芯片厂商重要立足点,而要做到这一点,离不开市场的认可与产业链的支持,因此,“支持国产替代,提供落地支持”也可以视为是产业链支持国产信号链芯片厂商迈向市场的起点。

抟扶摇而上者九万里

纵观信号链芯片的发展历史中看,根据东兴证券的调研报告显示,在 60-70年代模拟芯片发展的早期,信号链主要用于工业下游,工业设备连接电脑以及飞机的航电系统,起到工业设备、飞行设备与外界交互的功能。

在此期间,基于工业领域对信号链的需求,推动了早期 ADI、德州仪器等模拟巨头的成长。在 1980-2000 年,消费电子的交互需求经历从无到有的过程,同样驱动了信号链在消费电子下游的增长。

从中,我们看到了,信号链芯片厂商的崛起离不开大的历史机遇。 而对于国内信号链芯片厂商来说,受益于于 5G、新能源汽车等下游的驱动以及国产化风潮就是一次较大的机遇,在这种浪潮之下,国内信号链芯片厂商也在不断加码研发,并受到了业界的注意。

有了产业链对信号链产业的助力,也使得国内信号链厂商有了迈向更广阔空间的机会。

除了上文所提到的产业链需要提供落地支持外,在杨丰林看来,资本市场对信号链芯片的发展也起到了重要作用。

他表示:“现代芯片企业发展离不开资本市场支持。信号链芯片领域具有“长周期、宽赛道、高毛利”等特点,因此,受到了资本市场的关注。

国内信号链芯片企业要抓住这个有利时机进行突破,缩短与国际巨头差距。” 反过来看,作为模拟芯片市场的一部分,如果国内信号链厂商得到了进步,他们或将向其他模拟芯片领域做拓展,完善其在系统解决方案方面的能力。

而这也能够解决由于无法提供系统解决方案,缺乏系统替换能力,而导致国内模拟芯片市场发展缓慢的窘境。换句话说,从信号链芯片市场突围,也许能够提高国内模拟芯片厂商在市场中的影响力。

“市场需求广阔、发展前景好、机遇与挑战并存”是未来中国信号链芯片发展的主旋律,顺势而为,可使得国内厂商能够距离信号链芯片这颗星辰更近一些。而我们更希望看到,通过国内信号链芯片这一点点星光,能够串联出本土模拟芯片市场更大的星空。

责任编辑:lq

-

芯片

+关注

关注

455文章

50812浏览量

423583 -

滤波器

+关注

关注

161文章

7816浏览量

178111 -

信号链

+关注

关注

0文章

202浏览量

29830

原文标题:中国信号链芯片厂商该如何杀出重围

文章出处:【微信号:半导体科技评论,微信公众号:半导体科技评论】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国内模拟芯片加速整合并购,呼唤模拟巨头的出现

ADS1115这块芯片的设计精度是多少?

全球模拟芯片市场前景广阔

星光璀璨,聆听 OpenHarmony 贡献者之声

以芯海 ADC 芯片 CS1237 为例,简述国产 ADC 芯片的优势

什么是模拟输出角度芯片?它有哪些优势?

技术巅峰!探秘国内高性能模拟芯片的未来发展

百亿光模块市场!光芯片加速国产化,国内厂商深挖高速光芯片潜力

什么是555集成芯片

555集成芯片是什么

555集成芯片的引脚定义

不只专攻国内市场,RISC-V芯片出海大有可为

2023年模拟芯片市场逆势增长,南芯科技跃居国内前三

智能戒指在海外市场成“网红”,国内市场机会什么时候出现

工商网监

工商网监

评论