备货是否带来芯片和晶圆厂产能过剩风险?

备货是否带来芯片和晶圆厂产能过剩风险?

从去年年底到现在,在半导体圈子里听到最多的就是关于产能紧缺的话题,且该势头愈演愈烈,已经呈现出不可收拾的势头。此前汽车芯片缺货已经闹过一轮还未平息,近来,手机芯片短缺,PC行业被电子元器件短缺所困的状况也层出不穷。 小米中国区总裁卢伟冰甚至称,“今年芯片缺货,不是缺,而是极缺。今年不是一般的缺芯,因此也不立下Flag了,不敢承诺今年手机会不缺货。”

截图自小米中国区总裁卢伟冰微博

计算机制造商Acer和关键技术供应商则警告说,尽管需求旺盛,但全球电子元器件短缺正在加剧,这有可能阻碍今年PC行业的增长。 这不禁引发大家的思考,芯片到底为什么缺货?缺的又是哪些芯片?终端需求是否真的那么高?现在大家的备货是否带来芯片和晶圆厂产能过剩风险?

缺货的源头

事实上,缺货的原因目前大家都已经提到了很多,作为参考,笔者归纳成了这几个方面: 首先是新冠肺炎疫情爆发下的“宅经济”加速了全球数字化转型,云服务、服务器、笔记本电脑、游戏和健康医疗的需求不断上升,5G、物联网、汽车、人工智能和机器学习等快速发展,这些都推动了市场对半导体产品的需求。 举例来说,4G时代最多是5亿个信息汇流,5G则有高达600亿个信息汇流,所以有高达600亿个的装置,这些里面都要各式各样的IC、内存等,光是5G手机里面的电源管理芯片即较4G手机要多出2~3倍之多。

其次是半导体市场在中美关系影响下,加剧了供需矛盾。

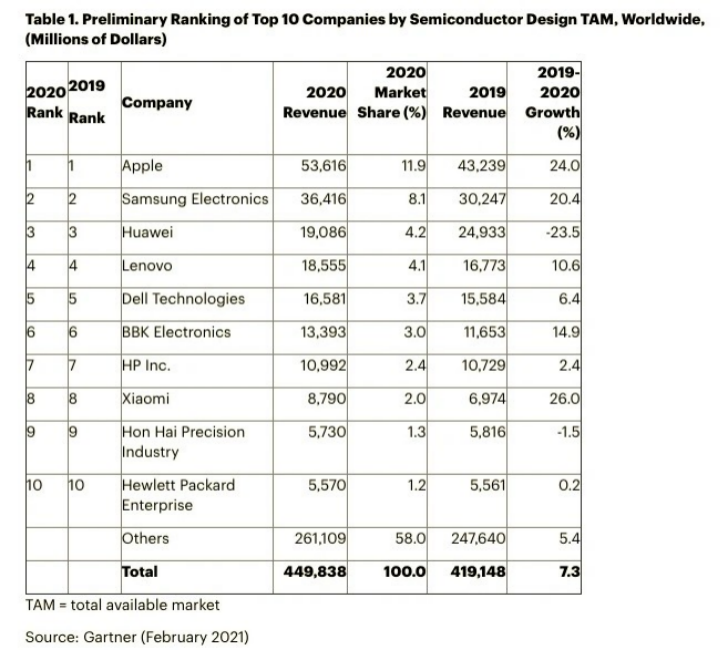

有资料显示,在还没有严重受到美国制裁影响的2019年,华为就已经是全球第三大芯片采购方,华为2019年半导体采购支出达到了惊人的208.04亿美元。 走进2020年,中美关系愈发严峻,在华为囤积大量芯片后,其他手机厂商也加入了囤货行列,尤其是今年,进入5G换机大年,各大厂商都在争夺华为可能丢掉的市场份额。有业内人士表示,目前产业链各环节厂商囤货已经成为了大趋势,囤3个月的量是常态,部分厂商的囤货规模已经接近6 个月的量。

全球前十大芯片买家采购芯片金额

当然还有代工厂方面,正所谓僧多粥少,需求不断膨胀,产能却并没有增加多少。

事实上,这些代工厂都没法快速扩大芯片产线。一方面是设备十分昂贵,建造工厂也不是一两日就能完成,其中投入的成本不小,另一方面,盲目扩张有可能造成产能过剩带来巨大亏损。

与此同时,封装厂的交货能力不足也影响着客户端CPU和GPU以及各种消费级电子产品的供应。很多DDIC(显示器驱动芯片)以及TDDI(触控与显示驱动器集成芯片)等被广泛使用的芯片产品都使用引线键合的封装方式。

去年,一些PC制造商抱怨第四季度的DDIC和TDDI的供应不足影响了显示器和笔记本电脑的出货量。

除了引线键合能力不足对芯片封装的冲击外,封装载板尤其是ABF基板的不足也成为芯片封装产能供不应求的原因之一。

近年来5G及AI的兴起,高能效应用越来越多,ABF需求回归。自去年下半年,ABF载板就开始供需吃紧。

最缺哪些芯片?

整体看来,在汽车领域,主要包括在ESP(电子稳定程序系统)和ECU(电子控制单元),直接导致车载电脑模块无法正常生产。个别电子元件芯片供应数量确实出现了短缺。尤其是今年以来,多家汽车厂商均推出智能汽车新品,相较于传统汽车,智能汽车对高性能芯片的需求大幅提升。比如传统汽车平均每辆车用到70颗以上的MCU芯片,而每辆智能汽车有望采用超过300颗MCU,这将进一步加剧芯片供需缺口。

而在电脑芯片领域,计算机制造商Acer则声称“短缺的原因不在于价值100或200美元的中央处理器(CPU)和图形处理器之类的核心芯片,而主要在于不值什么钱的配套芯片。但是设备和计算机仍然需要这些配套芯片来完成。”事实上, 去年下半年,PC行业就开始遭受各种组件短缺的困扰,从WiFi和电源管理芯片到图像传感器,与音频相关的组件和显示器,到各种领域。。

今年年初,汽车行业对更多芯片的需求进一步拉紧了供应。 追踪最本质原因,无论是MCU、射频芯片、指纹识别芯片、图像芯片、传感器,还是电源管理芯片等,这些芯片基本采用8寸晶圆制造工艺,8寸晶圆产能紧张,无法保持正常供给成为主要因素。

实际上,8寸晶圆产能紧张与近年来半导体产业追求先进制程也有一定关系,力晶集团创办人黄崇仁曾在台媒《苹果新闻网》的采访中指出,回顾2016~2019年期间,全球晶圆代工的生意都很平稳,只有台积电的先进制程一直成长,因此,过去在成熟制程40纳米以上几乎没有人扩产,原本寄望中国大陆产能会起来,但也受到美国政府打压,没有新产能出来,现在大家也不愿意在8英寸旧厂扩增成熟制程的产能。

当然,诚如前文所言,组件短缺已经超出半导体,蔓延至诸如味之素堆积膜(称为ABF)之类的基板材料,这是连锁反应。 这样一种前所未有的缺货紧张,使产业不免产生了很多新变化,也带来了一些隐患。

未来将产能过剩?

刚经历过疫情的国人对于疫情期间抢购口罩、防护服等产品一定印象深刻,在那时,国内催生了不少制作防护产品的企业,甚至有企业重金买机器进行生产。 然而时至今日,整体的产业链都出现过剩,2019年中国熔喷无纺布整体产能不足6万吨,2020年仅中石化一家从2月开始建设16条熔喷布生产线,年产量超过1万吨。

据不完全统计,熔喷无纺布全部年产量至少50万吨以上。因受年初疫情的影响,国内很多生产企业都在增加产线生产,大规模的布局造成了除熔喷布之外,防护服的防护面料、手术衣面料、手术铺单面料等都出现了大规模的产业过剩。

有了前车之鉴,难免有人忧心,如今业内是否需要新建八英寸工厂,是否需要重新生产八英寸设备,终端需求是否真的那么高? 首先,我们来看一下目前业内的状况。

资料显示,多数8英寸晶圆代工建厂时间较早,运行时间大多长达10年以上,部分设备太老旧或者难以修复,同时,由于当前12英寸晶圆代工厂资本支出规模巨大,部分厂商停止了8英寸晶圆产线,使得相关设备供应商缺乏研发和生产相关设备的积极性。

相关人士指出,业内很早就开始从已关闭的工厂购买二手设备,但最终二手设备也售罄。 目前来看,现有的8英寸晶圆厂大多都折旧完毕,在市场产能紧缺及涨价效应下,更具有经济效益。

但是如果贸然兴建新的8英寸晶圆厂,不仅需要大幅资金投入,而且即使建成也要两三年后才能量产,届时市场需求是否还有现在这么旺盛,将是需要思考的问题。

如果量产后,市场需求不足,产能利用率低下,再加上高额的折旧费用,将造成极大亏损。 这一场涨价狂欢背后,晶圆厂的贸进有可能带来风险,处于下游的中小设计公司的未来则可以用惨淡形容。

目前,国内设计公司数量正在不断增长,对晶圆产能,特别是小批量晶圆产能的需求也会增长,目前在晶圆厂产能如此紧缺的情况下,中小设计公司根本没有议价能力,产能基本掌握在大公司手里。

这种小批量需求相当影响晶圆厂的长期产能规划。如何满足国内大量中小规模设计公司的需求,也许是晶圆厂产能建设以后需要考虑的因素。 华为创始人兼总裁任正非似乎预估到了这一结果,他曾在媒体访问中指出:“将来全世界芯片过剩时,我想会有人求着我们买芯片的。”在他看来,芯片过剩似乎是必然结果。

但无论如何,就目前来说,商人逐利是本性。我们看见已经有一些厂商开始洽谈收购晶圆厂事宜。同时供应链也传出消息,有晶圆厂正在大量订购生产8英寸晶圆的设备。现在,这一轮涨价还没有结束的迹象。

芯片和晶圆厂产能过剩也没有定数。因此对于厂商们来说,抓住现在以及未来几年的行情是关键。 他们的决定也有迹可循:

所谓高价之下,必有勇夫。据悉,某晶圆台企正提前预售2021年二季度的8寸晶圆代工产能并且以“竞标”的形式,价高者得之。竞标加价的幅度在30%-40%。同时某设计公司为了巩固电源管理IC产能,自掏腰包16.2亿元新台币采购半导体设备,租给晶圆代工厂抢产能。 另一方面,芯谋研究首席分析师顾文军曾评论道:“产能紧张,简单来说,从供应和需求来看,需求有增加,但主要原因可能还是供应不足,尤其是中国。8英寸已经紧张了十年了,接下来十年也仍然会紧张。”

晶圆代工厂力积电董事长黄崇仁也曾表示:未来五年晶圆代工产能会是兵家必争之地,没有产能的IC设计厂会营运很辛苦。因此,对于两三年之后的需求是否旺盛,似乎是不怎么需要担心的问题。

同时,根据SEMI预计,2019年至2022年,全球8英寸晶圆产量将增加70万片,增加幅度为14%,年均增速约为4.5%;其中MEMS传感器相关产能约增加25%,功率器件产能约增加23%,年增速约为6%。未来几年将推升全球晶圆产能至每月接近650万片。

总体来看,8英寸晶圆的供给增速落后于市场需求增速,在很多细分领域差距更加明显。这也在一定程度上指明,8英寸晶圆仍有巨大增长空间。

与此同时,据业内人士透露,应用材料、Lam以及东电等已经开足马力,进军新的8英寸设备,有些是自己制造,有些则将技术授权给OEM代工生产。

也将使得8英寸厂的建造更加顺利。 之后,笔者询问了一位资深业内人士,对于兴建工厂购买设备的问题,他给出的答案是“有必要”。

说在最后

无论是笔记本、手机、平板、汽车、服务器还是摄像头芯片,这些芯片需求的爆发最后都会落在全球几个代工厂仅有的产线上生产,而这几大芯片代工厂,由于没有预期到芯片需求的激增,多少年来都没有怎么投入资金在工厂扩建上,这就是今年芯片缺货现象愈演愈烈的根本原因。 在这一场缺货狂欢中,处于供应链上游的厂商势必赚的盆满钵满,但不计后果的投入扩产也将使得未来所需要承担的风险变得越来越大。

责任编辑:lq

-

芯片

+关注

关注

454文章

50689浏览量

423022 -

晶圆代工

+关注

关注

6文章

859浏览量

48575 -

产业链

+关注

关注

3文章

1351浏览量

25691 -

汽车芯片

+关注

关注

10文章

853浏览量

43381

原文标题:芯片大缺货下的思考

文章出处:【微信号:半导体科技评论,微信公众号:半导体科技评论】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

从多角度分析中国半导体产能是否过剩

SK海力士M16晶圆厂扩产,DRAM产能将增18%

OPA2348用作电压放大,输出端直接接1nF电容,请问是否有什么风险吗?

【《软件开发珠玑》阅读体验】居安思危之风险

NFC风险与安全性:揭示其本质,安心享受NFC带来的便捷

SEMI:中国大陆依然是全球晶圆厂产能增加最多的地区

全球半导体产能格局:中国大陆将在2026年成为全球第一

SDWAN技术是否会增加网络安全风险?SD-WAN如何确保网络通信的安全性?

全球知名晶圆厂的产能、制程、工艺平台对比

工商网监

工商网监

评论