半导体龙头盘踞的美国

半导体龙头盘踞的美国

历经贸易战、科技战、肺炎疫情及车用芯片大缺货,各国纷纷体认到半导体是重要的战略物资,半导体自主化将成国际发展趋势。美国虽为全球半导体龙头,但也暴露出了短板。最近,美国国会通过国防授权法案,内容包含对半导体制造的奖励措施,协助英特尔、三星与台积电等在美国当地建厂。

回望美国历史,一代又一代的政客、分析机构以及新闻工作者无不在推动半导体业的发展。

里根时代:“美国半导体工业的健康和活力对美国未来的竞争力至关重要。我们不能让它受到危害。——罗纳德·里根(1987)

克林顿时代:“美国半导体制造商的衰落……美国主导科学产业的日子可能已经不多了……下游电子系统产业一连串下滑的第一张多米诺骨牌。”——行业评估(1999)

奥巴马时代:“半导体创新正在放缓……中国协同努力,利用政府引导的超过1000亿美元的产业政策,以有利于自己的方式重塑市场,这威胁到了美国产业的竞争力。”——总统科学技术顾问委员会(2016)

当今:美国需要雄心勃勃地投资半导体研究。..。(或)面临失去创新优势和全球竞争技术领先地位的风险。——半导体行业协会2019年报告

半导体龙头盘踞的美国

美国在半导体业务的制高点上拥有牢牢的控制权,而半导体业务则主导着整个行业。

首先来看全球整体的半导体厂商排名情况,前十中有5家都是美国的企业。英特尔当然是美国最大的半导体生产商,也是世界上最大的微芯片制造商之一。美光排在第四,高通第五,德州仪器第七,英伟达第十。

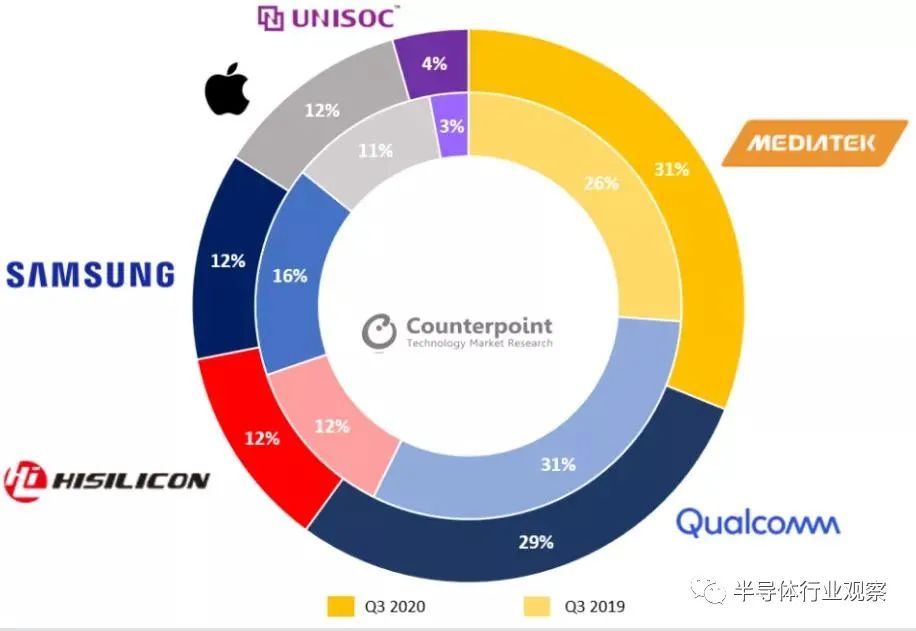

而具体到各个芯片领域,在手机芯片上,高通多年以来一直雄霸手机SoC龙头的位置。也就只在2020年第三季度联发科超越了高通。

2020年第三季度手机芯片组市场份额 (图片来源:Counterpoint)

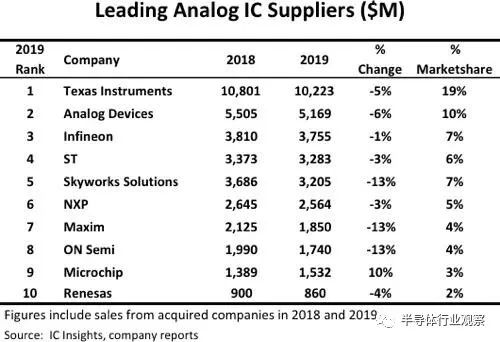

在模拟芯片领域,德州仪器和ADI常年稳坐第一和第二的位置,尤其是德州仪器自2011年登上模拟IC巨头宝座之后,此后近20年几乎未发生过易主。前十中还有Maxim(ADI正欲将其收购)、Skyworks、安森美和Microchip。

2019年全球前十大模拟芯片厂商排名

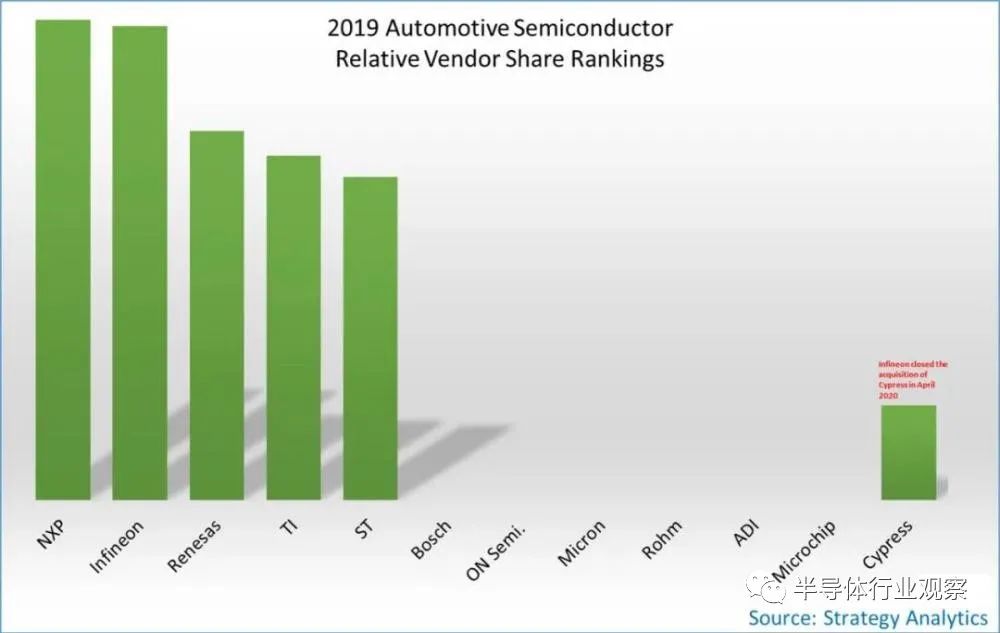

来到汽车芯片市场上,北美在2019年占据全球汽车芯片市场33%的主导份额。安森美是汽车CIS领域的龙头,其市场占有率超过50%;美光是汽车内存领域无可争议的领导企业;ADI这几年将汽车领域视作新宠,先后收购了电源巨头Linear和Vescent Photonics公司的固态激光束控制技术。此外值得一提的还有特斯拉的FSD芯片也在行业独树一帜、

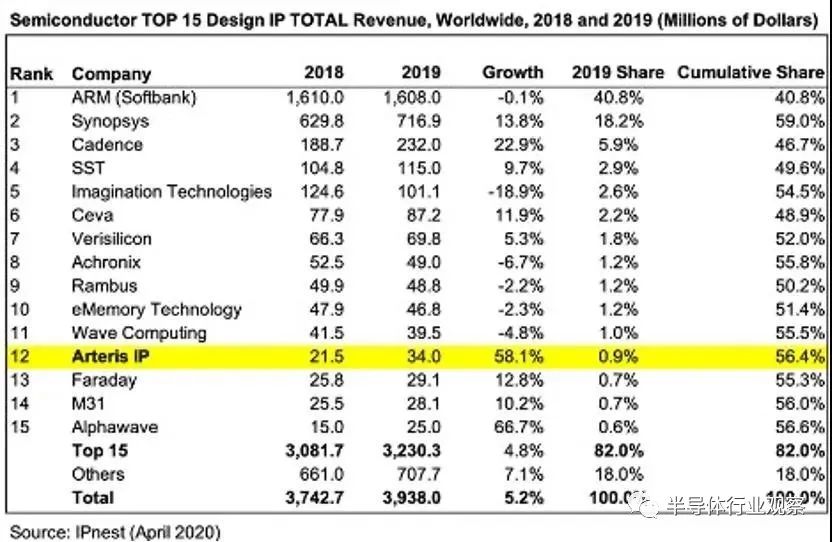

下图是全球前十五的设计IP厂商排名,而在这些主要的厂商中,美国几乎占据了大半壁江山。美国的EDA软件工具商Synopsys和Cadence也是IP阵营的主要参与者;SST是存储器IP领域的领导者;Achronix是唯一在批量生产中同时具有高性能和高密度独立FPGA和嵌入式FPGA(eFPGA)解决方案的IP供应商。

图1:全球TOP15 半导体IP厂商排名

图2:半导体IP厂商所属国家

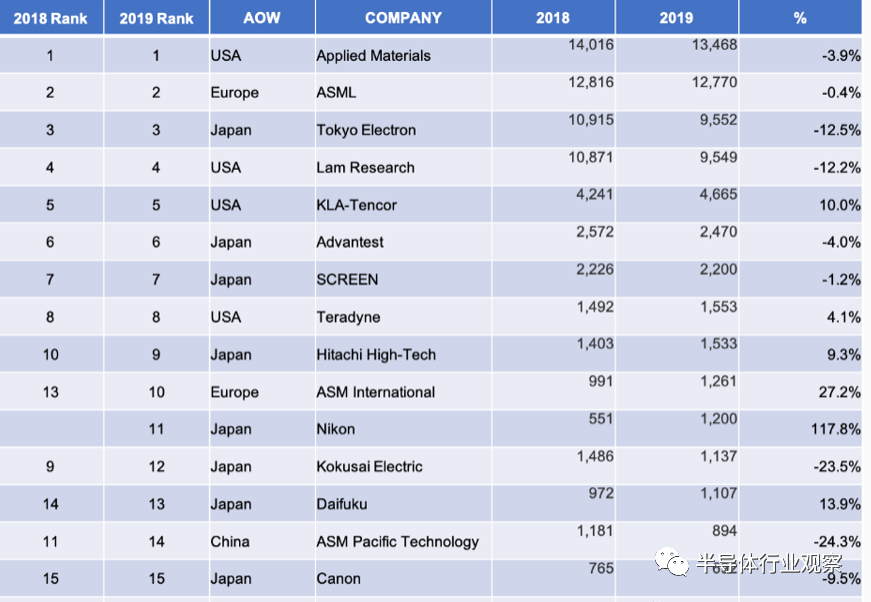

就晶圆处理设备而言,美国实力也非常强劲,在全球晶圆处理设备供应商前5名中,美国就占据了3席,分别是排名第一的应用材料,市占率19%左右;第二的Lam Research,市占率13%左右;以及排名第5的KLA,市占率6%左右。

上图所示为2019年全球排名前15的半导体设备厂商(单位:百万美元)

30年前,全世界制造的所有微芯片中,有超过三分之一来自以硅谷命名的美国公司(硅是制造包含数百万个微型晶体管的微芯片的关键成分)。如今,这一数字已降至仅12%。根据美国工业贸易协会的数据,目前全球约80%的生产主要集中在亚洲,主要是台湾,韩国和日本。但即使美国有无与伦比的设计能力,如果没有美国国内稳定的制造设施,也可能倒退。除了英特尔之外,美国半导体行业基本上已经将大量资本支出的代工模式交给台积电来做。

政策先行,向芯片本地化进击

2019年,美国国会颁布了两项重要立法,旨在激发美国半导体行业的创新和竞争能力。首先,参议员 John Cornyn和Mark Warne提出了两党的美国《CHIPS法案》,随后是Tom Cotton和Chuck Schumer的参议员提出了2020年《代工法》(Foundries Act of 2020)。这两项法律已合并,并且该法律的合并版本包含在2020年《国防授权法》(NDAA)中,该法案于2020年底通过成为法律。这项立法将扩大联邦在半导体研究和技术开发方面的投资,引入激励措施在美国设立半导体制造设施,并扩大对该行业投资的税收抵免。他们认为在这些领域进行投资是正确的事情,现在是正确的时机。

根据美国国家最高审计委员会的资料,美国可能需要从东亚国家进口大约90%的芯片,而即使是轻微的供应暂停可能会对整个人工智能以及美国的半导体行业产生不利影响。

为此,美国国家人工智能安全委员会(NSCAI)建议美国政府增加国内晶圆厂投资,以在人工智能领域超越中国。他们指出,美国政府需要为美国的晶圆厂提供更多的税收优惠,以便吸引设施投资需求。

他们同时强调,随着人工智能逐渐成为全球技术竞争的核心,许多国家正在缩小与美国的竞争力差距,中国有能力在大规模投资的基础上在10年内超过美国。

美国参议院通过了一项7410亿美元的国防法案,其中包括向GlobalFoundries这样的计算机芯片制造商提供至多250亿美元的支持,以确保未来稳定的国内芯片供应。

美国历来没有为芯片厂提供联邦援助。但这次多重重大事件,使美国开始意识到,全球供应链的中断可能会中断从5G智能手机到喷气式战斗机等关键技术所需的关键原料的供应,并引发美国认识到了自主可控的重要性。

就在近日,据CNBC报道,美国总统拜登将领导其政府对美国主要供应链进行审查,包括半导体,大容量电池和稀土金属的供应链。白宫计划审查国内制造和供应链中的空白。

尽管完全建立全球最复杂的供应链是不切实际的,但我们可以并且应该重新平衡我们的供应链以使其更具弹性。

三大晶圆厂与美国“牵手”

在GlobalFoundries在2018年退出开发领先的工艺技术并且英特尔将其工艺技术领先于台积电和三星晶圆厂之后,美国政府一直更愿意帮助本地芯片制造商,以确保该国能够自力更生并不依赖于其他地方生产的芯片。尽管美国政府希望帮助英特尔或GlobalFoundries等本地芯片制造商,但迄今为止,其协助该国芯片生产的计划已引起台湾台积电和韩国三星的极大兴趣。

2020年5月台积电率先和美国联邦政府及亚利桑那州共同宣布,将在美国设立第二个生产基地,今年动工后,目标2024年开始量产,2021年至2029年专案投资120亿美元,目标该厂5纳米制程12英寸晶圆的月产能为2万片。

虽然台积电并未宣布当地制造的合作对象,不过,业界盛传是配合美国客户在当地国防工业芯片的在地制造需求。

除此之外,三星也积极在美国展开购地扩产布局,三星去年底已经向德州提出申请奥斯汀十年期投资约170亿美元,主要用于扩产。依据三星向德州提出的文件资讯,业界分析,从三星规划来看,推估该新厂制程也会是5纳米以下的先进制程生产,外传计划最大月产7万片,终端应用是国防相关伺服器所需芯片生产。

在芯片设计方面,三星在美国拥有足够的客户(例如IBM,Nvidia,高通,特斯拉等),它们需要使用其最先进的节点,并且更愿意使用位于美国的晶圆厂,这就是为什么它需要在美国建立新的制造工厂的原因。此外,该公司还需要在北美新建一家领先的晶圆厂,以更好地与竞争对手台积电(TSMC)竞争。

在台积电、三星之后,格芯也宣布美国的购地扩建新计划。格芯在美国时间15日也发布新闻稿宣布,和美国国防部合作,格芯计划在新的供应协议之下,由美国纽约Fab 8厂区购地扩建、并完成认证后,将在2023年开始出货第一批国防专用芯片。

格芯指出,该公司过去和美国国防部合作已久,包含在旗下美国佛州Fab 9与纽约的Fab 10生产其他地面设施所需芯片,此次合作协议扩及至国防、航太与其他敏感应用芯片所需。

依据美国国防部声明,与格芯的协议是最近参议院多数党支持的《美国CHIPS法案》的初步进展,该法案主要是支持与加强美国国防供应链半导体芯片的制造能力。

责任编辑:lq

-

芯片

+关注

关注

456文章

50886浏览量

424188 -

半导体

+关注

关注

334文章

27432浏览量

219294 -

半导体制造

+关注

关注

8文章

409浏览量

24073

原文标题:美国的芯片自主可控热情高涨

文章出处:【微信号:半导体科技评论,微信公众号:半导体科技评论】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

全球半导体代工龙头企业齐聚上海,共同探讨半导体代工趋势与技术革新

中国半导体的镜鉴之路

美国国家半导体SIMPLE SWITCHER®电源模块和电磁干扰

美国宣布推迟对中国新能源汽车及半导体等领域加征100%关税计划

美国半导体设备供应商汇总(92家)

日月光半导体加州扩建:强化美国半导体供应链,推动高科技应用测试服务

韩国半导体技术连续四年落后美国,政府支持将如何应对?

TrendForce:美国更新先进半导体禁令,对产业实际影响不大

工商网监

工商网监

评论