国产MLCC厂商顺应时势纷纷选择扩产,大有进军高端之势

国产MLCC厂商顺应时势纷纷选择扩产,大有进军高端之势

过去几年因为缺货涨价,让大家认识到了被动元器件MLCC。遥想2016年,国巨涨价数倍,村田减半供应,MLCC稀缺如黄金。2018年,被动元器件“一天一个价”,商家动用卡车成吨囤货是当时华强北商业街的一道“风景”。在当下几乎全部半导体产业链缺货涨价的形势下,MLCC又无一例外再次面临着大缺货涨价。据台媒经济日报报道,全球积层陶瓷电容(MLCC)龙头日商村田与另一日本大厂太阳诱电近期二度通知客户再拉长交货期14至28天,最长要等半年才能交货,凸显供给严重吃紧。在行业动荡起伏之际,我国大陆MLCC厂商顺应时势纷纷选择扩产,而且大有进军高端之势。

MLCC需求急剧增长

被动元器件MLCC是通信上游电子元件中的“皇冠”,因其性能优异也被称作是“电子工业大米”。MLCC作为广泛应用的电子被动元器件,一年消耗量在万亿颗级别。MLCC广泛应用于手机、PC、基站、物联网、汽车及军工等领域。受益5G、5G新基建需求,MLCC等被动元器件用量持续增长。另外,混合动力汽车和电动汽车也正在普及,在安全气囊、ABS等安全用途中,MLCC的使用也在扩大,而且其整机产品的生产量也在急剧增长。

据中国电子元件行业协会预测,2019年全球MLCC市场规模为158亿美元,预计2023年市场规模将超过 180 亿美元,年复合增长率为 3.5%。中国作为全球最大的消费电子制造国,MLCC需求有望在5G时代稳步增长,到2023年中国MLCC市场规模约为 534 亿元,年复合增长率将达到5%,增速高于全球平均水平。

“苹果不能没有村田,但村田即使失去苹果仍能屹立不摇,”日本网络新媒体News Picks 点出了村田的关键地位。为何这么说?据国联证券的研究报告,以 iPhone为例,单台 iPhone4s MLCC 用量约为 500 颗,而 iPhoneX 的 MLCC用量已升至1100 颗。根据国巨预测,sub 6GHz的5G手机 MLCC 用量约较同级别 4G 手机多出 10-20%,而支持毫米波的5G手机的 MLCC 用量将增加20-30%,这意味着最新5G毫米波手机MLCC用量将达1500颗。5G智能手机由于通信标准提升,对射频前端元器件的用量需求有显著的增长,同步带动了单机 MLCC 数量的提升。

可穿戴设备中TWS耳机是目前值得关注的快速增长应用,且单耳机 MLCC 用量较大,有效提升了MLCC需求,以TWS耳机为主的消费电子有望成为MLCC新增长点。以苹果产品Airpods Pro为例,一副TWS耳机的单机MLCC用量达到 310颗,且需求量集中于小尺寸MLCC。对比iPhone X,3-4副TWS耳机MLCC用量就达到一部iPhone的水准。

汽车电子受益于汽车智能化程度提高和新能源汽车渗透率的提升,车规MLCC 市场进一步扩容。新能源汽车相较于传统内燃机汽车而言,有着更多的电力控制系统,使得单车MLCC用量有所增加,根据Kemet数据,电动车单车MLCC需求量是传统汽油车(2500颗)的4倍,例如特斯拉MODEL 3中使用的MLCC为9200颗,而MODEL S和X均大于10000颗。

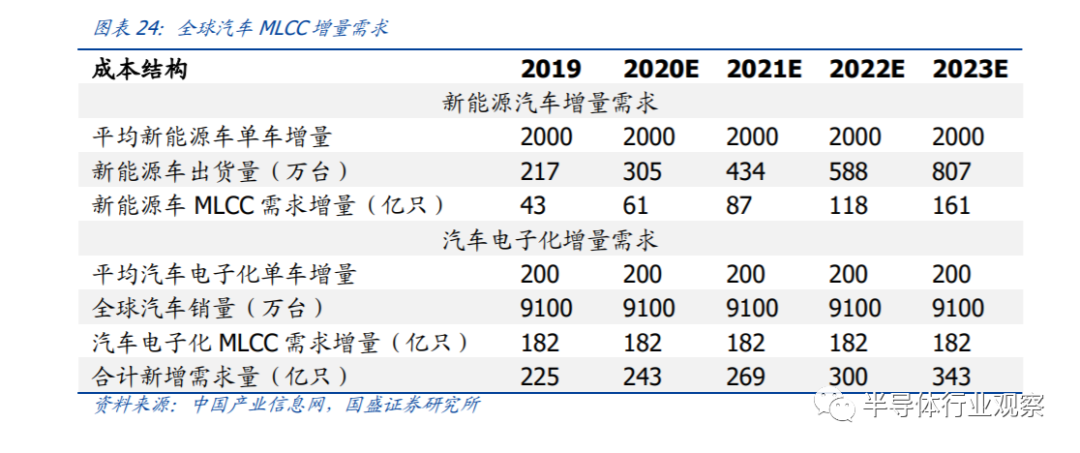

并且新能源汽车出货量逐年提高,有望进一步扩大车规 MLCC 市场规模。根据太阳诱电预测数据,2023年全球汽车MLCC需求规模将为 2019 年的 1.9 倍。根据中国产业信息网预测,2020年到2023年,汽车MLCC合计新增需求量将保持增长趋势,2023年有望达到343亿只。

图源:国盛证券研究所

但MLCC市场都是龙头垄断格局。目前,全球大约有20多家主要的MLCC生产商,根据工艺水平和产能规模可以分成三个梯队。日企大多具有较强竞争优势,在全球范围内处于第一梯队;美国、韩国、中国台湾地区企业总体处于第二梯队;中国大陆地区企业风华高科、宇阳科技、三环集团、火炬电子与鸿远电子则处于第三梯队。根据国巨法说会数据,2019年村田、三星电机、国巨和太阳诱电市占率分别为31%、19%、13%和13%,合计占据76%的市场。

毋庸置疑,MLCC已成为被动元器件中需求最大、发展最快的品类。全球 MLCC市场预计到 2023 年需求将扩张至 46,840 亿只,市场空间将达到182 亿美元,2018-2023 CAGR 约为 2.9%,稳步增长。但MLCC仍存在巨大的进口依赖,不过这也给国产MLCC厂商带来了充分的发展空间。

国产MLCC厂商开启扩张之路

2018年3月村田宣布减产0402、0603、0805、1206等尺寸的低毛利产品,日系退出的这部分产能正是中国大陆厂商生产的主力型号,国内通用型MLCC供应商有望接替这一部分产能。再者受疫情的影响,全球产能受限。在行业动荡起伏之际,我国大陆的风华高科、三环集团、宇阳科技等国产厂商在国产替代浪潮中纷纷选择扩产,而且要进军高端。

2020年3月,风华高科公司公告投资75亿元用于建设祥和工业园高端电容基地项目,新增月产450亿只高端MLCC,项目建设周期28个月,分三期进行。预计一期50亿只产能于2020年底完成,2021-2022年新增400亿只。全部达产后将达到约630亿只/月,75亿元的投资,创下了中国大陆MLCC企业单个项目投资金额之最。5月22日,投资75亿元的广东风华高新科技股份有限公司高端电容基地项目在肇庆市启动建设。

风华高科是一家老牌电子元器件厂商,公司成立于1984年,主营业务为MLCC和片式电阻为主的被动元器件生产。据公开信息显示,公司MLCC技术已达到台企水平且产品线齐全,在中低容常规品的性能上整体和台系的国巨、华新科已经无明显差异。小尺寸0402、0201等产品已进入智能手机领域并规模供货。

目前,头部各厂商都在往小尺寸高容量方向发展,而决定MLCC产品容量的是介质厚度和叠层层数。介质厚度体现在流延和烧结工艺,而工艺又和原材料和相关配比有关。目前即使国内公司进口高端粉体,由于对配方调配相关工艺仍经验不足,厚度方面相比日韩企业处于劣势。

层数方面,日韩厂商普遍可以做到 1-2μm 薄膜介质堆叠 1000 层以上,容量达到100-1000μF,而风华高科可做到 300-500 层,与台湾厂商技术接近,但仍逊于日韩企业。国内其他MLCC厂商目前技术做到约 200-300 层,容量仍处于1μF水平,差距明显,且加工精度方面也有欠缺。因此国内MLCC厂商目前主要生产中低端产品,面向小家电等消费电子品种。

深圳市宇阳科技发展有限公司自2001年成立以来,一直致力电子元器件产品的研发、生产与销售。公司先后在东莞凤岗及安徽滁州投入重资建成国际标准化产业园,搭建完成当今世界最先进的全套MLCC(片式多层陶瓷电容器)生产线,目前已达年产能2000亿片。目前,宇阳微型及超微型MLCC(01005、0201、0402尺寸)产量占比超过90%,微型化产品占比居行业首位,微型化总产量也跃居全球前三位。

2020年12月,安徽宇阳科技年产5000亿片MLCC项目奠基仪式在安徽省滁州市经开区隆重举行。该项目紧紧围绕“小型化、高比容、高可靠性”MLCC发展的主流趋势进行建设。项目分三期建设,总投资约22亿人民币,是宇阳集团继十年前布局滁州之后再次在滁州设立生产基地。滁州新生产基地项目一期拟于2021年底完成建设并试产。

除此之外,宇阳集团除东莞和滁州生产基地外,在未来七年会投重资建设新的华南&华东研发及生产基地,分别规划了深圳龙岗、广东东莞(已签约)、安徽滁州(建设中)三座基地,全线量产后预计年总产能约13000亿片(折算产能)。

2020年3月5日,三环集团拟投资 21.75 亿元投建高端MLCC/陶瓷劈刀项目。6月7日,三环集团在互动平台表示,公司新增的MLCC产线目前已动工,定增项目涉及超小型、高比容、高耐电压等高端规格的规模化生产。据悉,此募投项目的建设期为3年,主要开发高可靠性、高比容、小型化、高频率产品。项目实施完成后,达产年预计可实现销售收入156,000万元。

潮州三环(集团)股份有限公司成立于1970年,2014年在深交所上市,是一家致力于研发、生产及销售电子基础材料、电子元件、通信器件等产品的综合性企业。公司的光纤连接器陶瓷插芯、氧化铝陶瓷基板、电阻器用陶瓷基体等产销量均居全球前列。

2020年5月28日,顺络电子公布了2020年度非公开发行A股股票预案,拟非公开发行股票数量不超过24189.55万股(含24189.55万股),募集资金总额不超过(含)人民币14.8亿元,用于公司片式电感、微波器件、汽车电子、精细陶瓷的项目扩产。深圳顺络电子股份有限公司成立于2000年,是专业从事各类片式电子元件研发、生产和销售的高新技术企业。在5G手机领域,是全球少数几家可量产01005型电感的厂商之一。

除了上述宣布扩产的企业,大陆还有宇航级MLCC厂商火炬电子和鸿远电子。鸿远掌握从瓷粉配料到 MLCC 产品生产的全套技术,形成了从材料开发、产品设计、生产工艺到可靠性保障等一系列多层瓷介电容器生产的核心技术。火炬电子也掌握如“湿法淋幕成型一体化生产工艺”、“全自动悬浮式瓷胶移膜生产工艺”、“BX 材料配方”、“BP 高频材料配方”等全产业链技术。

2020年12月30日微容科技获得了股权融资,由OPPO战略投资部投资。对于OPPO来说,其作为全球前五的智能手机厂商,每年对于MLCC的需求无疑是非常巨大的。据了解,微容科技成立于2017年,是一家MLCC制造企业。在消费类市场中,目前微容科技的主打产品为0201和01005超微型系列,其市场份额已经进入行业全球前三。而大尺寸系列,微容放弃了中低容规格,整体的份额是很小的。在这部分微容研发了部分高容量规格,比如0603的10uF,22uF,也是扩展的重点规格之一。

大陆MLCC企业能否“翻身”?何时“翻身”?

据日经中文网此前采访村田的报道中,村田制作所的社长中岛规巨曾表示,零部件行业有个周期,制造工艺每20年发生一次重大变化,此时就会与海外企业产生大的差距。但这一差距也会逐步缩小。目前情况下,中国大陆与台湾的零部件厂商要想追上村田制作所的技术,估计有3~4年时间差。

那我们究竟差在哪里呢?据《每日经济新闻》此前的报道,一位券商人士曾言,生产材料和生产工艺是日韩巨头的核心壁垒,生产工艺可以通过外购进口设备改进,现在大陆厂商与日系巨头的差距主要还是在原材料上。“MLCC主要原材料是钛酸钡,但除了钛酸钡,其他原料可以有几千种,很多个原料混合版本,还要混合有机溶剂。日系巨头对于用什么材料,怎么混合,有很深的技术诀窍。大陆厂商在顶尖材料上还得靠进口。”

而日本企业为何能保持电子零部件的优势地位?中岛规巨指出,这是因为日本电子零部件厂商并未压缩对研究开发的投资。村田制作所也是着眼于10年后进行布局。中国企业擅长追赶已经上市的东西,但在电子零部件方面这么做并不容易。

而且MLCC未来将向“五高一小”方向发展,主要朝着小型化、高容量化、高频化、耐高温、耐高电压、高可靠性的方向发展。这就对MLCC厂商提出了更高的要求。在智能手机中,MLCC用于存储和放电以维持电路中的稳定电流。村田制作所的新设备尺寸仅为0.25毫米x0.125毫米,是世界上最小的MLCC,体积仅为同类产品的五分之一,但蓄电能力却是其十倍。

英国技术研究专家Omdia的日本电子研究负责人Akira Minamikawa表示,由于其先进的微型化技术,日本MLCC制造商在竞争中具有超越外国竞争对手的坚实优势。他说:“中国和韩国的竞争对手仍然不能’复制’日本的MLCC”。

许多日本电子元件制造商自行开发材料和制造设备。他们拥有无法效仿的核心技术,使竞争对手无法复制其产品。村田制作所的社长中岛规巨也谈到,村田制作所从材料开发到生产设备的开发全都是自主进行。在他看来,垂直整合型的经营模式有利有弊,但如果考虑到应对中国企业等,这就成了优势。村田在日本国内的生产比例占到65%。在靠近开发产品的地方拥有工厂,通过垂直经营避免了信息泄露。

结语

所以,我们需要直面事实,当前大陆MLCC生产企业无论是进入高端市场、掌握关键性高端技术,还是面临市场价格波动,话语权都不是那么强。想短时间内从高端市场抢蛋糕难度比较大,但是在汽车、5G、安防等市场的快速推动下,国产化替代陆续会有所推进。

责任编辑:lq

-

新能源汽车

+关注

关注

141文章

10648浏览量

100310 -

控制系统

+关注

关注

41文章

6671浏览量

110969 -

MLCC

+关注

关注

47文章

711浏览量

46106

原文标题:国产MLCC军团的逆袭

文章出处:【微信号:半导体科技评论,微信公众号:半导体科技评论】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

全球五大车规级MLCC厂商产能解析

全球MLCC陶瓷电容五大厂商

台积电CoWoS扩产超预期,月产能将达7.5万片

台积电先进封装大扩产,CoWoS制程成扩充主力

国产8位MCU为什么能被国内的电子工程师大量应用?

纬创拟斥资逾84亿台币扩产AI服务器

需求带动射频电源市场增长,国产厂商逐步发力

水利网关RTU实现SL651协议接入水利综合管理平台

工商网监

工商网监

评论