一旦芯片囤货危机爆发,有谁能突出重围?

一旦芯片囤货危机爆发,有谁能突出重围?

自2020年年底,半导体行业缺芯危机初显之时,汽车企业就开始大量囤货以应对危机。

今年年初,晶圆代工厂出现了明显的产能不足,在疫情缓解后,市场需求激增,芯片企业无奈之下只能延长交期。在今年一月,Microchip的交期已经由18周延至54周;高通的芯片交期也延长至 30 周以上,联发科、瑞昱很多芯片的交期已达20-30周以上。

随后出现的涨价潮也是意料之中,各大厂商纷纷发布涨价函。

在现在的形势下,很多中小微企业有单不敢接,就怕被通知涨价,成本都收不回来。某品牌芯片代理商向电子发烧友表示:改订单也是没办法的。如果客户接受不了,那就只能给其他客户了。有些客户就是给计划,一直不提货。但我们不可能贴钱一直帮客户保留库存压货,万一客户不要了,这个损失只能自己承担。

芯片短缺带来的危机打破了全球半导体的供应平衡。这个影响开始从汽车企业蔓延到智能手机、智能家电等行业。

就在人们以为缺芯带来的就是“涨价潮”的危机时,还有因为过激囤货带来的危机正在浮现。

是谁在囤货?

自915禁令公开以来,华为就开始着手准备应对方案,最重要的就是要解决货源的问题,在有“余粮”应对危机的情况下,加大研发力度,保证产能。据了解,华为在2020年5月对台积电追加7亿美元订单,主要采用5nm和7nm工艺。在禁令正式实施之后,转向三星、联发科等购买芯片。据腾讯新闻报道,截止到2020年上半年,华为在芯片库存方面投入近1800亿元,用以维持一年的产品销售。

华为作为国内最大的手机厂商,在915禁令之后留下了一个巨大的市场空缺,OV、小米等手机厂商起了瓜分之意。受市场份额以及担心禁令扩大等多方面原因的影响,据日美报道,自2020年9月以来,JDI、TDK等日本元件大厂就收到了来自OPPO、vivo和小米的大量订单。

汽车厂商 保守囤货

除了手机厂商“被动”囤货外。2020年上半年,汽车企业受到疫情影响,在海外采购库存紧张、运输成本上涨、断供以及变相涨价等压力下,汽车企业提前储备原材料。然而一波未平一波又起。疫情的影响逐步放缓,但到了下半年,芯片短缺的问题又开始在汽车行业显现,由于上游晶圆代工产能紧缺,本田、上汽、一汽、大众等车企相继减产,甚至有车企停工。

在经历了缺货危机后,汽车厂商提高芯片库存意识,开始了“囤货潮”。为此,丰田提出建立业务连续性计划(BCP),该计划要求供应商为这家日本汽车制造商储备价值2到6个月的芯片,具体取决于从订货到交货的时间。

汽车行业缺芯囤货是由于多种因素叠加的结果,首先是疫情的影响,原先汽车产生的代工厂,转移生产红外测温等抗疫产品,以及摄像头、PC等由于居家办公而产生需求的领域。芯片代工厂手上原先消费电子类的订单没完成,在疫情好转后,汽车行业需求增长超出预料,这就造成了芯片生产跟不上需求。另外,意法半导体三大工厂罢工也对半导体行业产生了一定的影响。

贸易商 大量囤货

芯片短缺的恐慌引起了行业的连锁反应,原厂在控制出货量,设备商担心供不应求而囤货。为了赚取更多的利益,当价格达到30%的上浮时,大部分贸易商会倾向于囤货不卖。这种现象不仅在电子行业盛行,在出现涨价潮的芯片领域尤为明显,这让芯片供应不足的半导体行业的“缺芯”危机看起来更加严重了。

电子发烧友发现,闲鱼市场、相关的IC采购交流群上回收各类元器件的消息持续在更新。包括芯片、CPU、TF卡、液晶驱动IC、蓝牙模块IC等。

矛盾初显,市场混乱

魔幻2020年,似乎把剩下的魔幻发散在2021年的半导体产业。在经历了需求上涨,产能不足,涨价潮之后的芯片行业,也迎来了囤货潮,由此产生的矛盾开始显露。

由于对未来的不确定,大多数厂商因为恐慌心理而选择备货。大家都在囤货,加剧了对产能资源的争夺,压货不出导致大量库存积压。荣耀 CEO 赵明在接受媒体采访时曾对手机厂商过度囤货表示担忧,“智能手机行业 20 多年,没有饿死的,只有撑死的。未来几个月恰恰是友商最危险的时候。”

而贸易商在囤货之后,向下游整机厂商报高价。在闲鱼以及其他交易平台上,为了迎合整个市场趋势,可以随时报价卖方一般不会明码标价。在代理商渠道,STM32F103RCT6的报价甚至接近150元。在这样的形势下,就算芯片价格有所下降,但整体的趋势还是很贵。

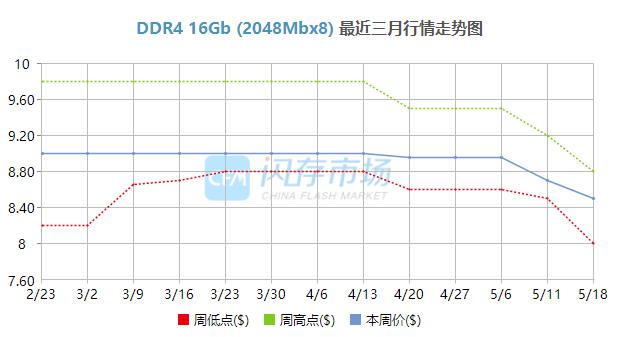

高收益伴随着高风险,这就是像是在赌一个市场趋势,一旦市场没有朝着原先预判的方向走,或者是产品的需求量下降,囤积的货就会跌成“白菜价”,这个时候就不得不砸库存了。近期,根据闪存市场信息表示,DRAM综合价格指数呈现微跌趋势,其中DDR4 8Gb (512Mbx16)、DDR4 16Gb (2048Mbx8)的跌幅曾达20%、25%。这或许与原厂对部分内存产品采取搭配销售的供应策略或者调低报价有关。

DDR4 16Gb (2048Mbx8) 最近三月行情走势图(图源闪存市场)

放任囤货、炒货显然不利于市场的发展。

为了缓解芯片产能不足带来的影响,不少企业纷纷寻找替代方案。实现国产替代是方案之一。目前,国产半导体企业正在大力投入研发,根据北京君正披露的第一季度财报显示,公司在第一季度研发费用本为11,003.45万元,同期增长685.21%,消费级Nor Flash第一颗产品也已经投片。近期,宁德时代也在2020年年度网上业绩说明会表示将继续发布更高能量密度的动力电池,CATL目前正推进包括全固态、锂空、无重金属电池、钠离子等在内的新型技术布局。

近年来,我国半导体市场规模占全球份额不断增长,同时我国在半导体国产化上取得一定突破,特别是在“缺芯潮”的倒逼下进展迅速。但行业者认为,真正实现国产替代还需 10-20 年的时间。这是因为芯片的生产周期长,如果国内产品要真正实现替代,先不说迭代升级,在技术上的突破更是需要耗费时间。

二手芯片制造设备成为半导体企业面对缺货危机的另一条出路。此前,日媒曾报道,中国企业在日本市场大量采购二手芯片制造设备,导致二手设备涨价20%。在另一个回购市场:二手芯片回收也是非常热闹,二手市场没有统一的价格标准,完全由买卖双方谈定,2019年的stm103ve在二手市场报价也由四月份的30元左右上涨到80元,高的报价100元。

结语:

缺货、涨价、囤货、涨价......就像是一个恶性循环充斥在现在的半导体行业里。上游厂商在极力应对因为缺芯带来的影响,加大研发力度提高产能。即便下游厂商再怎么诉苦,没货还是没货,因为缺货涨价带来的成本只能含泪接受。

现在,业界已经“达成共识”:这波“缺芯潮”将持续到今年年底。至于什么时候能够缓解,没有人能说得准,普遍认为需要两年的时间。

由于近期印度疫情的失控、马来西亚实施实施“行动管制令”以及相关管控措施等方面,疫情给全球半导体行业带来的不确定性再一次上升。在这之前,半导体市场的混乱局面什么时候能扭转,恐怕还得等待时间来回答。

-

芯片

+关注

关注

455文章

50756浏览量

423343 -

贸易商

+关注

关注

0文章

9浏览量

6804

发布评论请先 登录

相关推荐

北极芯微荣获第四届“长风杯”创新创业大赛优秀项目奖

冠军说|第二届OpenHarmony竞赛训练营冠军团队专访

用ina333搭载了个实验板,一旦悬空,输出就成了±2v的50hz的方波,为什么会有方波?

PGA309一旦校准非线性就不准了,为什么?

钰泰ETA300X主动均衡芯片,一颗可以劫富济贫的芯片

工商网监

工商网监

评论