SEMI发布了半导体设备市场年终预测报告

SEMI发布了半导体设备市场年终预测报告

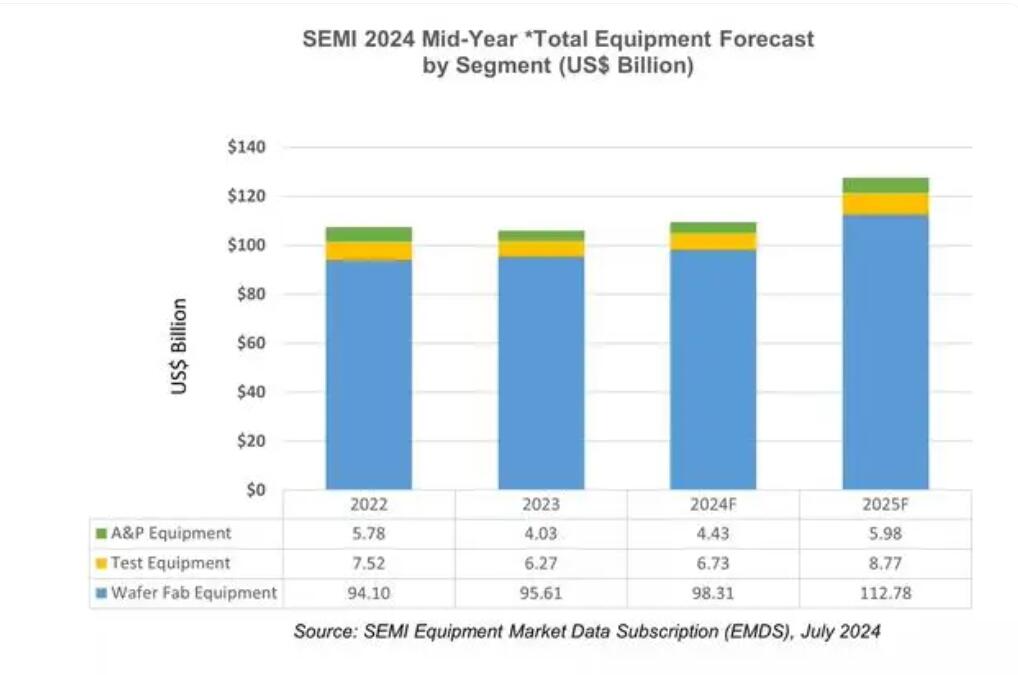

本周,SEMI发布了半导体设备市场年终预测报告,预计2020年全球半导体制造设备销售总额将在2019年596亿美元的基础上增长16%,创下689亿美元的业界新纪录。而且,全球半导体设备市场在明、后两年的增长后劲也很强,预估2021年将实现719亿美元的销售额,2022年将进一步升至761亿美元。

相比于今年的状况,2019年明显疲软。据统计,2019年全球排名前10的半导体设备商的总销售额为590.4亿美元,与2018年的615.4亿美元相比,下降了4.07%。这其中,美国的应用材料以134.7亿美元的销售额位列全球第一,该公司从2007年开始就一直占据首位,不过,2011年,头名位置曾被光刻机龙头ASML夺得,那之后,应用材料又夺回了龙头宝座。

从今年3月开始,虽然全球疫情还很严重,但半导体设备市场就一直呈现快速增长态势,同比都实现了较大幅度的增长,如下图所示。

特别是到了8月,北美半导体设备制造商出货金额达到26.53亿美元,环比增长3%,同比增长了32.5%,为2018年5月来的新高,并创下连续11个月超过20亿美元的佳绩。

在整个半导体设备市场中,晶圆制造设备大约占整体的80%,封装及组装设备大约占 7%,测试设备大约占 9%,其他设备大约占 4%。而在晶圆制造设备中,光刻机,刻蚀机,薄膜沉积设备为核心设备,分别占晶圆制造环节设备成本的30%,25%,25%。

而火爆的市场对半导体前道和后道设备都提出了更多的需求。其中,前道设备(如晶圆制造、晶圆厂设施和光罩设备等)2020年将增长15%,达到594亿美元,预计2021和2022年将分别增长4%和6%。而占晶圆制造设备总销售约一半的代工和逻辑芯片业务,拜先进技术大量投资所赐,今年支出出现两位数增长,达到300亿美元;NAND闪存制造设备支出则有30%的大幅增长,超过140亿美元,DRAM则有望在2021和2022年成为带动增长的火车头。

后道设备方面,组装和封装设备在先进封装应用的助长下,预估2020年增长20%,达到35亿美元,2021和2022年也有望分别增长8%和5%。半导体测试设备市场2020年将大涨20%,达到60亿美元,2021和2022年也有望在5G和高性能运算(HPC)应用需求带动下延续增长态势。

半导体设备厂商方面,据Gartner统计,全球规模以上晶圆制造设备商共计58家,其中日本的企业最多,达到 21 家,占36%,其次是欧洲13家、北美10家、韩国7家,而中国大陆仅4家,分别是上海盛美、上海中微、Mattson(亦庄国投收购)和北方华创等。半导体设备是一个高度垄断的市场。根据各细分设备市场占有率统计数据,在光刻机、PVD、刻蚀机、氧化/扩散设备上,前三家设备商的总市占率都达 90%以上,而且行业龙头都能占据一半左右的市场。

晶圆厂助攻

半导体设备市场的红火,与晶圆代工市场的火爆密不可分,特别是中国台湾地区,作为全球晶圆代工业的核心地带,有牵一发而动全身的影响力。产业龙头台积电的抢眼表现,更是对半导体设备市场做出了极大的贡献。该公司持续投入先进制程,从今年资本支出来看,台积电在第二季度宣布,今年资本支出增加至160亿美元-170亿美元的历史新高,可见,台积电并未因华为禁令而减少投资,同时也意味着苹果、英伟达、AMD等其他客户未来需求乐观。

台积电先进制程的不断推进,从目前已经量产的 5nm,到正在规划的3nm及2nm制程技术,加上目前正在规划兴建的竹南先进封装厂,未来几年台积电对设备的需求会持续旺盛。台积电每年在先进制程产能(12吋晶圆)扩充上的投资都不低于100亿美元,现已确定的是南科F18厂1~3期为5nm生产基地,1、2期已量产,3期正在装机,预估至2022年,其5nm产能较2020年将增加3倍。而Fab18厂4~6期为3nm基地,目前正在建设中。同时,南科还会建设特殊制程与先进封装厂。

此外,美光在中国台湾地区的中科A3厂原计划在下半年就位,A5厂也将在2021年确定是否扩建。台湾地区其它厂商,如旺宏、华邦电、南亚科等也将启动扩厂计划,这也将提升半导体设备的市场需求。

就在不久前的8月,以中国台湾地区为代表的晶圆代工厂部分产线已经提高过一次报价,有产业链人士透露,台积电、联电等将8吋晶圆代工报价上调了10%到20%,同时,12吋晶圆代工产能也处于供不应求的状态,近几天,业界一直在传闻明年台积电的12吋晶圆代工报价将提升。

在8吋晶圆代工方面,进入第三季度以来,由于市场对电源管理芯片、功率器件、显示面板驱动IC,以及CMOS图像传感器(CIS)等需求愈加强劲,再加上新增产能有限,使得全球市场的8吋晶圆代工产能更加吃紧,在这种情况下,8吋晶圆代工龙头企业联电和世界先进的相关产能都已满载。

这种情势使代工厂进一步增强了定价话语权,以8吋晶圆代工产能主要来源地中国台湾为例,相关厂商都表示,目前产能确实很满,在与客户洽谈新的代工订单与价格时,情势对于晶圆代工厂较为有利。而相关IC设计厂商则表示,现在想新增投片量非常难。一般来说,长期合作且投片量大的客户,会被代工厂列为优先照顾对象。而投片量小、价格相对低,或合作关系较普通的IC设计厂,面临产能不足时,加价换产能是一种方式,但就算加价,也不一定会拿到足够的产能。

今年,联电的表现非常抢眼,一度有盖过台积电之势。不仅8吋,联电的12吋晶圆代工业务表现也非常抢眼。例如,近期,该公司12吋厂订单大增,其中,联发科因物联网应用需求强,紧急增加了联电22nm制程下单量,加上瑞昱主动式降噪无线蓝牙耳机、扩充底座控制IC订单涌入,都是主要订单来源。另外,三星8月发布新机,其ISP影像处理器从9月开始追加联电12吋晶圆投片量,估计总量将达1万片,而且,三星28nm制程的OLED驱动芯片需求增加,订单也交给了联电12吋产线。同时,联电80nm、90nm制程受惠TDDI芯片订单量增加,在三星、联发科、瑞昱等大客户订单带动下,使得联电12吋产能利用率同步满载。

在中国大陆晶圆代工厂商中,中芯国际目前的产能利用率也在高位,今年第二季度达到了98.6%,而去年同期为91.1%,月产能从上一季度的47.6万片增加至48万片,在今年年底前,中芯国际8吋产能每月会增加3万片,12吋每月会增加2万片。

除了晶圆代工厂,IDM也都呈现出产能扩充的态势。据IC Insights统计和预测,2020年全球将有10座新的12吋晶圆厂进入量产阶段,全球晶圆产能将新增1790万片8吋约当晶圆,2021年新增产能将创历史新高,达到2080万片8吋约当晶圆。新增产能主要来自于韩国大厂三星及SK海力士,还有中国的长江储存、武汉新芯,以及华虹宏力等。这些都给半导体设备市场的繁荣提供了源源不断的动力。

中国大陆存储芯片贡献大

按地区划分,中国大陆、中国台湾和韩国是2020年半导体设备支出的前三甲。据SEMI统计,中国大陆在晶圆代工和存储器业务投资持续挹注下,今年将首次跃居全球半导体设备消费市场首位,韩国则在存储器投资复苏和逻辑芯片投资增加的推动下,有望在2021年领先全球;中国台湾得益于先进逻辑晶圆代工的持续投资,设备支出依旧强劲。

按照SEMI的统计和预测,中国大陆市场对半导体设备的需求量已经超过全球所有其它市场,且增长潜力还很大,这在很大程度上是由存储芯片制造驱动的。这是因为生产制造能力是存储器厂商的核心竞争力,促使投资规模化、长期化。存储器产业的两大特点是拼制造工艺和产能,原因在于存储芯片技术标准化程度高,各家厂商的产品容量、封装形式都遵循标准的接口,在同质化竞争下,存储厂商通过改进制造工艺,提升产能,利用规模优势降低成本,以提升竞争力。

在这种情况下,中国大陆存储器厂商正在积极进行工艺研发与产能建设,需要长期、大规模的设备投入。

在过去几年里,中国大陆掀起了存储芯片制造厂建设热潮,代表企业有:主要生产3D NAND闪存的长江存储,专注于DRAM的合肥长鑫,以及福建晋华。其中,长江存储和合肥长鑫在2020年都进入了产能爬坡期,对相应设备需求很迫切。

以长江存储为例,据集邦咨询统计,该公司2019年第四季度产能约为2万片/月(12英寸),到2020年底有望扩产至7万片/月,预计2023年将扩产至30万片/月。根据湖北省发改委发布的信息,长江存储一期投资569.5万元(对应10万片/月产能),其中2018、2019年投资分别为200万元和50万元。

此外,紫光集团曾宣布在南京、成都、重庆陆续展开集成电路基地建设,投资总规模在千亿级别,其中,计划在紫光南京存储器制造基地投资300亿美元,根据南京市人民政府发布的信息,紫光南京存储器制造基地(一期)投资计划800亿元。

就目前情况来看,预计中国大陆主要存储器厂在2019-2022年的投资规模分别为321.7亿元、495.0亿元、806.0亿元、1116.3亿元。这些会对相应的半导体设备市场繁荣做出很大贡献。

结语

当下,无论是晶圆代工厂,还是IDM,无论是逻辑芯片、模拟芯片,还是存储器,都处于产能紧张期,且从可预见的未来两年内,这种状况恐怕将一直持续下去,这也正是半导体设备市场如此火爆的重要原因所在。在这种情况下,除了国际巨头,中国本土的半导体设备厂商也将迎来一波发展良机。

责任编辑:lq

-

晶圆代工

+关注

关注

6文章

859浏览量

48592 -

光刻机

+关注

关注

31文章

1150浏览量

47397 -

半导体设备

+关注

关注

4文章

341浏览量

15097

原文标题:“按捺不住”的半导体设备

文章出处:【微信号:半导体科技评论,微信公众号:半导体科技评论】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

净利润预增大涨10倍!国内半导体设备四巨头围绕Chiplet/HBM等布局

半导体,最新预测

全球半导体市场规模预测

半导体设备,要变天了

2024年全球硅晶圆市场回暖:SEMI预测出货量将稳步增长

预计2025年全球半导体封装材料市场规模达260亿美元

SEMI报告:未来三年全球半导体行业计划在300mm晶圆厂设备上投资4000亿美元

到2030年,全球汽车半导体市场有望实现近乎翻倍的增长

全球半导体设备市场2024年展望:破千亿美元大关,中国大陆成关键驱动力

半导体制造设备市场迎来新纪元:2024年销售额将破千亿美元大关

全球半导体制造业迈向新高:SEMI预测未来两年产能大幅提升

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

工商网监

工商网监

评论