当前我国的插电式混合动力情况如何?

当前我国的插电式混合动力情况如何?

理想One发布了新款,我想借着这个机会谈一下插电式混合动力(含增程)的情况。2021年前四个月,插电式混动在1.2万到3万台左右进行波动,总的产量未9.78万台,对应的电池装机量未1.85GWh。在这里还是存在一些发展的瓶颈的

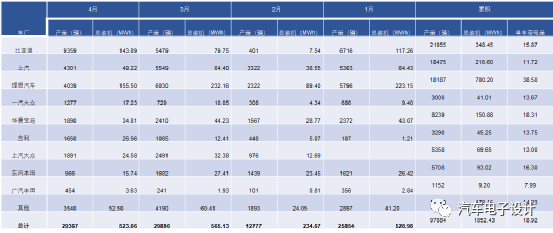

1)从整体的状态来看,之前担心积分比较多的企业如两家大众、宝马都在2021年削减了PHEV的产量,整体的销售资源都开始往纯电动转移了,所以我们看到国外企业在这个领域系统性的调整2)国内企业方面,往下变化最大的是吉利,吉利是从PHEV开始往纯电动大力推动,能看到2021年的量系统性减产。目前国内PHEV三家马车为比亚迪、上汽和理想,2021年产量分别为2.19万、1.84万和1.81万。

我觉得还是最大的问题在整个系统的成本和规模效应,这几年纯电动汽车规模的加大快速的降低了电池的成本,而PHEV电池在8kwh-38kwh之间,PHEV电芯的成本虽然也下降,但是没有BEV电芯成本下降曲线那么陡峭,整体成本虽然下降,但是从2020年开始给BMW等车企往高价方向引,使得插电非常集中于限购发牌的城市,极大扭曲了插电的发展方向。

图1 前四个月PHEV产量的情况概览

第一部分 2021年各个车企的情况如前面所说,插电式混合动力前三名比亚迪、上汽和理想的量在2万台左右,市场份额为20%左右,随着吉利在PHEV的系统性缩减,国内车企短期内在插电领域能站住脚的就这三家。如前面所说,随着合资车企的工作中心转向了纯电,2021年合资PHEV增长的只有开始推PHEV的东风本田。从总量来看,4个月不到10万台,线性外推的话2021年全面为30万台的规模。要考虑到这不到10万台,有3.05万台是往上海卖的,占了30%。对于2021年的插电混动市场,积极的因素是后续比亚迪的DMI逐渐加大供给会增加一些量,理想One改新款可能维持这个量,但是没看到其他的车企有很大的新增供给在这个方向

国内车企的市场份额又回到了60%+,这也是大众和宝马战略性放弃插电的供给,把资源留给BEV的战略选择。我觉得最大的问题,还是在这个细分市场上看不到明显的卖点。

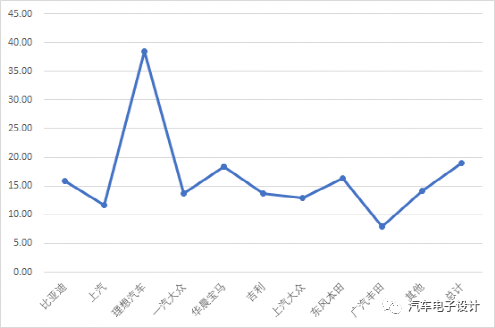

在下图里面,有一个很有意思的现象,就是插电式混动的平均带电量,大部分车企目前的电量是贴近50-60公里的限制线,理想One的做法其实是卖BEV一样把续航拉大,配合整个车辆的定义比较完善的避开了限购城市约束。

图4 2021年插电式混动的平均带电量

关于这个点我想拿到所有的分布数据再来仔细看一下,由于车型定义和传播的差异,理想One和其他PHEV的销售区域比重分布又很大的差异,这台车把部分大型SUV燃油车的市场抢了过来,所以整体在城市的分布是具有长尾效应的,这拓宽了应用的市场范围。这种增程式卖点是很独特的,电池大一些,比其他PHEV充电次数少点,更值得充一次电;而带上一个发动机能带来远离纯电焦虑的特性,在电池容量没做到100kWh以前还是一个好的方案。

小结:我觉得往前看,最大的挑战就是电池的价格是否能快速下降,前几日和Paul在交流电池的成本下降的时候,对于2018-2021年中国电池的成本下降曲线的原因还是做了一些探讨,我想根据过往的数据来单独分析下。插电式混动的最大问题,还是成本的硬约束,很难和纯电动成本下降曲线去比拟,随着整体资源都往纯电平台倾斜和集中,短期内PHEV的项目和关注度是很低的,在上海车展几乎没有人关心插电式混动的车辆,这是一块被遗忘的角落。

原文标题:2021年中国插电式混合动力的情况

文章出处:【微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

电动汽车

+关注

关注

156文章

12102浏览量

231403 -

PHEV

+关注

关注

1文章

89浏览量

12511

原文标题:2021年中国插电式混合动力的情况

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

丰田埃尔法即将推出插电式混合动力车型

插电式混合动力汽车的特点

全球电动汽车销量8月增20%

混联插电式混合动力汽车的特性分析

混联式混合动力汽车的运转模式

7月全球纯电动汽车和插电式混合动力汽车销量同比增长21%

并联式混合动力汽车的特征介绍

动力电池装车率下滑,增程式与插电式混合动力需求增加

大众汽车调整电动汽车战略,扩大插电式混合动力汽车阵容

大众持续研发插电混动技术以满足市场需求

奥迪Q7和Q8插电混动版升级电池和动力系统,纯电续航最长85公里

现代汽车销量下滑,纯电动车销量倍增,插电式混动和氢燃料电表现尚可

电动汽车普及受阻?彭博新能源报告揭示插电式混合动力车现状

混合动力汽车驱动系统原理

工商网监

工商网监

评论