预计到2023年中国多关节机器人销量有望破16.5万台

预计到2023年中国多关节机器人销量有望破16.5万台

加入高工机器人专业行业群,加微信:13590381326,出示名片,仅限机器人及智能制造产业链相关企业。

2020年虽然受疫情影响,但下游制造业需求释放加快,中国工业机器人市场呈现超预期增长态势,尤其是二季度开始,产销量增长明显。

从整体市场来看,2020年,中国工业机器人产销量呈同比增长态势,下游需求呈分化回暖迹象明显。从细分产品来看,多关节作为占比最大的本体类型,不同负载的产品景气度亦存在较大的差异。

多关节机器人主要以小六轴为主要拉动力,众多厂商均在小六轴产品上发力,主要聚焦3C、新能源等行业应用,汽车行业需求趋于稳健,只有少数厂商有大额的新建投资,整体带动效应有限;

多关节作为占比最大的本体类型,轻小负载产品(负载≤20kg)同质化严重,价格竞争愈演愈烈,系内外资工业机器人厂商较量的主战场,同时也是增速增长最明显的细分产品之一。

中大负载产品(负载>20kg)增速相对缓和,未呈现高增长态势,原因主要与下游应用行业的景气度相关,同时中大负载产品的应用场景相对受限,故而与中小负载产品形成较大差异。

中国多关节机器人市场已呈现百花齐放、百家争鸣的态势,各类型的厂商均有涉及相关产品的布局,从国际一线品牌到国产五线厂商,产品从高端到中端再到低端,市场的认知伴随着产品与厂商的分层逐渐固化,传统四大家族的江湖地位有望被二线品牌撼动;国产新势力厂商后来居上,已逐渐对传统老玩家构成威胁;国产低端品牌扎堆在低端下沉市场拼价格,短期内与外资品牌短兵相接的机会较少,市场竞争主要聚焦于产品创新、渠道布局、价格与服务等方面。

从各厂商的产品布局来看,从通用产品向专用产品转型已逐渐成为行业现象,其中国产厂商更多布局焊接机器人、折弯机器人、冲压机器人;外资厂商更多布局装配机器人、喷涂机器人、焊接机器人等。

从应用方向上看,汽车行业未来受益于新能源汽车的带动有望缓慢恢复,短期内的投资动力仍然偏弱,下游需求景气度最高的几个领域分别是3C、新能源、金属机械等行业,结合上述几个领域机器人的应用场景与特点,轻小负载产品依然会是需求的重点。

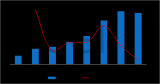

GGII统计数据显示,2020年中国多关节机器人销售10.3万台,同比增长10.4%,预计到2023年中国多关节机器人销量有望破16.5万台。

GGII认为,作为占比最大的工业机器人本体类型,多关节机器人的需求变化很大程度上将影响工业机器人整体市场景气度的变化。纵观国产多关节机器人厂商,多关节机器人产品年销量能达到3000台以上的厂商不超过5家,能达到5000台的厂商不超过2家。外资巨头厂商如发那科的年销量已突破2万台大关,规模优势进一步扩大的同时,外资巨头厂商亦面临利润下行的压力,对于市场份额与利润的取舍将成为外资与国产厂商的分水岭。

为了厘清工业机器人行业发展脉络,把握市场走向,帮助企业投资决策,高工机器人产业研究所(GGII)在实地走访大量机器人企业、充分挖掘行业信息的前景下,编制了《2021中国多关节机器人行业调研报告》。

本报告对全球及中国多关节机器人行业的市场发展特点、主要产品市场份额、各细分本体产销量情况、各应用领域市场情况进行了详细的分析,系统整理了重点企业调研数据、跟踪企业的发展动向,并前瞻性地分析了未来几年行业发展前景,对企业提出了发展建议。为企业、投资者、证券公司以及希望投资机器人产业的人士,提供颇具参考价值的研究报告。

原文标题:【昊志机电谐波 | GGII】2020年中国多关节机器人销量10.3万台

文章出处:【微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

机器人

+关注

关注

211文章

28379浏览量

206912 -

多关节机器人

+关注

关注

0文章

12浏览量

8459

原文标题:【昊志机电谐波 | GGII】2020年中国多关节机器人销量10.3万台

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

多关节机器人驱控一体机QC-R6M

中国工业机器人市场销量连续11年全球领先,自主品牌市场占比创历史新高

中国新能源汽车2024年全年销量有望达到1200万辆

预计2024年全球机器人出货规模约4700万台

2024年中国折叠屏手机出货量预计同比增52.4%

「前瞻」2024年中国康复机器人市场规模及行业发展前景分析

2023年中国锂电铜箔出货量53.5万吨,同比增长27%

GGII:新上市快充车型超15款,中国快充版车型销量有望超5万辆

2023年中国PC显示器市场出货量达2619万台

常见的多关节机器人有哪些?具有什么特点?

2023年中国工业机器人市场销量31.6万台,同比增长4.29%

2023年中国市场弧焊机器人出货量TOP10榜单揭晓

工商网监

工商网监

评论