Riskified洞察 | 出海欧洲电商市场,PSD2是把双刃剑

Riskified洞察 | 出海欧洲电商市场,PSD2是把双刃剑

正所谓,兵马未动,粮草先行。电商出海这条路,危机四伏。如果把核心业务看作是主力军,那么反欺诈管理就是必不可少的“粮草”。为了让支付更安全、更保险,欧洲范围内出台了PSD2法规。早在今年一月PSD2正式生效之前,PSD2在欧洲乃至全球就已经拥有了Top级别的讨论度。而它的生效在支付和电子商务方面给中国出海商户带来了不小的挑战。

PSD2与跨境电商交易

PSD2的全称是第二版支付服务指令修订法案,要求当交易发送到3DS认证时需要通过强客户验证(简称SCA),以提高付款安全性。但它的实施普遍被认为利弊参半。

3DS是一种通讯协议,让线上交易能通过发卡行进行认证。它依赖于发卡行基于数据点做出的判断。用它来执行的SCA会给付款过程增加身份验证要求,即需要在客户知道的信息(密码/PIN码)、设备(手机/平板)、生物特征(指纹等)这三项验证中需要同时满足两项。这会给结账流程带来摩擦,甚至让可信用户放弃购物车。而且3DS认证并非防止欺诈的有效工具。如果欺诈者通过某些手段获取了用户的电话或钱包,就能轻松绕过3DS认证。这也就是为什么3DS认证虽然已经推出了20多年,但仍然无法完全消除欺诈风险。

按照PSD2的规定,对发送到3DS的订单,会产生从商户到发卡行的固有的责任转移。那么商户会面临两难的境地:发送还是不发送?尽管3DS是一种有缺陷的欺诈预防工具,但商户可能会倾向于将其应用于有风险的订单并避免承担责任。随着SCA在欧洲迅速推广,过度使用3DS以及依赖欺诈检测系统和支付服务提供商的风险规则可能会导致更多欺诈交易获得批准。

PSD2给商户带来的挑战

不少商户还没意识到,在PSD2的规则下,收单方和发卡行拥有共同责任,即在其欺诈监管报告中呈报欺诈性交易。也就是说,即使发卡行需要对欺诈拒付承担金融责任,收单方也会因为欺诈类订单被处罚,并将其计入其欺诈率内。

欺诈率上升会带来各种问题,比如影响未来申请SCA豁免的资格,甚至可能被银行征收更高额的手续费等。

更重要的是,如果商户标识符和商户ID与欺诈有了关联,那么发卡方将对商户产生质疑,极大影响银行授权率。

欺诈者如何应对PSD2

伴随各种预防欺诈措施出现,欺诈者也在不断升级欺诈手段,其中暗网就是一个他们聚集的主要平台。暗网是由各种秘密渠道构成的庞大网络,从市集到闭门论坛、消息传递应用程序等。暗网不但成为欺诈者交流心得的平台,还提供各种帮助他们升级欺诈手段的教程和指南。

尽管PSD2的出台是希望能够保障交易安全,但它并不能降低结帐阶段之前面临的风险和损害。比如,欺诈者仍然可以滥用商户的忠诚度和奖励计划。

此外,通过信任受益人豁免制度,持卡人可以把特定商户列入白名单,保证在与这些商家交易时避免使用SCA,但这会给欺诈者创造可乘之机,因为他们会试图利用各种绕过SCA的措施。这就导致这些电商帐户更容易遭到帐户入侵(ATO)攻击。

适合的解决方案能为商户带来什么

虽然有些商户配备了人工审核团队,但往往会陷入效率低下、成本较高和准确率无法保证的三重困局。这种情况下,一个适合的反欺诈解决方案能帮助商户从根本上解决问题。

随着PSD2带来一系列挑战,反欺诈服务供应商们也从未停止研究探索的脚步。比如Riskified的PSD2优化方案,就是专门针对PSD2开发的解决方案。它可以让订单根据不同的风险级别进入不同的审核路径,优化订单批准率。

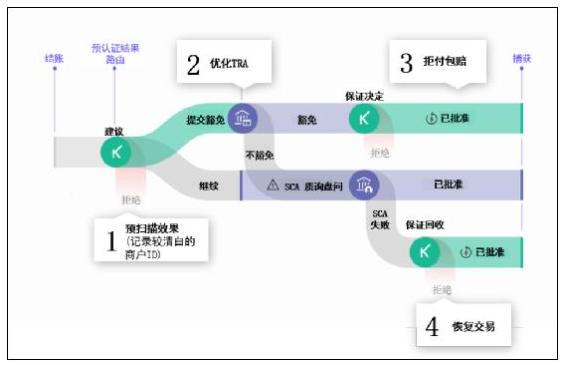

Riskified优化方案订单处理流程图

当买家支付订单后,反欺诈服务供应商会先对订单进行初筛,判断是否要申请SCA豁免,转而进行交易风险分析(TRA)。正是由于SCA会带来摩擦,TRA才应运而生,让那些符合特定条件的订单可以按规定申请SCA豁免。经验丰富的反欺诈解决方案供应商能准确判断订单风险,只把可信订单申请豁免,并对结果负责,像Riskified就会提供100%拒付包赔。对那些不但未豁免而且还SCA失败的订单,商户还有对它们再次人工审核的机会。

这种订单处理流程具有两大优势:

1.由PSD2优化方案批准豁免的订单可以享受100%的拒付包赔——Riskified的核心解决方案,让商户免受欺诈损失。

2.万一有正常订单没能通过SCA验证,商户可以在解决方案的建议下立即为客户提供其他付款方式——不损失任何一笔交易。

虽然出海途中难免有荆棘,但前景依旧大好。在跨境电商蓬勃发展的浪潮中,商户需要根据不同市场的具体情况做好充分准备,在进入欧洲市场前规划好应对PSD2的策略与方法,相信这把“双刃剑”定能为商户所用,助力业务拓展。

-

Riskified

+关注

关注

0文章

4浏览量

1195

发布评论请先 登录

相关推荐

12月微软要闻速递

“AI接吻”——AI技术的双刃剑

动态海外住宅IP:全球访问与数据安全的双刃剑

台积电拟在欧洲增设多座工厂,重点布局AI芯片市场

租用适合的欧洲服务器以搭建电商网站业务

存力与算力并重:数据时代的双刃剑

亚马逊云科技赋能Shulex打造基于生成式AI的客服和消费者洞察

拉丁美洲与加勒比地区:人工智能浪潮下的就业市场双刃剑

GSR解读 7月7日起,所有新车出海欧洲将强制配备这些ADAS功能!

华为欧洲游戏沙龙聚焦土耳其,共探市场新机遇

AI是把双刃剑,HPC面临的全新机遇与挑战

工商网监

工商网监

评论