IPO终止后禾赛科技完成D轮融资,上了主流市场的激光雷达是不是要火爆了?

IPO终止后禾赛科技完成D轮融资,上了主流市场的激光雷达是不是要火爆了?

6月8日,激光雷达制造商禾赛科近日宣布完成超过3亿美元的D轮融资,领投方包括小米集团、美团、高瓴创投、CPE。另外还有华泰美元基金、光速中国、光速全球、启明创投等。

禾赛科技表示此次融资将用于支持面向前装量产的混合固态激光雷达的大规模量产交付(已获多个OEM定点),禾赛麦克斯韦智能制造中心的建设,以及车规级高性能激光雷达芯片的研发。

禾赛科技成立于2013年,在激光雷达领域,禾赛科技已经全球领先的激光雷达企业,同时也是全球自动驾驶激光雷达市场的领导者之一。其Pandar系列激光雷达产品广泛应用于Robotaxi和机器人市场。电子发烧友了解到,禾赛科技从2015年开始完成了天使轮融资,2017年的1.1亿元A轮融资是当时国内本土激光雷达企业单笔融资金额的最高记录。从禾赛科技的融资投资方可以看到:光速中国是禾赛科技从B轮融资开始的老股东,另外,百度与博世都是其股东,涉及电动汽车与无人配送的小米和美团都是其领投方。

禾赛科技融资情况(图源企查查)

盈利不稳定2019年净亏损1.5亿元

本次融资是禾赛科技在终止IPO之后首次获得新融资。

今年1月7日,禾赛科技申请科创板IPO获得受理,计划募资20亿元,估值超过100亿元。但在3月5日,禾赛科技3月5日,禾赛科技提出撤回上市申请文件。同月11日,上交所发布公告称,决定终止对禾赛科技首次公开发行股票并在科创板上市的审核。

禾赛科技主营业务为研发、制造、销售高分辨率3D 激光雷达以及激光气体传感 器产品。其中,激光雷达主要应用于无人驾驶领域,并逐渐向服务机器人领域拓展,面向广义机器人应用的激光雷达已经成为禾赛科技的核心产品;激光气体传感器产品主要应用于气体检测领域,包括激光甲烷遥测仪和激光氧气传感器。

但是招股书数据显示,禾赛科技的盈利不稳定,亏损幅度还有扩大趋势。从整年的营收来看,禾赛科技只在2018年实现了盈利,净利润为1611万元,2019年净亏损1.49亿元,2020年前三个季度净亏损为9380万元。禾赛科技表示,影响利润的主要因素为主营业务收入规模及主营业务毛利率。另外,激光雷达制造商Velodyne的专利纠纷也是整体利润的一部分原因。

从主营业务来看,主营业务收入占比均超过98%。招股书显示,2017年到2020年1-9月,激光雷达产品和气体检测产品营收增速趋缓。激光雷达产品的营收变动较大,2018年、2019年占主营业务超过94%,但在2020年前三季度占比下滑到75.38%,气体检测产品在2020年前三季度的占比从2019年的5.62%上升为24.62%。

2017年~2020年1-9月,激光雷达产品营收分别是1,433.57万元、12,840.80万元、32,843.12万元、19,058.89万元。气体检测产品营收分别是481.10万元、440.05万元、1,955.43万元、6,224.52万元。

受益于自动驾驶市场的高速增长,激光雷达作为核心传感器,一直被行业看好。禾赛科技的毛利率保持在较高水平。2017年~2020年1-9月,禾赛科技主营业务毛利率分别为74.87%、75.62%、76.24%及 71.19%。对于毛利率下降,禾赛科技认为是受产品销售价格变动、原材料采购价格变动、市场竞争程度、产品更新换代因素的影响。

近10亿市场规模 无人驾驶激活激光雷达市场

根据招股书披露,禾赛科技计划募资20亿元,涉及激光雷达的研发设计、产品方案、生产制造等关键环节。其中,12亿用于智能制造中心项目,6.5亿用于激光雷达专属芯片项目,1.5亿用于激光雷达算法研发项目。

据了解,“智能制造中心项目”达产后将新增 265.25 万件产能,涉及无人驾驶、高级辅助驾驶、机器人、车联网领域所需的激光雷达。“激光雷达专属芯片项目”将投资研发激光雷达的核心芯片,未来将使用自研芯片器件。“激光雷达算法研发项目”用于研发激光雷达输出点云后的处理算法。

目前,无人驾驶迎来火热市场,不少手机厂商、IT企业纷纷入局造车,国内手机厂商就包括华为、小米、360,就连苹果也重启造车的“泰坦”计划。此前,专注于自动驾驶解决方案的小马智行也被传出入局造车,小马智行则回应“正评估各业务板块的前景”。

研究机构数据显示,2016年到2020年我国无人驾驶市场规模由490亿元增至1702亿元。预测2021年将达2358亿元。无人驾驶产业链包括感知层、定位层、决策层、执行层。其中感知层就涉及摄像头、CMOS感光芯片、激光雷达、超声波雷达、毫米波雷达以及其他传感器等关键部件。由于激光雷达的应用场景广泛,涵盖机器人、自动驾驶、测绘等,在自动驾驶市场的驱动下,国内车载激光雷达市场规模急速增长,从2016年的1.9亿元增长至2020年的7.9亿元,预计2021年将达9.85亿元,市场潜力巨大。

从禾赛科技募资资金的用途也可看出,作为激光雷达领域的头部企业正在深挖自动驾驶市场。技术上的优势给禾赛科技带来了极大的竞争优势,这将有益于进一步扩大市场规模

资本市场“追捧” 激光雷达企业融资不断

纵观现在的国内智能驾驶市场,初创企业纷纷入局,不管是传统汽车厂商还是造车新势力,都看好激光雷达市场。在激光雷达企业中,速腾聚创、禾赛科技、镭神是较早入局的,另外还有北醒、北科天绘、国科光芯等。行业人士认为,2021年将是激光雷达元年。

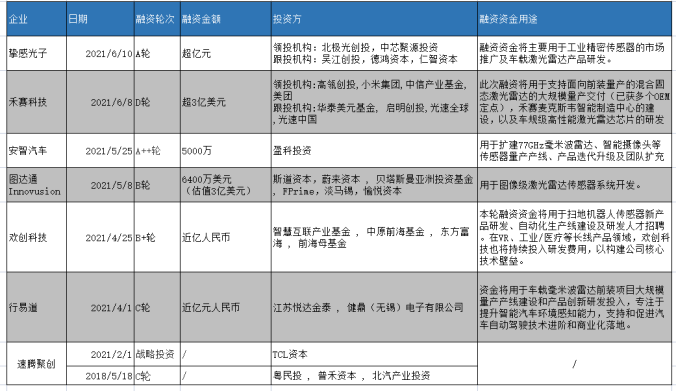

如今的激光雷达市场玩家群雄四起,资本市场成为企业成长的沃土。根据不完全统计,今年除了禾赛科技之外,完成融资的还有挚感光子、安智汽车、图达通、欢创科技、速腾聚创、行易道等企业。

电子发烧友根据公开资料整理

挚感光子是一家相干FMCW精密传感技术方案商,致力于研发基于集成光学和相干通信的高端激光传感技术、工业3D技术。挚感光子表示公司正在开发各类高性能,小型化,低成本,低功耗的激光雷达产品,开拓其在精密制造、机器视觉、自动驾驶等新兴领域的规模性应用。

在今年6月完成的融资资金将用于工业精密传感器的市场推广及车载激光雷达产品研发。预计今年年底将完成汽车FMCW激光雷达项目的产品DEMO。

图达通成立于2016年,是一家图像级远距离激光雷达提供商,目前是是蔚来的激光雷达供应商。目前其产品已广泛应用于自动驾驶、智慧城市、智慧高速及轨道交通等多个领域。图达通推出了MEMS半固态激光雷达——猎鹰架构的Aquila激光雷达,主推前装车规级应用市场,已经成为蔚来ET7自动驾驶超感系统的标配,预计在今年第四季度正式交付。

据了解,除了前装量产业务,图达通已经在智慧交通领域与百度Apollo展开合作,将图像级远距离激光雷达应用在百度Apollo智能交通城市项目中。

辅助驾驶服务商安智汽车已经拥有了自主知识产权的77GHz毫米波雷达和多功能视觉ADAS系统技术链,实现整车自主全栈式ADAS系统解决方案。目前,安智汽车已经与创维汽车、奇瑞汽车等整车企业达成合作。

欢创科技成立于2014年,专注于单目视觉技术的研发,产品包括消费级的激光雷达、VR/AR追踪定位系统,专业级的可移动高精度定位系统、高精度定位系统。2020年,欢创科技实现了激光雷达单月出货量十万+体量。

行易道围绕智能驾驶核心传感器系统研发,77GHz中程毫米波雷达和77GHz近程毫米波雷达已具备批量装车能力。据了解,行易道的成像雷达正在开发中,感知距离为300米,方位向角分辨率在1度,俯仰角为2.5度,预计两年后实现量产,或将能满足L3+自动驾驶的需求。

速腾聚创在2018年5月完成了C轮融资,同年10月完成了3亿元的战略投资,在今年2月也完成了新一轮的战略投资,TCL科技是其融创股东之一。据了解速腾聚创已经研制出车规级MEMS智能固态激光雷达,机械式激光雷达出货量位居全球第二。

小结:

激光雷达市场随着自动驾驶领域的火热而迎来新的火爆,多家激光雷达企业融资的背后也是市场竞争激烈的表现。但不少业内人士表示,激光雷达造价成本高,技术复杂、开发周期长,产品的最终形态还未形成。尽管已经有激光雷达产品正式用于汽车上,但是要实现真正意义上的量产还需时日。如今,最有望成为“激光雷达第一股”的禾赛科技IPO终止,在激光雷达市场爆发之时,还会有其他企业踏进资本市场,寻求一条解决量产难题的道路。

-

激光雷达

+关注

关注

968文章

3967浏览量

189818 -

禾赛科技

+关注

关注

1文章

138浏览量

19337

发布评论请先 登录

相关推荐

禾赛科技ATX激光雷达获长安汽车独家量产合作

禾赛科技获得长城汽车多款车型激光雷达独家量产定点

禾赛科技持续领跑全球激光雷达市场

禾赛科技深化合作,激光雷达量产加速

禾赛科技获得奥迪新车型激光雷达量产项目定点

禾赛科技独供百度Apollo新一代无人车主激光雷达

速腾聚创、禾赛科技2023业绩起飞!激光雷达后市趋势如何?

激光雷达行业报告:禾赛科技,看好智能驾驶标准化趋势下的空间(附完整下载)

长城汽车与禾赛科技达成战略合作 共推多款激光雷达项目落地

禾赛科技推出AT512激光雷达

禾赛发布512线超高清超远距激光雷达AT512

禾赛车载激光雷达单月交付量突破5万台

禾赛科技激光雷达累计交付突破30万台

禾赛科技激光雷达累计交付突破30万台 全球首个创下此里程碑的车载激光雷达公司

工商网监

工商网监

评论