IDC今年第一季度企业存储系统跟踪报告分析

IDC今年第一季度企业存储系统跟踪报告分析

根据国际数据公司 ( IDC )全球季度企业存储系统跟踪报告,2021 年第一季度,企业外部 OEM 存储系统的全球市场收入同比增长 1.7% 至 67 亿美元(21 年第一季度)。本季度外部 OEM 存储总出货量同比增长 16.3% 至 19.9 艾字节(1艾字节=1024PB)。

直接向超大规模数据中心销售的原始设计制造商 (ODM) 集团在 21 年第一季度产生的收入同比增长 14.1% 至56 亿美元,而出货量同比增长 28.3%至 70.2 艾字节。整个市场的企业存储容量出货量(外部 OEM + ODM Direct + 基于服务器的存储)增长 20.6%至 118.8 艾字节。

IDC 基础设施平台和技术研究经理 Zsofia Madi-Szabo 表示:“经过四个季度的市场萎缩,2021 年第一季度是外部存储系统市场复苏的重要时刻。虽然世界各地的经济正在从全球大流行的长期影响中复苏,但外部企业存储市场的地理结果好坏参半。亚太地区和欧洲、中东和非洲地区的支出分别增长了 11.5% 和 4.9%美洲在本季度下降了 5.4%。显然,全球企业存储市场需要时间才能从疫情的重大负面影响中完全恢复。”

企业外部 OEM 存储

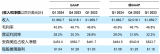

Dell Technologies(a) 是本季度最大的外部企业存储系统供应商,占全球收入的 32.3%。NetApp 是本季度第二大供应商,占收入的 10.9%。HPE/H3C(b) 是第三大供应商,占收入的 9.4%。日立和华为分别以 5.8% 和 5.4% 的份额并列*位列市场第四。

戴尔仍然以 NetApp 位居第二,超过了上个季度排名第二和第三的 HPE 和华为。

NetApp 的第一季度存储收入"季节性地"超过了 HPE,并且在 2020 年、2019 年、2018 年和 2017 年都实现了这一点。随后每年 HPE 的收入都超过了 NetApp(或在 2018 年与它们持平),因此我们不应认为 NetApp本季度的收入超过 HPE 存储有任何重要意义。

华为在第四季度也出现了显著的峰值,历史上第一季度的收入有所下降,因此其收入也很可能会反弹。

IBM 和 PureStorage 都没有被列入 IDC 的前 5 名供应商名单。

基于闪存的存储系统亮点

本季度全闪存阵列 (AFA) 市场总收入为 27 亿美元,同比下降 3.3%。混合闪存阵列 (HFA) 市场的收入接近 25 亿美元,但比去年同期增长 1.4%。

区域外部存储系统亮点

从地域来看,中国的存储收入同比增长 34.9%。与 2020 年第一季度相比,日本在 2021 年第一季度下降了 11.5%,而亚太地区(不包括日本和中国)增长了 2.1%。欧洲、中东和非洲地区合计同比增长 4.9%。美国下降了 4.9%,但加拿大增长了 12.9%。拉丁美洲是本季度受灾最严重的地区,下降了 28.2%。

原文标题:IDC:2021 年第一季度全球企业外部 OEM 存储系统市场报告

文章出处:【微信公众号:存储加速器】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

闪存

+关注

关注

16文章

1782浏览量

114895 -

存储

+关注

关注

13文章

4296浏览量

85799

原文标题:IDC:2021 年第一季度全球企业外部 OEM 存储系统市场报告

文章出处:【微信号:TopStorage,微信公众号:存储加速器】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

富士胶片集团发布2024财年第一季度财务报告

富士通发布2024财年第一季度财报

德国:2024年第一季度约60%的电力生产来源于可再生能源

2024年第一季度全球GenAI手机销量飙升

鸿海净利润同比增长72%,第一季度营收下降29%,明年运营优化计划出炉

2024年第一季度全球半导体销售额总计1,377亿美元,同比增长15.2%

SK海力士第一季度同比扭亏为盈

安森美 2024 财年第一季度业绩超预期 自由现金流同比增长约 3 倍

应用材料公司发布2024财年第一季度财务报告

工商网监

工商网监

评论