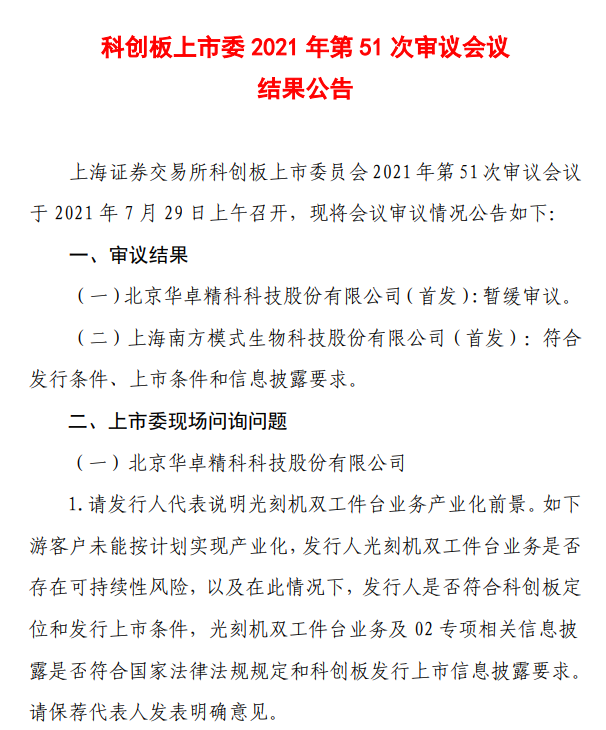

国产“光刻胶”被啪啪打脸,“光刻机”第一股暂缓上市,热炒作下的冷思考

国产“光刻胶”被啪啪打脸,“光刻机”第一股暂缓上市,热炒作下的冷思考

电子发烧友网(文/李弯弯)近日,半导体行业上演金融专家怒怼行业专家的戏码,在一个半导体行业交流群里,中芯国际光刻胶负责人杨晓松称“别扯ArF,没一家能看的,各个都不敢来见我”,方正证券首席电子分析师陈杭怒怼“你算老几”。

相对于晶圆制造,陈杭似乎更看好半导体设备和材料,他在该群公开表示,中芯国际进入实体名单后,完全基于美系设备的7nm其现实意义远小于基于国产设备的成熟工艺,晶圆代工厂并不是半导体的最底层技术,只是芯片设备、材料、工艺的集成商。中国半导体的主要矛盾已经从缺少先进工艺调教,转移到缺少估产半导体设备、材料。

针对此言论,杨晓松直言道,“你知道得太少了”。有报道显示,杨晓松代表中芯国际拥有4项光刻胶方面的专利,是这个行业的专家。

当下在国产替代背景下,光刻胶概念股似乎存在爆炒的嫌疑,从陈杭和杨晓松的争论来看,光刻胶实体发展情况似乎与股票市场的火热程度相去甚远。

8月2日上午开盘,光刻胶概念股集体下跌,彤程新材、容大感光、雅克科技、南大光电、晶瑞股份等个股一度跌超5%,不过到下午开始反弹,收盘之时,容大感光、雅克科技、南大光电、上海新阳跌幅回升到2%、3%左右,晶瑞股份和彤程新材还上升了6.14%、2.30%。

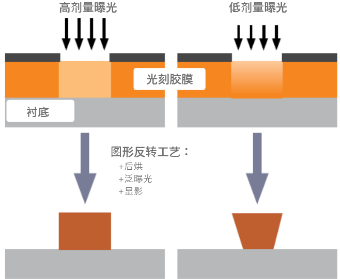

国产半导体光刻胶ArF 还没有量产产品

根据曝光波长不同,半导体光刻胶可分为g线(436nm)、i线(365nm)、KrF(248nm),ArF(193nm)以及EUV光刻胶,其中KrF、ArF和EUV光刻胶被认为是高端光刻胶,目前国内几乎空白。

当前光刻胶市场几乎被日本垄断,全球排名前四的光刻胶厂商都来自日本,包括合成橡胶、信越化学、东京应化、住友化学,大概占据全球市场份额的70%,在EUV、ArF、KrF市场的占比依次是99.9%、93%、80%。

目前国内在EUV方面还未涉足,ArF基本还在研发测试阶段,KrF有小批量订单,涉足的厂商主要有晶瑞股份、南大光电、上海新阳。

晶瑞股份在g线光刻胶产品上规模供应数十年,i线光刻胶近年已经向中芯国际、合肥长鑫、士兰微、扬杰科技等企业供应,KrF光刻胶完成中试建成了中试示范线,已进入客户测试阶段,达到0.15μm的分辨率,测试通过后即可进入量产阶段,ArF高端光刻胶研发工作已正式启动。

南大光电的ArF光刻胶产品在逻辑芯片制造企业55nm技术节点的产品上已经取得认证突破,在一家存储芯片制造企业的50nm闪存平台上也已经通过认证,南大光电与认证通过客户还在就ArF 光刻胶产品的销售和服务在协商中,目前还未正式应用。

上海新阳KrF(248nm)厚膜光刻胶产品通过客户认证,并成功取得第一笔订单。半导体制造用ArF干法工艺使用的光刻胶和面向3D NAND台阶刻蚀的KrF厚膜光刻胶产品及配套试剂项目已启动,预计KrF厚膜光刻胶2021年实现少量销售,2022年实现量产,ArF(干式)光刻胶2022实现少量销售,2023年实现量产。

从这几家公司的进展情况来看,国产厂商在g/i线上有部分商用,不过在KrF、ArF和EUV光刻胶方面几乎空白,这也正如杨晓松所言,ArF没一家能看的。

光刻胶概念爆炒过度 盈利水平支撑不起当前市值

从市场规模来看,国产光刻胶市场约为22亿美元,不过从供应端来看,这部分市场重点还是被日本、美国等企业包揽,近些年国产光刻胶企业确实在积极研发,然而从上文可以看到,实际应用量产情况极少。

而近来光刻胶概念被热潮,光刻胶板块总市值达到2500亿元,远远超出国内光刻胶的市场需求。而且光刻胶企业并没有多大的出货,而且从目前的研发进展来看,未来几年可见的量产出货也是相当少的,也就是说,如果从投资价值的角度考虑,似乎也没有足够的销售获得盈利来支撑。

然而近段时间,半导体光刻胶企业股价却集体攀升,南大光电在不到一个月的时间股价从35元/股左右涨到现在的80元/股,晶瑞股份从5月份的不到20元/股,涨到现在64元/股,翻了三倍,上海新阳5月份股价大概在30元/股,现在已经涨到大约60元/股,也是翻倍增长。

光刻机第一股被暂缓上市 上交所:说明产业化前景

日前,华卓精科科创板IPO暂缓上市,该公司主营业务为光刻机双工件台、超精密测控装备整机以及关键部件等衍生产品的研发、生产以及销售和技术服务。

根据招股书,2018年、2019年,2020年公司销售收入分别为8,570.92 万元、12,096.58 万元和 15,234.06 万元,其中光刻机双工件台模块及技术开发报告期各期收入 795.00 万元、0.00 万元和 1,737.74 万元。可以看到公司光刻机双工件台产品的销售收入不稳定。

上交所要求华卓精科代表说明光刻机双工件台业务产业化前景。如下游客户未能按计划实现产业化,公司光刻机双工件台业务是否存在可持续性风险,同时要求华卓精科代表进一步说明公司技术研发是否对清华大学构成重大依赖,是否具备持续的自主研发能力。

事实上,华卓精科光刻机双工件台产品客户单一,光刻机双工件台模块及技术开发客户仅有上海微电子,且目前国内客户仅有上海微电子有该类产品采购需求,公司光刻机双工件台模块及技术开发销售对其具有依赖性,这必然会影响该产品未来的规模化应用。

小结

今年来半导体资本市场异常活跃,诸多半导体企业股价成倍增长,半导体企业密集在科创板推进上市,虽然在国产替代浪潮下,国产半导体企业存在较大市场机会,然而真实发展情况及对未来的预期,是否过高了,就如上文谈到的光刻胶,实际可用的产品少之又少,而光刻胶概念股却暴涨,再如光刻机双工件台产厂商华卓精科暂缓上市,因为在一定时间内规模化应用存在局限。在当前市场火热的情况下,还需要一部分人能够冷静下来思考半导体发展中存在的现实问题。

本文为原创文章,作者李弯弯,微信号Li1015071271,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿发邮件到huangjingjing@elecfans.com。

-

光刻胶

+关注

关注

10文章

318浏览量

30255 -

南大光电

+关注

关注

0文章

20浏览量

4950

发布评论请先 登录

相关推荐

光刻胶成为半导体产业的关键材料

一文解读光刻胶的原理、应用及市场前景展望

如何成功的烘烤微流控SU-8光刻胶?

导致光刻胶变色的原因有哪些?

光刻胶的硬烘烤技术

光刻胶的一般特性介绍

光刻胶后烘技术

光刻胶的保存和老化失效

一文读懂半导体工艺制程的光刻胶

关于光刻胶的关键参数介绍

工商网监

工商网监

评论