奥特斯21/22第一季度业绩持续成长

奥特斯21/22第一季度业绩持续成长

- 尽管受到汇率的负面影响,业绩依旧持续成长

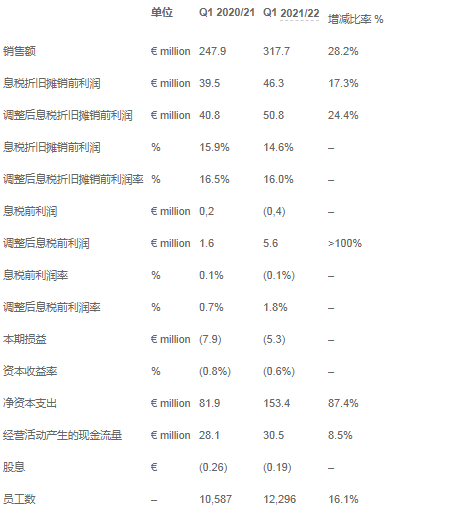

- 一季度销售额增长28%,达3.177亿欧元(去年同期:2.479亿欧元)

- 调整后息税折旧摊销前利润达5080万欧元,同比增长24%

- 提高21/22财年业绩预期:销售额同比增长17-19%,调整后息税折旧摊销前利润率预计在21-23%之间

上海2021年8月3日 /美通社/ -- 尽管 2021/22年第一季度不利的负面货币影响,奥特斯仍取得非常积极的收入增长。首席执行官葛思迈(Andreas Gerstenmayer)表示:“数字化继续推动着市场对于我们技术的需求。曾经暂时疲软的市场在持续地复苏中。从战略层面看,我们行驶在正确的成长之路,尤其是半导体封装载板的生产正全速运行着。重庆扩产项目进展顺利,首批生产设备已完成审核并投入运行。”

2021/22年第一季度的合并销售额同比增长了28%,达到3.177亿欧元(去年同期:2.479亿欧元)。不计汇率影响,销售额的增幅甚至达到了37%。ABF载板的扩产带来的额外产能和市场对于该产品不断增长的需求对收入增长贡献巨大,移动设备多样化的产品线和用于印制电路板制造的模块产品需求的增长也促进业绩发展。AIM汽车、工业和医疗事业部三块业务都为收入增长做出贡献,虽然相较去年同期极为低迷的第一季度,汽车业务季度销售额同比几乎实现翻番,但是汽车芯片短缺依旧持续。

2021/22展望

奥特斯将专注于重庆三厂新产能的启动,同时继续推进位于马来西亚居林的投资项目,并在公司其他基地实施技术升级。

奥特斯旗下各业务领域的发展预期如下:市场对于半导体封装载板的持续强劲需求是公司中期增长的重要机遇,5G技术将继续推动移动设备领域的业绩增长;尽管市场面临汽车芯片短缺,汽车业务预计呈现好转事态;在5G基础设施建设的推动下,工业领域业务继续积极发展;奥特斯也预计在医疗领域的业绩发展良好。

2021/22财年业绩指导

基于本财年第一季度的良好发展以及半导体封装载板市场的持续强劲发展势头,奥特斯小幅上调年度业绩预期,预计销售额增长17%至19%(此前预测:13%-15%),假设欧元/美元汇率稳定在1.21,调整后的息税折旧摊销前利润率预计落在21%至23%之间,这个数据不含奥特斯在中国重庆和马来西亚居林新产能的启动成本约5000万欧元。

奥特斯科技与系统技术股份有限公司 -- 先进技术应用的首选

奥地利科技与系统技术股份公司(AT&S)简称奥特斯,是欧洲以及全球领先的高端印制电路板和半导体封装载板制造商。集团致力于生产具有前瞻性技术的产品,并将工业领域的核心市场定位于:移动设备、汽车、工业电子、医疗和先进封装领域。作为一家飞速发展的跨国公司,奥特斯分别在奥地利(利奥本、菲岭)、印度(南燕古德)、中国(上海、重庆)和韩国(安山,首尔附近)拥有生产基地。集团在20/21财年拥有约11,000多名员工。

-

奥特斯

+关注

关注

0文章

7浏览量

4515

发布评论请先 登录

相关推荐

富士胶片集团发布2024财年第一季度财务报告

富士通发布2024财年第一季度财报

德国:2024年第一季度约60%的电力生产来源于可再生能源

2024年第一季度全球GenAI手机销量飙升

软通动力召开2023年度及2024年第一季度业绩说明会

国星光电召开2023年度暨2024年第一季度业绩说明会

SK海力士第一季度同比扭亏为盈

LG电子第一季度销售额为历年同期最高

安森美 2024 财年第一季度业绩超预期 自由现金流同比增长约 3 倍

晶合集成2024年第一季度业绩显著增长

光刻机巨头阿斯麦业绩爆雷 ASML公司一季度订单下滑

应用材料公司发布2024财年第一季度财务报告

工商网监

工商网监

评论