云天励飞科创板IPO过会 AI行业未来机会和风险并存

云天励飞科创板IPO过会 AI行业未来机会和风险并存

8月6日,上海证券交易所网站更新最新信息,AI企业云天励飞上会通过。过去一段时间,AI企业科创上市接连受挫,依图科技、云知声陆续终止,这让业界对AI行业隐隐有些担心,不过近来情况似乎好转,除了云天励飞上会通过,前不久AI四小龙之一的云从科技也顺利过会。

云天励飞:提供从算法、芯片到硬件、安装等全套解决方案

云天励飞以人工智能算法、芯片技术为核心,为客户提供算法软件、芯片等自研核心产品,并可根据客户需求,将自身核心产品,外购的定制化或标准化硬件产品、安装施工服务等打包以解决方案的形式交付客户。

公司执行云端和终端产品及服务高效协同的技术路线,核心技术平台包括算法技术平台、智能芯片技术平台。公司的算法技术覆盖计算机视觉等领域,融合对场景的理解和工程化经验,以云端软件等形式提供至下游客户;公司的智能芯片技术,基于对算法技术特点及行业场景计算需求的深刻理解,通过自定义指令集、处理器架构及工具链的协同设计,优化算法与芯片技术的适配性,在公司的终端和边缘端产品中应用并对外独立进行销售。

软硬件产品和解决方案销售为公司报告期内实现核心技术落地、获取营业收入的主要手段。公司的人工智能技术已在深圳、上海、成都、青岛、杭州等数十个大中型城市和诸多项目中以智能软硬件产品和解决方案形式得到应用,服务数字城市运营管理和人居生活智慧化升级的多个细分场景,实现销售收入的持续增长。

AI解决方案市场份额较小、业务和竞争力有待提升

在AI芯片领域,云天励飞是业内少数基于对人工智能算法技术特点的深度分解 及对行业场景计算需求的深刻理解,通过自定义指令集、处理器架构及工具链的协同设计,自主研发芯片并已实现流片、量产及市场化销售的公司之一。公司自研芯片DeepEye1000已于2019年起实现独立商用,目前已与海康威视、阿里巴巴平头哥等建立了业务合作关系。

在AI解决方案层面,公司已经实现多个大型项目成功落地。公司自成立以来,已经在深圳、东莞、青岛、成都、杭州、上海、北京等诸多城市落地多个重点项目,参与建设了深圳多区域的智慧 安防解决方案、深圳常态疫情监测与大数据分析平台、深圳南园智慧社区、万科印力智慧商业、深圳AI书城、深圳国际会展中心一脸通解决方案、深圳富士康AI智慧园区、港珠澳大桥智能通关系统、深圳元平智慧校园等公共设施或项目, 并成功服务了2016年杭州G20峰会、全国双创周主会场、2018年博鳌论坛、青岛上合组织峰会、中国国际进口博览会等大型国家级重要活动。

此外,公司的AI疫情防控设备、“深目”系统1、“天图”系统三款产品入选中国电子技术标准化研究院发布的国家人工智能标准化总体组推荐方案。

从AI解决方案整体市场份额方面,由于公司属于行业内的初创企业,在AI解决方案市场份额尚小,根据沙利文咨询的统计预测,2019年中国计算机视觉行业市场规模约为219.64亿元人民币,按此规模测算,公司的计算机视觉解决方案市场份额预计在1-1.5%之间。相较于华为、海康威视等大型厂商,公司的市场份额仍较低,业务与技术的竞争力尚待进一步提升。

尚未实现盈利,未来可能面临行业竞争和国家政策调整的风险

公司所在的人工智能领域存在前期研发投入高的特点,在产品实现规模化销售前,公司需要持续进行投入。2018年、2019年及2020年,公司净利润分别为-19,891.61万元、-50,976.47万元及-94,184.42万元。截至2020年末,公司合并口径累计未分配利润为-24,053.34万元,公司尚未盈利及存在未弥补亏损。

近年来,国内人工智能行业发展迅速,竞争愈加激烈。在视觉人工智能领域,国内主要企业除发行人外还包括商汤科技、旷视科技、依图科技、云从科技等,该等企业与发行人业务和盈利模式更接近,都主要聚焦在视觉人工智能技术和产品的研发和应用,依赖自身技术先进性和创新性生存和发展。

此外,海康威视、大华股份、宇视科技、苏州科达、东方网力等传统安防厂商,以通信设备起家的华为和以视频存储硬件起家的浪潮等企业也通过产业链延伸的方式涉足行业,该等企业更多是立足在其既有的产品优势基础上,通过切入视觉人工智能行业来巩固和扩大其在既有产品领域的优势,行业在此基础上形成百花齐放的局面。

在计算机视觉人工智能领域,根据沙利文咨询的统计和预测,2019年和2020年中国计算机视觉行业市场规模分别约为219.6亿元和406.3亿元人民币,按此规模测算,公司近两年的计算机视觉解决方案市场份额预计在1-1.5%之间。云天励飞的市场份额总体仍较小,同行业的旷视科技、依图科技、云从科技等企业的已公开的营业收入规模均大于发行人,公司在市场份额上存在一定劣势。在人工智能芯片领域,根据甲子光年的统计,2020年中国云端AI芯片的市场规模可以达到111.7亿元,边缘与终端芯片为39亿元,公司AI芯片的独立销售尚处于爬坡期,2020年的相关收入尚处于百万量级,发行人尚属于行业内的初创企业。

在产品使用寿命方面,发行人出售给客户的软件类产品不存在使用寿命问题但存在更新换代的需求,当发行人推出新一代软件产品时,客户会根据自身使用情况及潜在需求选择更新相应软件产品。发行人出售给客户的配套硬件主要为摄像头和服务器,此二者的使用寿命一般为3-5年。因此客户通常不会在同一年度 为同一场景、实现相同功能而重复采购。受到产品使用寿命影响,客户重复购买周期通常较长,通常只执行对发行人已销售的产品的维修和升级等操作,同一场景的复购周期一般不短于产品使用寿命。

人工智能行业受到国家政策的大力支持。若国家的支持政策落地不达预期,或国家产业政策发生调整,人工智能行业将受到不利影响。各地政府未来可能相继出台相关政策,限制或禁止以人脸识别功能为代表的人工智能解决方案在少数特定场景下应用,届时可能对发行人在部分特定应用场景下开展业务造成一定不利影响。

云天励飞于2020年5月被美国商务部列入“实 体清单”,该事项对公司采购美国生产原材料、采购或使用含有美国技术的知识产权和工具等产生一定限制,公司需要通过提升供应链国产化程度、加强自主技术研发等予以应对,并需要避免违反“实体清单”对公司采购、研发等环节的限制措施,以避免自身受到经济处罚或受到进一步的技术限制措施,同时,虽然公司目前主要聚焦国内市场,但如果未来发行人对海外市场加大开拓力度,也势必将受到发行人被列入“实体清单”的影响,将对公司的技术研发和日常经营带 来一定程度的负面影响。

人工智能市场应用场景丰富,未来几年复合增长率高达43.58%

人工智能是新一轮科技革命和产业变革的重要驱动力量。经历了从技术到产品、从产品到场景的快速发展过程,人工智能正逐步作为一种变革力量与产业深度融合,并成为目前新型基础设施建设的重要一环,面临广阔的发展空间。据Sage预测,至2030年人工智能的出现将为全球GDP带来额外14%的提升,相当于15.7万亿美元的增长。

中国市场丰富的应用场景和庞大的数据量同样刺激人工智能市场的快速扩张,将从2019年的28.06亿美元增长至2023年的119.25亿美元,复合增长率高达43.58%。政府行业、金融业、互联网行业在经过近年的应用实践后将全面推 广AI的应用,而新零售、新制造、医疗领域也将成为AI市场的新增长点。IDC预计未来这六大行业应用AI的3年复合增长率将超过30%。

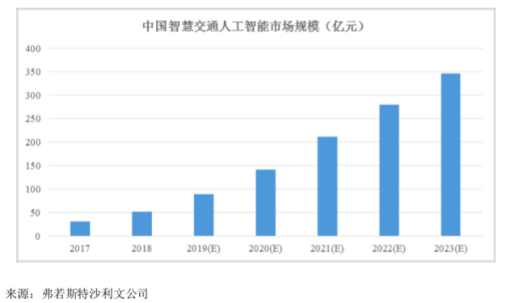

云天励飞重点所在的城市治理领域存在较大的市场空间,城市治理解决方案运用人工智能技术,帮助政府统筹推进智慧城市的建设、运营和管理,并基于特定场景制订个性化解决方案,有效提高工作效率和立体化防控水平。以智慧交通枢纽为例,传统交通系统中存在各交通参与模块相互割裂、缺乏协调等问题,城市阻塞问题随之加剧。智慧交通枢纽整合交通资源与流量信息,实现交通元素之间的彼此协调、优化配置和高效使用。随着各地对城市运营精细化管理的需求不断增强,下游应用场景的不断拓展将持续加速城市治理市场的扩张。仅就智慧交通人工智能领域,沙利文预计2023年该领域市场规模将达 到345.7亿元。

小结

AI行业作为一个新兴行业,近年来技术和应用的发展都非常迅速,同时也存在很多问题,比如需要长时间、大量资金投入研发,落地难等,不少AI企业在过去很多年的发展中,虽然实现了部分业务的盈利,不过整体而言还是处于亏损状态,云天励飞也不例外。

然而从市场需求来看,AI技术的发展是一个被看好的正确赛道,在面对发展中的各种问题和挑战的时候,AI企业需要不多的优化和完善自己的产品技术和业务服务结构,从而确保能够在激烈的竞争中突围而出。

-

AI

+关注

关注

87文章

29777浏览量

268054 -

云天励飞

+关注

关注

0文章

119浏览量

11237

发布评论请先 登录

相关推荐

云天励飞加速推动大模型行业落地

云天励飞与智慧互通签署战略合作协议,推动新质生产力赋能智慧城市

云天励飞推出“深目”AI模盒,实现算法在线学习、自我迭代

晶亦精微科创板IPO过会

广西领导莅临云天励飞调研

工商网监

工商网监

评论