国产CIS厂商集体追赶索尼、三星,中国CIS产业步入“黄金期”

国产CIS厂商集体追赶索尼、三星,中国CIS产业步入“黄金期”

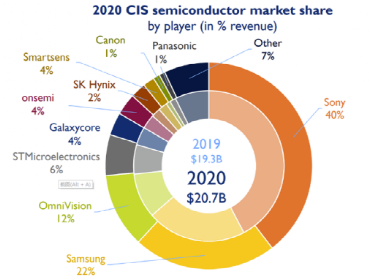

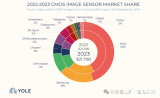

电子发烧友网报道 (文/莫婷婷)近日,调研机构Yole Development发布《2021年CMOS图像传感器(CIS)行业状况报告》,报告显示,在2019年和2020年CIS厂商所占的市场份额排名中,索尼依旧占据最大的市场份额。值得注意的是,这全球前十的排名中有三家是中国企业,分别是格科微、豪威科技、思特威,合计约占据17%的市场份额。就在8月18日,格科微正式在科创板上市,国产CIS在崛起之路上又向前迈进了一大步。

2019年和2020年CIS厂商所占的市场份额(图源:Yole Développement)

从Yole Developmen报告显示的2019年和2020年CIS厂商所占的市场份额图可以看到,2020年索尼和三星合计占据62%的市场份额。相较2019年的CIS产业,索尼由于失去了华为的订单,传感器业务备受打击,小玩家反而在市场上开启了升级模式,其中格科微营收同比增长了52%,豪威科技增长了29%,思特威增长了26%。

营收、净利润双翻倍,国产SIC迎来发展高速期

此前,Yole Developmen曾表示国产半导体或许会在CIS领域实现自主可控。索尼断供华为传感器订单,被认为是国产CIS替代的契机。从格科微、豪威科技、思特威的财务数据上,可以看到这三家CIS企业在业绩的增长。

2019年至2021年第一季度,思特威营业收入分别约为6.79亿元、15.27亿元、5.4亿元,净利润分别约为-2.4亿元、1.2亿元以及0.69亿元。

2019年至2021年第一季度,格科微的营业收入分别为36.9亿元、64.56亿元、19.4亿元,净利润分别约为3.6亿元、7.73亿元、2.9亿元。营收年复合增长率达到71.56%。

由于2019年7月韦尔股份并购豪威科技之后,豪威科技的财务数据开始纳入合并报表范围。因此在财务数据上,主要来看韦尔股份的业绩变化。韦尔股份2019 年度财报显示,营业收入136.32亿元,归母净利润为4.66亿元;2020年营业收入为198.24亿元,净利润27.06亿元;2021年第一季度营收约62.12亿元,净利润约10.41亿元。其中,在2020年,豪威科技为韦尔股份带来了九成的净利润。

由此可见,从2019年开始,国产CIS企业处于快速发展阶段,思特威从2020年开始结束了持续亏损的状态,实现营利。格科微也在2020年实现营收、净利润双翻倍。

毛利率稳步提升,进击高端化技术追赶索尼、三星

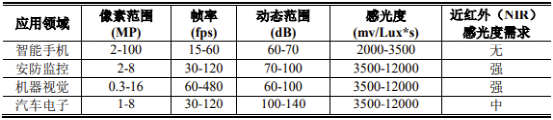

CIS行业的快速发展得益于CMOS图像传感器市场需求增长及因市场供需原因部分产品单价提升。其中CMOS图像传感器市场主要是手机、车载、安防、机器视觉等领域,根据不同的应用场景的差异,CIS产品的技术参数也是不尽相同。近几年,国产CIS开始向索尼、三星进击,不管是在像素、制造工艺还是信噪比等产品性能方面都有了较大的突破。

当前,CIS主要的应用市场集中在手机上,Yole Developmen数据显示,2020年,手机CIS占市场营收的68%。随着消费者对智能手机拍摄功能要求的提高,CIS技术从24M时代,慢慢进入 64M时代;制造工艺经历了前照式(FSI)、背照式(BSI)再到堆叠式的发展。

从2020年开始,豪威科技利用PureCelPlus技术和 CameraCubeChip 等技术,不断研发面向新一代智能手机的图像传感器,发布了 0.7um 6400万像素传感器。2020年,其48MP产品占比为27%,64MP产品占比为18%,广泛应用于小米、华为等高端旗舰机型中。

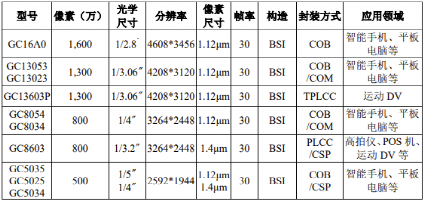

格科微的CMOS图像传感器产品像素规格覆盖QVGA(8 万像素)至1600万像素,1,600 万像素 CMOS 图像传感器已进入工程样片阶段,形成了较为完整的产品体系。但是相对同行主流产品还存在较大的差距。格科微表示,公司通过“电路噪声抑制技术”、“低噪声像素技术”等核心技术的应用,在最大信噪比、动态范围等性能指标上表现突出。

格科微CMOS 图像传感器部分产品线

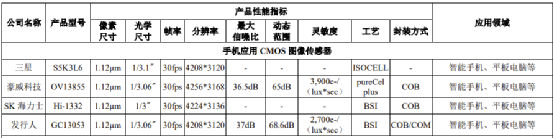

格科微与同行1300万像素CMOS图像传感器性能指标对比

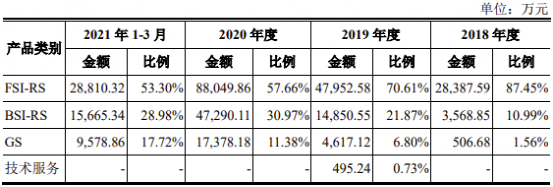

豪威科技及格科微的产品应用以手机为主,而思特威的产品应用以安防监控及新兴机器视觉领域为主,这也是思特威的业绩低于豪威科技和格科微的原因之一。思特威相继推出近红外感度 NIR+技术、微光级夜视全彩技术等多项技术,应用在FSI-RS 系列、 BSI-RS 系列和 GS 系列产品,形成了全面的布局,可以满足行业应用领域对低照度光线环境下成像优异、高温工作环境下保持芯片稳定的高性能等需求。

思特威主营业务收入

可以看到,随着技术瓶颈的不断突破,国产SiC正在缩小与索尼、三星等海外厂商的距离,迎来国产SIC的“黄金期”。

除了技术迭代,国产SIC的“黄金期”还体现在市场需求的增加以及部分产品单价的提升。在手机领域,从单摄手机到双摄手机,目前单部手机摄像头的配置数量已经达到6 个甚至更多。以格科微为例,2019年、2020年CMOS 图像传感器产品的销量分别131,397.05 万颗及 203,687.19 万颗,产品价格也同步提升,由2.43 元/颗上涨为 2.88 元/颗。

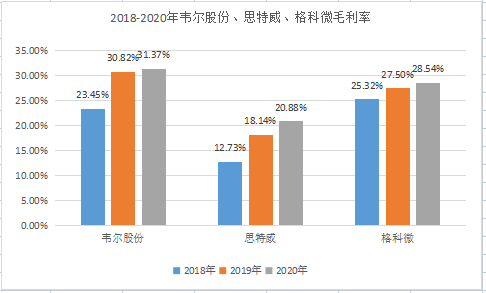

需求提升、价格上涨带来的影响最终体现在毛利率上。2018年到2020年,韦尔股份的毛利率为23.45%、30.82%、31.37%;思特威的毛利率分别是为12.73%、18.14%、20.88%;格科微毛利率25.32%、27.50%及 28.54%。毛利率的数据侧面说明,这三家SIC企业的产品竞争力正在稳定提升。格科微表示,“这一方面说明公司技术升级领先行业平均水平,产品结构持续优化,不断向高端化升级。另一方面,说明公司在市场地位稳步提升,在产业链中的议价能力加强。”

电子发烧友根据公开资料整理

安防、汽车多赛道并进 自建产线实现自主可控

智能手机市场的发展助推了CIS市场的增长。值得注意的,从2020年开始,计算、汽车、家居、智能建筑和安防市场领域的增长速度已经超过了手机市场。其中,安防领域的年增长超30%。

这对于深耕安防及机器视觉领域的思特威来说是一个极好的信号。今年6月,思特威科创板IPO获受理,其招股书显示将拟募资28.2亿元,其中73,466.10万元将用于大车用CMOS图像传感器的研发投入,88,708.26 万元用于拟加大安防与机器视觉CMOS 图像传感器芯片的研发投入。在安防监控领域,思特威2020年CMOS图像传感器出货量位居全球第一,达1.46亿颗,从战略布局来看,思特威将继续坐稳安防领域的头把交椅。

豪威集团高级副总裁吴晓东表示,传感器技术在智能手机、安防、汽车等领域的应用将会呈现跨界融合的趋势。豪威科技也在不断扩宽赛道,增加产品线,在汽车领域,豪威推出了新型汽车CIS平台包括 HDR 和 LFM 等关键功能,打造了800万像素高端HDR传感器OX08B。在安防领域,豪威科技在今年推出了 2.9 微米1080P 安防图像传感器新品OS02H10。今年8月,豪威科技推出旗下独立运营的品牌——吉迪思 ,专注后装市场 TDDI 和 DDIC 产品研发与制造。

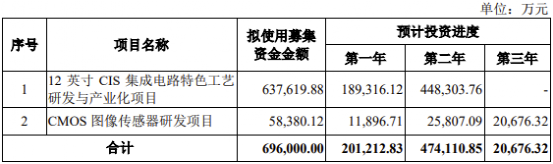

对于未来的战略,格科微在经营模式将从 Fabless 向 Fab-Lite 转变。格科微招股书显示将募资69.6亿元用于12 英寸CIS 集成电路特色工艺研发与产业化项目、CMOS图像传感器研发项目。格科微表示,“通过建设部分 12 英寸 BSI 晶圆后道产线、12 英寸晶圆制造中试线、部分OCF 制造及背磨切割产线等多种举措,实现从 Fabless 模式向 Fab-Lite 模式的转变。”

格科微募资资金用途

目前,韦尔股份、思特威等中国CIS企业仍采用 Fabless模式,主要挑战来自于产能问题。而Fab-Lite 将在一定程度上缓解产能压力,实现自主可控。正如格科微提到的,保障 12 英寸BSI 晶圆的产能供应,实现对关键制造环节的自主可控,在产业链协同、产品交付等多方面提升公司的市场地位。

小结

在未来5年,CIS产业将保持7.2%的年复合增长率,预计到2026年CIS产业将增长到315亿美元。从当前的市场份额来看,Yole认为,CIS产业产出在2020年都已经接近其结构性极限。另一面,工业、安防、汽车等领域带来新的增长动力,都将助推国产SIC产业的崛起以及国产化替代的加速。

-

索尼

+关注

关注

18文章

3201浏览量

104902 -

CIS

+关注

关注

3文章

194浏览量

29633

发布评论请先 登录

相关推荐

国产1.8亿像素CMOS成功试产,打破索尼全画幅CIS垄断地位

国产5000万像素图像传感器突破!进入华为、小米生态圈,替代索尼正当时

打破索尼垄断!业内首颗,国产1.8亿像素全画幅CIS芯片成功试产!

晶合集成与思特威携手,推出1.8亿像素全画幅CIS

三星或成苹果新CIS供应商,挑战索尼独供地位

只是组装?遥遥领先的国产激光雷达,绕不开索尼的传感器芯片

CIS市场,新变局

为何CIS技术更青睐背照式方案(BSI)?

工商网监

工商网监

评论