商汤提交港股IPO,负债超200亿,大部分收入投入研发!

商汤提交港股IPO,负债超200亿,大部分收入投入研发!

电子发烧友网报道(文/李弯弯)近日,商汤科技向港交所递交了招股书。截至目前,AI四小龙全数启动上市,旷视科创板IPO正在问询阶段,云从首发已获通过,依图虽然撤回科创板上市申请,不过被曝考虑港股IPO。

亚洲最大的人工智能软件公司

商汤是一家人工智能软件公司,自主研发并建立了深度学习平台和超算中心,推出了一系列人工智能技术,包括自动驾驶、增强现实、面部识别、图像识别、物体识别、文字识别、医疗影像分析等。

截至2021年6月30日,商汤软件平台的客户数量已超过2,400家,其中包括约250家《财富》500强企业及上市公司,119个城市以及30余家汽车企业,同时还赋能了超过4.5亿部智能手机及200多款手机应用程序,其中有5款每月活跃用户超5亿的手机应用程序。

商汤的收入主要来源于软件平台的销售,包括软件许可、人工智能软硬一体产品及相关服务。软件平台交付的方式包括:向安装于客户设备或客户自有服务器的软件发放许可;提供结合人工智能芯片或人工智能传感器、使得AI模型得以高效运行的软硬一体产品及相关服务。

上述两种交付方式均能使商汤的AI模型及应用与客户的设备或IT基础设施有效结合,另外硬件由第三方生产,其中部分硬件由商汤设计。根据沙利文的报告,以2020年收入计算,商汤是亚洲最大的人工智能软件公司,同时也是中国最大的计算机视觉软件公司。

净负债超200亿大部分业务依赖公共部门

过去几年间,商汤科技亏损巨大,2018年、2019年、2020年及2021年上半年,商汤经营亏损分别为338.8百万元、1,606.5百万元、1,811.7百万元及2,150.7百万元人民币,经调整亏损净额分别为220.5百万元、1,037.1百万元、878.4百万元及726.2百万元人民币。

截至2018年、2019年及2020年12月31日以及2021年6月30日,负资产净值或净负债5,364.4百万元、10,654.3百万元、20,932.6百万元及22,961.0百万元人民币。

另外,商汤大部分业务依赖对公共部门的销售,呈现逐年增长态势。2018年、2019年、2020年、2021年上半年,来自智慧城市业务的收入占比28.6%,41.9%,39.7%及47.6%。

这对于公司未来经营来说存在较大风险,因为政府支出会受到无法控制的变化的影响,例如,未来城市人口的增长或政府财政政策的变化等。

大量投入研发 未来经营收益存在不确定性

商汤将绝大部分收入投入研发,而且每年的投入呈增长趋势,2018年、2019年、2020年研发费用分别为848.7百万元、1,916.0百万元、2,453.9百万元,分别占收入的45.9%、63.3%及71.3%。

因为人工智能技术发展快速,企业需要在研发方面投入大量资源,以取得技术进步,从而扩大产品线,使产品及服务具有创新性和市场竞争力,商汤预期投入研发的费用将继续大幅增加。

即使如此,未来还是可能不会产生相应的效应,因为开发活动存在不确定性,未来可能会遇到研发成功,而商业化遇到困难的情况,还有可能,会因为人工智能技术更新过快,正在开发的技术和产品失去市场吸引力。

另外,隐私及数据保护相关法律法规可能会约束企业经营收益,今年以来全国人大常委会已经陆续颁发了多项相关法规,另外企业经营收益还会受到国际贸易限制的影响,比如,北京商汤就在2019年10月遭美国商务部工业和安全局列入实体清单。

AI企业的生存困境重重

从商汤的情况来看,企业连续巨额亏损,负债逐年增加,业务过多依赖政府公共部门,外界市场环境也并不稳定,未来持续经营似乎存在很大的困难。

不只是商汤,AI企业普遍存在巨大亏损,生存困难的情况,前不久依图科技科创板IPO撤回之后,接下来一个月就开始曝出裁员近六成,并且将医疗业务分拆出售。

为什么会这样?对于依图来说,上市融资几乎成了其补血的关键,因为自身亏损严重,而其已经完成了10轮融资,资本要继续再投的话,意味着要付出比较高的价格,这样来看,其融资的难度也再加大,而IPO失败也意味着,依图当前已经没有足够多的资金续命。

近年来不少AI企业都在积极推进上市,除了AI四小龙,还有云知声、第四范式等,情况或许类似,在市场还不成熟的情况下,AI企业要想持续发展,上市融资似乎成了当前最为可行的方式。

本文为原创文章,作者李弯弯,微信号Li1015071271,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿发邮件到huangjingjing@elecfans.com。

-

人工智能

+关注

关注

1791文章

47229浏览量

238334 -

商汤科技

+关注

关注

8文章

509浏览量

36087

发布评论请先 登录

相关推荐

法官驳回大部分 GitHub Copilot 版权索赔要求

AGM32VF407的大部分IO可以随意配置,这是这么做到的?

小米汽车明年研发投入将超300亿元

THS7001前级放大部分可以正常工作,后级PGA部分如何连接?

商汤上半年生成式AI业务收入飙升256%

港迪技术IPO提交注册,拟募资6.56亿元

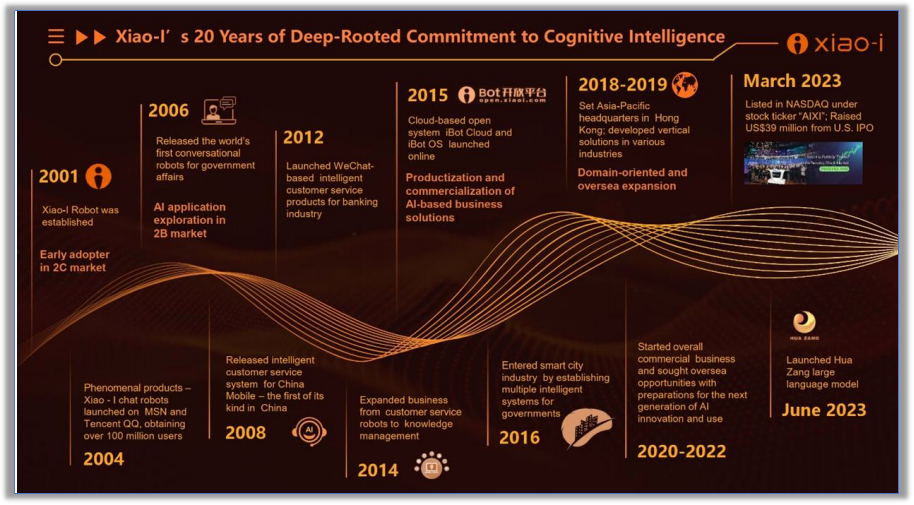

小i机器人:总负债5.31亿,员工数量在减少,银行借款在增加,净利润已下降-362.68%

乔锋智能IPO上市丨人才为本,创新驱动,推动国产机床高质量发展

微软将在法国投资40亿欧元,大部分集中在AI领域

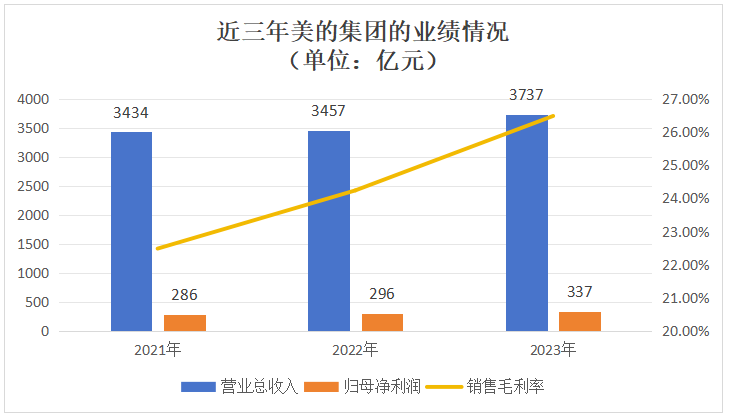

美的集团再冲港股IPO!2023年机器人收入超330亿,募资扩张海外业务

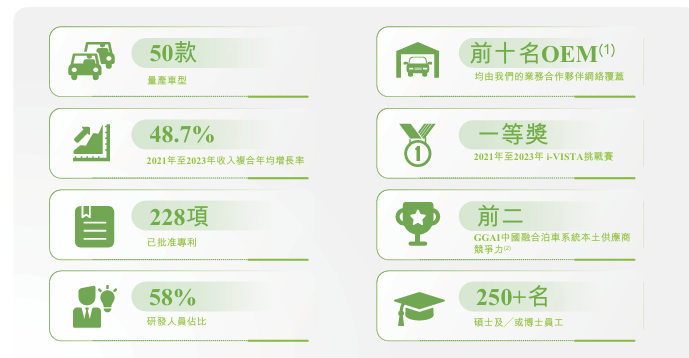

纵目科技冲刺港股IPO!国内第五大ADAS方案商,2023年创下近5亿收入

工商网监

工商网监

评论