中国模拟IC企业大调查:不能辜负如今最好的时光

中国模拟IC企业大调查:不能辜负如今最好的时光

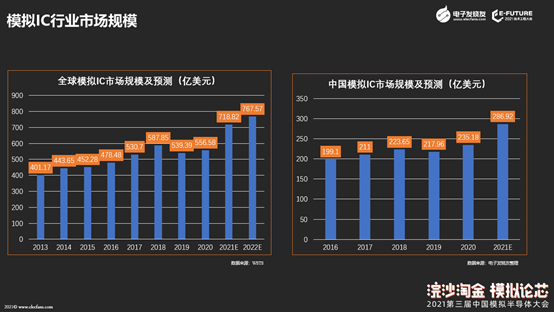

(文/程文智)根据WSTS的统计,全球模拟IC市场规模在2020年为556.58亿美元,占整个半导体行业市场的13%左右。另根据IC Insights发布的报告,模拟IC市场在2019年下跌了8%后,2020年取得3%的小幅增长,且预计在2021年会增长25%,达到719亿美元。同时,单位出货量也会增加20%。由于供应紧张,模拟IC的价格一反此前每年都下降的趋势,在今年开始出现上涨。

在我国,模拟器件约占到集成电路的10%以上。得益于下游终端应用市场的庞大需求,模拟IC市场随着通信、汽车、消费电子等行业的发展而扩大,模拟IC的市场规模从2016年的约199亿美元,增长到2020年的将近235亿美元,预计2021年有望达到287亿美元。

在国内模拟IC行业市场也算是一个不可多得的千亿人民币级别的市场。

市场虽大,但寡头竞争态势明显

虽然国内模拟IC行业市场很大,但有一点也值得我们关注,那就是由于模拟IC应用范围广,每个产品类别的出货量都不大的特点,导致了这个行业的寡头竞争态势。由于受到技术工艺,人才培养等限制,很多厂商难以进入模拟IC行业。

从全球模拟IC的Top10排名可以看出,从2011年开始到2020年,前5的排名几乎没有什么变化,十年来,TI、ADI、ST、英飞凌一直都稳定在前5中。而且前5厂商所占的市场份额从41.1%增长到了48%,接近半壁江山了。前10大厂商合计占了62%的市场。

图:国际Top 10模拟IC公司营收和市值对比(为2021年9月23日收盘市值)

在这十大模拟IC公司中,TI覆盖的领域最广,它有12.5万种模拟芯片产品,而且每年还会新增3000到4000种。它在电源管理和运算放大器这两个领域都处于龙头地位,下游应用集中在工业和汽车电子市场。

ADI以运算放大器起家,是数据转换器的龙头,在运放、电源管理市场份额靠前。它也有4万多款模拟芯片产品。目前专注于工业和通信市场。

英飞凌是汽车电子的头部供应商,在电源管理和功率半导体种排名靠前;Skyworks则是一家专注于射频领域的模拟厂家,主要客户为苹果等消费电子厂商,以及通信设备厂商。

国内的模拟芯片企业相对来说就要逊色不少,就芯片种类来说,排名靠前的圣邦股份,根据其2021年的半年报,目前是25大类3500余款产品在售,其中今年上半年新增了200多款。

另一家思瑞浦,也仅有1400多款产品。

从营收来看,TI有109亿美元,ADI也有51亿美元,第十名的瑞萨也有9亿美元,国内最高的韦尔股份是198亿元,其他基本都在1亿美元以下。

国内模拟IC市场主要被TI、NXP、英飞凌、Skyworks和ST等国际模拟IC企业占据,这5大厂商占了35%的国内模拟IC市场份额。

唯一可比的是市值,目前国内模拟IC企业的市值都不低,韦尔已经超过2000亿元,大部分都超过了100亿元市值。

模拟IC的市场特征

在模拟IC行业,存在两种商业模式,一种是垂直整合的IDM模式,例如华微电子、士兰微、台基半导体、捷捷微电子、安世半导体等等。

这种模式,体现了规模经济性,因为IDM厂商具备核心技术优势,能够对各环节进行整合优化,来缩短产品开发时间,但投资规模相对较大。

其实我们可以发现,全球前十大模拟IC企业几乎都是IDM模式,虽然,他们现在也有一部分产品是找晶圆代工厂在制造,但大部分的产品是自己制造的。

其次是专业分工模式(Fabless),模拟器件的设计、制造、封测分别由专门的企业来完成。例如器件设计企业卓胜微、圣邦微电子、思瑞浦;制造企业中芯国际、台积电、华虹宏力;封测企业长电科技、通富微电等等。

这种分工模式下, 设计厂商可以将资金和研发精力专注于新技术和新产品的开发,还可以降低大规模的固定资产投资,但是无法做到产品设计与生产工艺的协同优化;对于代工企业来说,无需顾虑产品决策风险,但是维持生产线的正常运作需要较高的费用,并且需要持续投入来提高工艺水平。

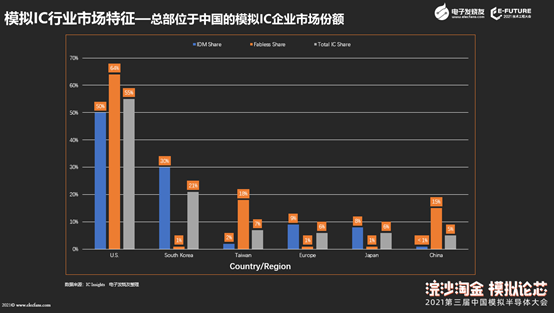

根据IC Insights最近的报告,可以看出在2020年,总部在不同地区的半导体厂商销售额情况。从这个表格中,我们可以看到,总部位于中国的半导体公司的销售额仅占全球IC市场份额的5%,由此可知,发展中国半导体产业任重道远。

从这个表也可以看到国内的半导体厂商主要以Fabless模式为主,IDM模式的厂商不多。

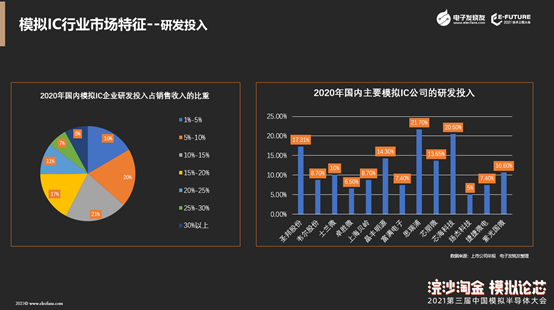

国内模拟IC企业的研发投入还有待提高

<电子发烧友网>历时三个月对模拟IC企业做了一个调研。在研发投入方面,根据我们的调查,21%企业的研发投入占销售收入比重是10%~15%;20%的企业研发投入在5%~10%。通过我们查阅了一下上市的模拟IC企业年报,平均来看,我国模拟IC企业研发投入占营收收入的10%左右,Fabless的企业研发投入相对会高一些,总共调查了13家,超过20%研发投入的仅有思瑞浦和芯海科技两家。

模拟IC行业作为一个技术密集型行业,国内企业的研发投入还有待提高。

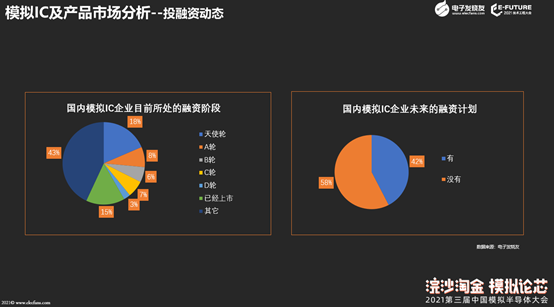

从投融资方面的调查结果来看,42%的模拟IC企业未来有融资计划,有52%的模拟IC企业未来并没有投融资的计划。

这里有两类,一类是比较着急融资上市的,一类是不着急融资上市的。一般来说接受了天使轮,走上融资之路后,资本就会让企业加快融资上市步伐;而如果自己有一定核心技术,市场销售量还不错,能够养活自己,甚至还有盈利的企业对融资需求就没那么强烈。

根据我们对我国模拟IC企业投融资情况的统计,可以发现,总体来看,我国模拟IC行业的投资情况有上升态势。

分轮次来看,接受调研的企业有18%的企业处于天使轮投资,8%处于A轮、6%处于B轮,C轮和D轮的企业不多。可见我国大部分模拟IC企业还处于融资的早期阶段。

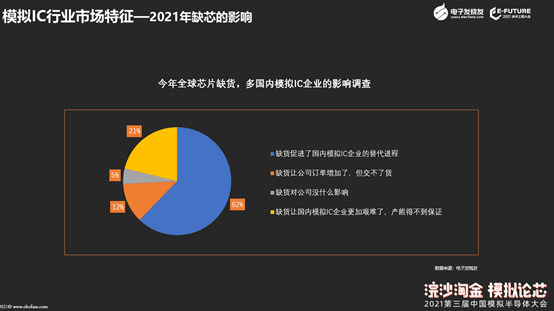

芯片缺货对国内模拟IC企业的影响

谈到芯片,“缺货”是今天逃不开的一个话题。那么缺货多国内模拟IC企业有什么影响呢?超过六成的模拟IC企业认为,缺货促进了模拟IC企业的替代进程。

也有21%的企业认为缺货让国内模拟IC企业更加艰难了,因为产能得不到保证。

也有12%的模拟IC企业感叹,虽然缺货让公司的订单增加了,但交不了货也很苦恼。

仅有5%的企业认为缺货并没有给公司带来什么影响。

模拟IC行业的发展趋势

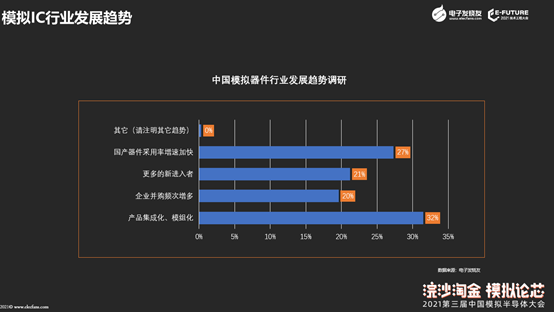

对于我国模拟IC行业3-5年的发展趋势,我们向模拟IC企业发起了调研。通过调研发现,32%的企业认为是产品集成化、模组化;27%的企业认为是国产器件采用量增速加快;21%的企业还认为是行业会有更多的进入者。20%的企业认为企业并购的频次会增多。

模拟IC的国产化情况

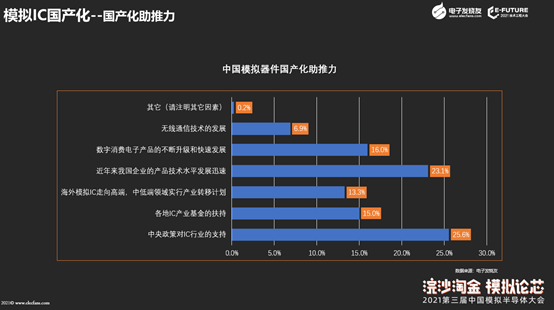

纵观国内发展可以发现,近年来,我国模拟IC行业发展迅速,企业数量蓬勃上涨。那是什么原因在推动国内模拟IC行业的发展呢?

通过调研发现,25.6%的企业认为助推力是政策支持;23.1%的企业认为近年来本土企业技术水平的发展;16%的企业认为是消费电子产品的升级和发展。

可见大部分的企业都认为是在政策扶持、技术发展和市场需求的推动下,模拟IC企业得到了迅速发展。

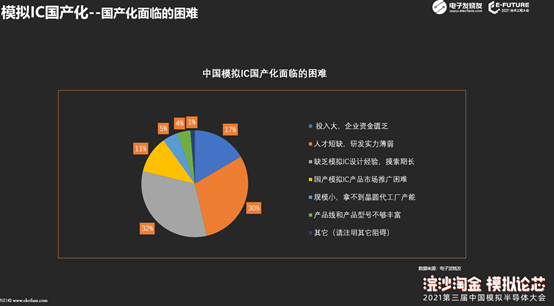

对于模拟IC国产化最大的困难,在调研中, 32%的企业认为是缺乏设计经验,摸索期长;30%的企业认为是人才短缺,研发实力薄弱;17%的企业认为是投入大,企业资金匮乏。

对于国内IC企业以前常常抱怨的产品市场推广困难等声音,现在已经比较少听到了。

国内模拟IC行业面临的机会和风险

首先来看一看未来3到5年,我国模拟IC行业发展的市场机遇。根据我们的调查,新能源汽车及互联网汽车的市场占有率逐渐提高、物联网应用的扩大、人工智能的发展,以及5G带来的通信设备和消费电子产品的更新换代,将是国内模拟IC行业发展的最大机遇。

从机会来看,首先是国产替代的加速,我们前面有提到,模拟IC行业的市场规模在国内是超过千亿人民币市场规模的,而且大部分的市场都被国际大厂所占据,但目前国产替代的进程在加速,留给国内模拟IC厂商的发展空间巨大。只要技术足够好,质量能获得市场认可,起量并不是什么大问题。

第二是国家和资本的大力支持,推出科创板之后,科技公司有了更加多的筹资渠道,资本也更愿意支持半导体创业公司。

第三是工程师红利开始释放,多年来培养了大量的工业毕业生,以及很多在国际半导体公司待过的工程师开始出来创业和寻找新的就业机会。

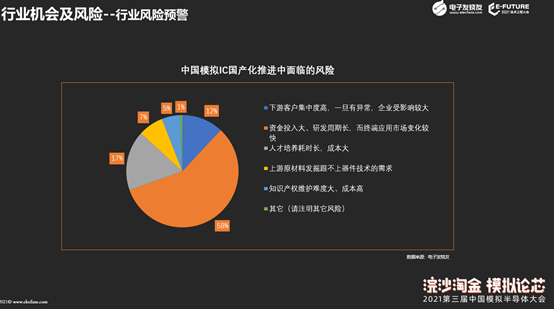

当然,看到机会的同时,我们也要看到风险,有58%企业认为是资金投入大、研发周期长,而终端应用市场变化较快。还有一个就是人才培养难度大,成本高。听说不少模拟IC企业已经开启了海外挖人模式,国内的高端一点的IC人才已经不够他们挖了。而且据说海外挖人的成本比国内还低。

总结

不论是国际的贸易环境,还是芯片缺货潮的影响,抑或是新兴市场的需求和资本市场,对国内模拟IC企业来说,是一个千载难逢的机遇。如今的国内模拟IC产品只要性能足够好,产量和质量能有保证,系统厂商都愿意去尝试。可以说,如今是国内模拟IC企业发展最好的时代。天时地利人和,国内模拟IC企业基本都占了,希望不要辜负这千载难逢的好机遇。

-

模拟IC

+关注

关注

8文章

172浏览量

29378 -

电源管理

+关注

关注

115文章

6180浏览量

144457 -

ti

+关注

关注

112文章

8115浏览量

212373 -

信号链

+关注

关注

0文章

202浏览量

29828 -

模拟芯片

+关注

关注

8文章

626浏览量

51194

发布评论请先 登录

相关推荐

智能模拟 精准感知|芯海科技摘取“国产模拟IC行业卓越奖”

友思特新闻 友思特荣获广州科技创新创业大赛智能装备行业赛初创组优胜企业!

徐工汽车亮相2024年中国氢能产业大会

小鹏汽车荣获2024年机械工业大型重点骨干企业

广电计量荣获“新质生产力品牌企业大奖”

奖金丰厚!第九届“创客中国”生成式人工智能AIGC中小企业创新创业大赛7月开赛!

中国矿业大学OpenHarmony技术俱乐部正式揭牌成立

美国对应用材料展开调查,涉嫌违反出口禁令向中国客户供货

中国电动汽车行业呼吁欧盟公平调查,缓解贸易摩擦

格科微再次获评中国IC设计成就奖“十大中国IC设计公司”

喜讯!谷泰微荣获2024中国IC设计成就奖之“极具投资价值IC设计企业奖”!

封闭压力酸溶 ICP-MS法同时测定地质样品中 47个元素的评价

工商网监

工商网监

评论