净利润预增266%!复旦微电14/16nm FPGA即将流片、MCU占电表市场六成

净利润预增266%!复旦微电14/16nm FPGA即将流片、MCU占电表市场六成

电子发烧友网报道(文/莫婷婷)今年8月,复旦微电发布上市后首份财报显示,公司2021年上半年财报营业收入约11.29亿元,同比增加56.05%;归属于上市公司股东的净利润约1.94亿元,同比增加221.16%。在投资者关系活动上,复旦微电表示,当前生产经营情况与行业格局总体一致,保持较好的经营态势,并预期全年有良好的增福。在Q3收官之后,复旦微电发布2021年前三季度业绩预告显示,预计净利润约为38,822.80万元,同比增长266%。

从前三季度来看,复旦微电的业绩增速在预期之内。对于业绩增长原因,复旦微电表示主要原因为下游应用市场需求旺盛,下游客户订单增加,主要产品价格提高,促使营业收入增长和产品毛利率提升,使得公司经营业绩同比大幅上升。

14/16nm FPGA将于明年流片

复旦微电的主营业务包括安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片和集成电路测试服务。作为科创板上市企业,复旦微电在研发方面一直保持较高的投入。2018年,其推出28nm工艺的亿门级FPGA产品,带动FPGA芯片业务的增长。公开资料显示,2020年上半年,28nm工艺制程FPGA带来3096.35万元的营收,毛利率达到99.6%,占FPGA总收入的比例近50%。到2021年上半年,“FPGA 及其他芯片”整体业务收入约为 1.7 亿元。

同时复旦微电也表示,FPGA 产业的龙头依然是赛灵思,赛灵思 16nm 制程产品门级规模为十亿门级,公司 28nm制程产品门级规模为亿门级,公司还需要继续努力缩短差距。

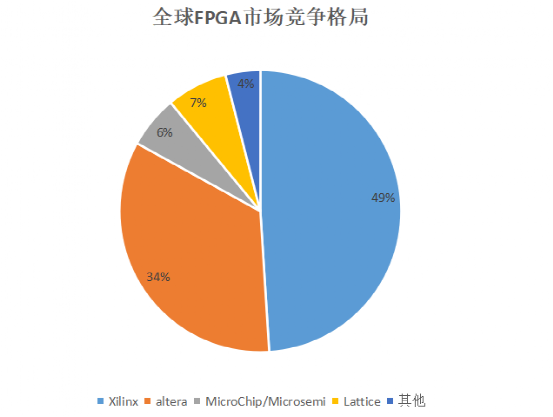

长江证券报告显示,目前全球FPGA市场仍由国外企业所占据,赛灵思、英特尔、Lattice以及MicroChip合计占全球96%以上的市场份额,这也给安路、同创、复旦微等国内FPGA企业带来国产替代下的机会。复旦微电表示,公司预计会在2021-2022年进行14/16nm产品的流片,2022年提供产品初样,到2023年实现产品量产。

全球FPGA市场竞争格局(图源:电子发烧友根据公开资料整理)

MCU产品占电表市场达六成份额,加速开拓新市场

根据复旦微电的财报数据,安全与识别芯片、非挥发存储器是其营收占比最大的业务,占比分别达到40%、34%,智能电表芯片、FPGA芯片及其他芯片占比分别约为12%、14%。

其中智能电表芯片的产品线包括智能电表MCU、低功耗通用MCU,尽管智能电表芯片业务占公司营收较少,但复旦微电的MCU产品在智能电表市场已经占有半壁江山,根据复旦微电在投资者关系活动上透露的,公司的MCU 产品在国内电表市场方面占比已达到 60%。

未来智能电表还存在哪些发展空间?不少智能电表芯片企业都表示,IR46标准的实施对智能电表芯片的运行提出新的要求,这将带来新一轮的智能电表改造周期,复旦微电等相关企业的智能电表芯片业务将在这波改造周期中获得新的成长空间。对于接下来的战略布局,复旦微电表示,在智能电表芯片业务稳定增长之后,下一步发展更多考虑其他应用场景。

小结

国盛证券的报告显示,2020年,复旦微电的安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片毛利率分别是34%、45.36%、33.8%、82.1%,预计2021年的毛利率将分别达到34.5%、48.5%、35%、90.65%,可以发现FPGA芯片的毛利率增长最为明显。从复旦微电的不同业务增速来看,非挥发储存器和FPGA芯片是较有发展潜力的业务,同时也是高毛利率的业务,因此会是公司的主要战略方向之一。

在主营业务产品的技术迭代、销售占比提高之后,复旦微电的营收和毛利率也会如预期得到进一步提升。此外,复旦微电表示,在5G技术、汽车辅助驾驶技术逐渐成熟、数据中心需求的不断增长、人工智能领域的拓展开发,以及越来越高速率、超精密的技术要求,公司28nm、14/16nm工艺制程FPGA将获得更大的市场空间。

-

mcu

+关注

关注

146文章

17459浏览量

354472 -

FPGA芯片

+关注

关注

3文章

246浏览量

39972 -

复旦微电子

+关注

关注

1文章

144浏览量

13302

发布评论请先 登录

相关推荐

IBM发布第四季度财报:营收微增,净利润下滑

全志科技2024年度业绩预告:净利润大幅增长

格科微前三季度营收持续高增 净利润受汇兑损益短暂拖累

功率器件公司前三季度业绩:晶闸管龙头净利润暴涨20倍,多家紧抓汽车市场

功率半导体带来增量,时代电气上半年净利预增30.56%

台积电Q2净利润2478.5亿元新台币

净利润大涨2倍或7倍!恒玄科技和全志科技半年预告揭示IoT需求旺盛

工商网监

工商网监

评论