又一资本重磅!北交所首批81家上市,半导体星火燎原!

又一资本重磅!北交所首批81家上市,半导体星火燎原!

电子发烧友网报道(文/黄晶晶)北交所定于11月15日正式开市。首批上市公司共81家,其中,10只股票为北交所新股,另外71只股票届时会从精选层平移过来。

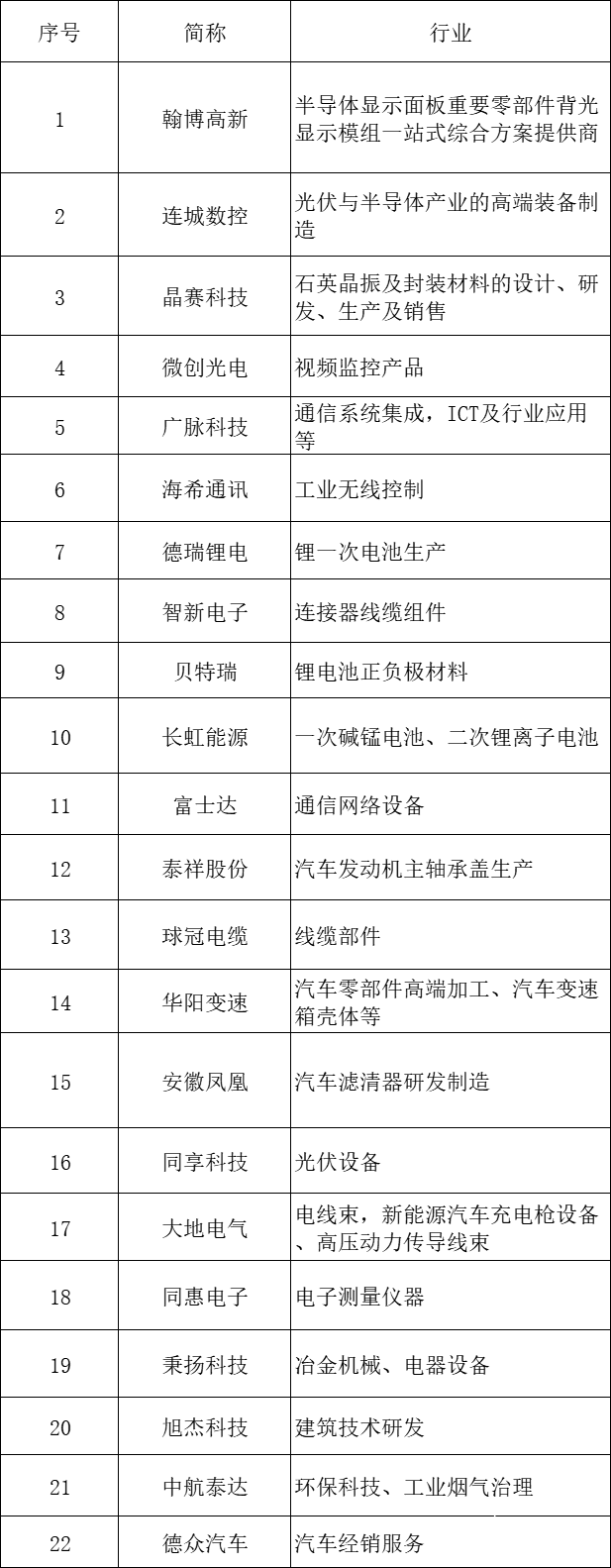

这81家企业都是经营状况稳健、成长性高的企业,他们涉及到先进制造业、现代服务业、高技术制造业、高技术服务业、战略新兴产业等。电子发烧友网记者梳理了众多企业,的确也有一些半导体相关的企业,例如翰博高新、连城数控、晶赛科技、智新电子等,以及视频监控类产品的微创光电、工业无线控制的海希通讯、通信系统集成的广脉科技,还有锂电池正负极材料的贝瑞特、电池研发制造、以及汽车等相关的企业。

来源:公开资料 电子发烧友网整理制作

来源:公开资料 电子发烧友网整理制作

翰博高新:背光显示模组,京东方为第一大客户

翰博高新是半导体显示面板重要零部件背光显示模组一站式综合方案提供商,集光学设计、导光板设计、精密模具设计、整体结构设计和产品智能制造于一体。主要产品包含背光显示模组、导光板、精密结构件、光学材料等相关零部件,广泛应用于笔记本电脑、平板电脑、桌面显示器、车载屏幕、手机、医疗显示器及工控显示器等终端产品。2015年,公司在全国股转系统挂牌,后于2020年7月27日经公开发行进入精选层,是首批精选层挂牌公司之一。

下游客户主要为液晶显示面板厂商,下游客户集中是半导体显示行业的特点之一。2017 年度、2018 年度和2019年度,公司向第一大客户京东方销售金额占总销售金额比例分别为 92.04%、79.34%和 86.97%。除京东方外,还与群创光电、日本显示公司等国内外知名半导体显示面板制造商建立了合作关系,公司产品的终端客户覆盖华为、联想、三星、惠普、戴尔、华硕及小米等国内外知名消费电子企业及整车厂。

可以看到,翰博高新对其第一大客户的业绩依赖程度较大。并且,招股书也提到,京东方子公司京东方茶谷与公司的产品存在相同或者类似的情形。虽然背光显示模组的供应商由终端客户与京东方共同决定,但如果未来京东方施加其在供应链中的影响力,加大对其子公司京东方茶谷产品的采购比例,将相应降低对发行人产品的采购比例。若不能及时拓展更多的替代客户,发行人相关产品的销售收入可能出现下滑。

2020年,翰博高新实现营收24.66亿元,实现归母净利润1.53亿元。毛利率方面,2017 年度、2018 年度和 2019 年度,公司毛利率分别为 12.55%、14.09%及 18.61%,呈逐年上升趋势。截至 2019 年末,公司主要产品笔记本电脑用背光显示模组出货量为 2,091.01 万片、桌面显示器用背光显示模组出货量 714.15 万片。

液晶显示面板主要由背光显示模组与液晶屏幕构成,其中背光显示模组提供亮度适 中、均匀分布的面状光源;液晶屏幕将背光显示模组发出的光线经过偏振、明暗调节及颜色混合形成图像。

凭借多年积累的技术及经验,翰博高新的产品已广泛应用于笔记本电脑、平板电脑、桌面显示器、车载屏幕、手机、医疗显示器及工控显示器等终端产品,是国内产品种类较为齐全的背光显示模组厂商之一。

目前,翰博高新已掌握轻薄化、窄边框、异形屏及高亮度背光显示模组的相关技术并实现量产,同时,发行人为国内自主研发导光板并实现量产的背光显示模组企业之一。

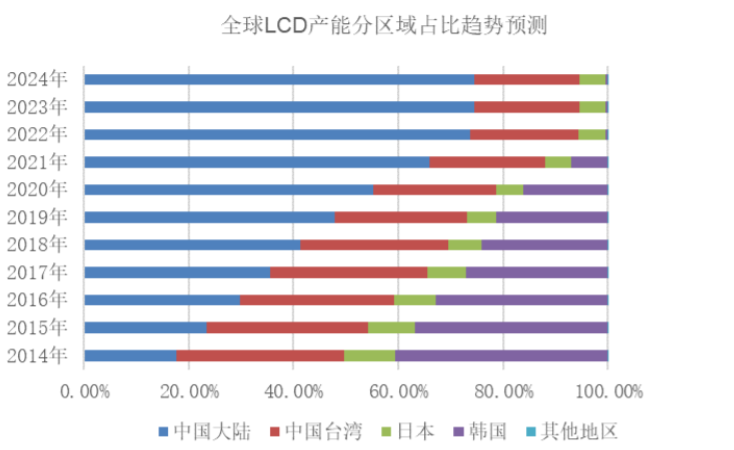

根据CINNO RESEARCH统计,目前全球液晶显示面板产能相对稳定在3亿平方米左右。适逢5G推动显示面板行业迎来新一轮发展周期,国内各液晶显示面板厂商持续建设高世代线,全球液晶显示面板产能快速向我国集中,预计我国液晶显示面板产能占全球产能的比例将超过50%。

来源:CINNO RESEARCH

随着国内液晶显示面板厂商的产能扩张,业内呈现日益明显的头部效应。以中尺寸 液晶显示面板为例,京东方为国内中尺寸液晶显示面板的龙头企业。翰博高新主要生产应用于笔记本电脑、平板电脑、桌面显示器及车载屏幕等终端产品的中尺寸背光显示模组, 销售至京东方等下游厂商。

目前,翰博高新已经布局了OLED、Mini-LED等显示面板领域。借助于在小尺寸终端的渗透,OLED 显示技术将迎来高速增长。目前,各显示面板厂商均加大了对 AMOLED 产线的建设。根据 CINNO RESEARCH 统计,2018 年 G6 及G6 以下 AMOLED 产能达到 1,180 万平方米,预计到 2024 年将增至约 2,970 万平方米。在这些领域,也将逐渐形成翰博高新的营收增长点。

晶赛科技:石英晶振,美日占全球60%份额,中国厂商的突围

晶赛科技主要从事石英晶振及封装材料的设计、研发、生产及销售。石英晶振产品包括各类型石英晶体谐振器和石英晶体振荡器。封装材料产品主要包括各类型石英晶振封装外壳、可伐环等,为石英晶振上游材料,另有少量其他电子元件外壳等。

石英晶振是利用石英晶体的压电效应制成的频率元器件,可以产生稳定的脉冲,为微芯片提供基准频率信号。石英晶振产生的基准频率信号主要有无线数据传输和时钟两种用途。石英晶振广泛运用于各类频率控制、频率稳定、频率选择和计时系统中,特别适用于对频率准确度要求较高的电子产品,如通信网络、移动终端、物联网、汽车电子、智能家居、家用电器等领域,是各类电子产品不可或缺的基础元器件。

全球石英晶振厂家主要集中在日本、美国、中国台湾及大陆。其中,日本厂商约占 50%的市场份额;美国厂商约占10%的市场份额;中国台湾及大陆厂商约占 40%的市场份额。

根据 CS&A 的统计数据,2019 年全球石英晶振销量约为 180.68 亿只,行业市场规模约为 30.41 亿美元。其中,石英晶体谐振器(XTAL)销售总额占比约58%,各类型石英晶体振荡器占比约 42%。

来源:CS&A

石英晶振是电子电路中必不可少的元器件,应用广泛。从上图可以看到,汽车电子、手机基站、光通信设备以及智能手机等都对石英晶振有着大量的需求。

据 IDC 数据显示,预计到 2021 年全球手机产量将超 20 亿部。按每部智能手机需要 5 只石英晶振(XTAL和 TCXO)估计,需求总量约为100 亿只的市场规模。

据中国汽车工业协会统计,2020 年中国汽车销量为 2,531.10 万辆。自动驾驶的智能网联汽车需用更多的频率元件,平均按每辆 100 只石英晶振计算,仅中国市场需求就将达到 25.31亿只。

根据中国电子元件行业协会压电晶体分会数据,中国 2020 年度国产石英晶振市场规模为 94.67 亿元,销量为 235.14 亿只,2020 年晶赛科技的石英晶振业务收入 24,231.89 万元,销量 96,749.51 万只,占比分别为 2.56%、4.11%;中国 2020年度国产石英晶振封装外壳市场规模为 1.55 亿元,销量为 179.17 亿只,2020年晶赛科技的封装材料业务收入 6,406.57 万元,销量 823,095 万只,占比分别为41.33%、45.94%。

相较于国内的东晶电子、惠伦晶体、泰晶科技等同行,晶赛科技规模还较小。不过,在国家产业政策支持、5G、汽车电子推动下,以及国产替代进程加速的机遇下,晶赛科技有望加速发展。

贝特瑞:达900亿市值,专注锂电池材料,覆盖松下、宁德时代等国内外主流客户

贝特瑞以锂离子电池负极材料和正极材料为核心产品。主要产品包括天然石墨负极材料、人造石墨负极材料、硅基等新型负极材料、磷酸铁锂正极材料与高镍三元正极材料(NCA、NCM811等)等锂离子电池正负极材料。该等材料是制造新能源汽车动力电池、消费电子电池、储能电池的核心材料。报告期内,公司锂离子电池负极材料和正极材料销售收入合计分别为26.24亿元、32.94亿元和37.36亿元,占主营业收入的比重分别为89.67%、85.03%和88.13%。

公司覆盖了以松下、三星SDI、LG化学、SKI及村田等为核心的国际主流客户群体,也覆盖了以宁德时代、比亚迪、国轩高科、力神、亿纬锂能及鹏辉能源等为代表的国内主流客户群体,形成了以锂离子动力电池应用为主导、高端消费电子锂离子电池应用为重要组成部分、以储能锂离子电池应用为前景布局的结构合理的应用领域市场结构,形成了国内和国际两个市场平衡兼顾的良好区域市场结构,从而保障公司业务平稳健康发展。

贝特瑞前三季度营收为68.51亿元,同比增长154%,扣非后净利润为8.26亿元,同比增长282%,归母净利润超过10亿元,同比增长207.91%。目前,贝特瑞的市值超过900亿元,在首批81家企业居市值榜首。

北交所助力创新型中小企业

北交所立足服务创新型中小企业的市场定位,充分尊重创新型中小企业发展规律和成长阶段,既遵循了交易所市场建设一般规律,又在市场准入、融资、监管、退出安排方面引入了包容性的制度设计。北交所新股上市首日不设涨跌幅限制,自次日起涨跌幅限制为30%,增加市场弹性,契合中小企业股票估值差异大的特点。

显然,无论是公司营收规模还是行业地位,这些企业可能都不是最“出众”的,前三季度营收高于5亿元的公司仅13家,占比仅16%。但他们仍然在自己的赛道具有难得的发展机会。

例如翰博高新从液晶背光显示模组向OLED迈进,这背后是中国日益增强的面板产业规模和产能;连城数控从光伏设备向半导体设备拓展,是在卡脖子的半导体设备赛道进行参与和突破,以及顺应光伏产业的爆发;晶赛科技的石英晶振虽然面对着国内外主流同行的竞争,却有着汽车电子、5G基站等新兴产业的推动等等。与此同时,这些企业都身处于着国产替代加速的大时代。从首批81家企业的行业来看,半导体相关企业的占比还不是太多。相信在北交所,半导体相关企业的上市将会越来越多。

-

芯片

+关注

关注

455文章

50697浏览量

423052 -

5G

+关注

关注

1354文章

48430浏览量

563925 -

汽车

+关注

关注

13文章

3487浏览量

37241

发布评论请先 登录

相关推荐

长步道北交所启动上市辅导

亚信科技北交所启动上市辅导

博菱电器转战北交所,已启动IPO辅导工作

九州风神冲刺北交所IPO

东昂科技再次冲刺资本市场,北交所IPO申请已受理

华鹏精机启动上市辅导,拟冲刺北交所

科大讯飞子公司讯飞医疗正式申请港交所上市

埃维汽车北交所IPO获受理,新能源汽车设计业务高增长

讯方技术北交所IPO!8成收入依赖华为,募资2.5亿全国铺设服务机构网点

工商网监

工商网监

评论