GaN功率器件的两种技术路线对比

GaN功率器件的两种技术路线对比

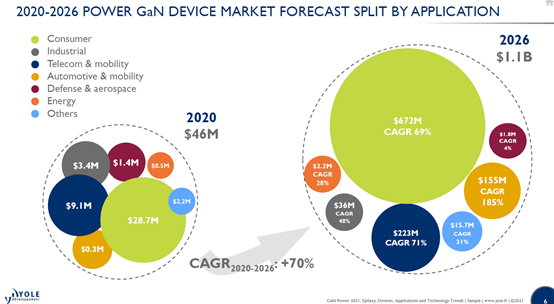

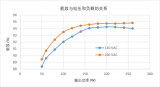

(文/程文智)这几年第三代半导体异常火热,国内外很多半导体企业都涌入其中。根据Yole的数据,2020年,GaN功率器件市场规模为4600万美元,相比2019年增长了2倍,并有望在2026年突破10亿美元大关,达到11亿美元,年复合增长率将接近70%。主要的应用市场包括电信和数据通信、汽车,以及便携设备市场等。

两大主要市场推动GaN功率器件大发展

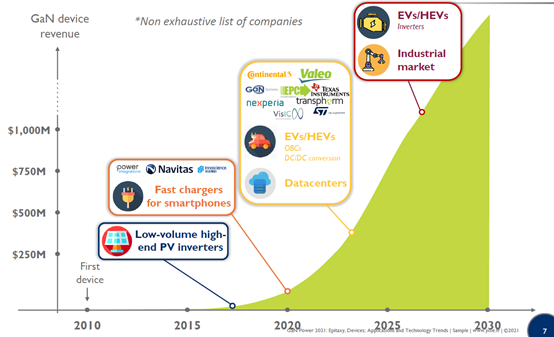

2020年的GaN功率器件市场突飞猛进的原因之一是快充的广泛应用,到目前为止,至少有10个智能手机OEM厂商推出了18款以上的内置GaN的充电器手机。未来随着智能手机等设备的电池容量越来越大,用户对快充的需求将会更加明显。

新能源汽车的兴起也为GaN找到了一个新的应用场景,预计今年会有更多的汽车开始在OBC、DCDC转换器等应用中采用GaN,这方面不少厂商已经做好了准备,比如EPC、Transphorm、GaN Systems、TI,以及Nexperia等玩家的产品都已经过了AEC认证。ST则通过与TSMC合作,以及收购Exagan的多数股权扩大了GaN市场的份额,并进军电动汽车领域。

在新机遇下,GaN的全球产业化竞争也正愈演愈烈。从2009年开始,首颗EPC 100V功率GaN FET面市至今,高低压GaN功率芯片出货量均达到千万级,产业化技术成熟,市场开始爆发,全球GaN主流企业随之崛起。

两大技术路线对比

由于GaN场效应晶体管(FET)支持更快的开关速度和更高的工作频率,有助于改善信号控制,为无源滤波器设计提供更高的截止频率,降低纹波电流,从而帮助缩小电感、电容和变压器的体积。从而构建体积更小的紧凑型系统解决方案,最终实现成本的节约。

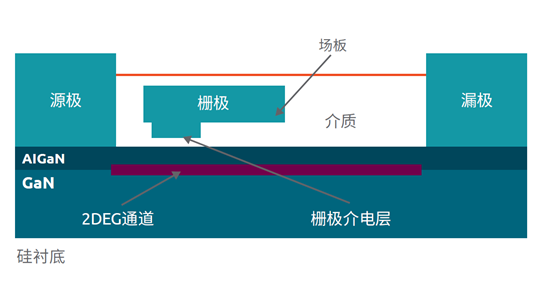

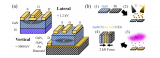

下图是GaN高电子迁移率晶体管(HEMT)结构剖面图,在GaN和氮化镓铝(AlGaN)层的界面处存在自发极化和压电极化,形成二维电子气(2DEG)。Epi通过种晶层在硅衬底上形成。先生长GaN和AlGaN的渐变层,然后生长纯GaN层。最后一层很薄的AlGaN形成2DEG。2DEG的电子迁移率非常高,因此得名。

图:GaN HEMT结构剖面图

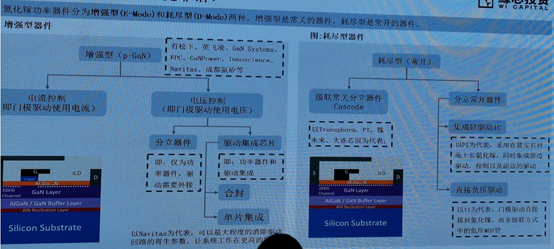

当前的功率GaN FET有两个主流方向:增强型(E-Mode,单芯片常关器件)和耗尽型(D-Mode,双芯片常关器件)。目前E-Mode栅极有稳定性和漏电流的问题,而驱动双芯片常关(或者说共源共栅配置)的D-Mode器件则更简单并稳健。所以,对于可高达1 MHz开关频率的操作,共源共栅GaN FET最为适合。

氮化镓功率器件分为增强型(E-Mode)和耗尽型(D-Mode)两种,增强型是常关的器件,耗尽型是常开的器件。

目前,就主要玩家而言,松下、英飞凌、GaN Systems、EPC、GaN Power、英诺赛科、Navitas,以及成都氮矽等采用的是E-Mode设计;Transphorm、PI、TI、Nexperia、镓未来、以及大连芯冠等采用的是D-Mode设计。

珠海鲸芯创业投资管理有限公司投资总监熊清子女士曾在一次分享中指出,Navitas、英诺赛科、英飞凌虽然都采用了E-Mode的设计,但也有所不同,比如它们的氮化镓管跟驱动匹配的方式就不太一样,Navitas采用的是单片集成HEMT和驱动。驱动单片集成的优势在于开关速度高,使器件的高频性能得到充分发挥,但由于在氮化镓上制作驱动,无法兼顾复杂的方案,缺少测电流、测温等功能,同时可靠性相比于硅基驱动也会降低许多。

而英飞凌合封HEMT和驱动、分立外挂驱动两种方案都有。其GaN开关管采用专用驱动IC------GaN EiceDRIVE。单片集成方案,英飞凌内如也有研发,但并未面世。

英诺赛科大部分的出货产品并没有搭配专门的驱动IC保证开通与关断(既无外挂专门的驱动,也没有将驱动与功率管进行合封),而是通过控制器直接进行驱动,或者在氮化镓功率管外直接搭建简单的电路进行驱动,这使得其产品的功率密度相比于PI、Navitas差了2倍以上,牺牲了可靠性和效率。

PI采用的是D-Mode内的级联设计,并使用了蓝宝石基衬底,成本较高。另外,因为级联设计是在硅管和氮化镓开关管之间做级联,可靠性和匹配上存在挑战,需要器件在性能上做一定的妥协,因此在消费电子领域,级联设计不具有成本和性能的比较优势,但是在栅极的可靠性上,D-Mode级联设计要由于E-Mode设计。PI采取的是功率管和驱动合封的方式,搭配PI研发生产的专用驱动IC。好处是,其驱动跟现有的硅基驱动是一样的,产业链非常的成熟,整体设计也更简单一些。

Transphorm也采用了D-Mode级联设计,它可以搭配英飞凌或者TI的驱动IC使用。

结语

自从功率GaN晶体管,特别是硅基氮化镓器件上市之后,产品的性能、可靠性、成本和实用性都得到了显著改善。性能更好的GaN功率晶体管可适用于更高的功率。它们不但符合电动汽车(EV)的车规要求,也非常适合数据中心、电信基础设施等工业应用。加上这几年它们在快充市场的攻城掠地,发展速度非常快。

对于未来发展模式,就目前来看,硅基氮化镓的成本更低,技术成熟度也高,未来几年扩产的产能平台应该会以硅基氮化镓平台为主。另外,很多氮化镓的新玩家主要针对的市场是快充市场,他们主要采用E-Mode设计的硅基氮化镓为主。当然,这两种技术路线并没有谁最好之说,有的只是性能、成本,以及应用领域等多方面综合考量后,做出权衡取舍后的结果。

-

功率器件

+关注

关注

41文章

1768浏览量

90436 -

氮化镓

+关注

关注

59文章

1631浏览量

116343 -

GaN

+关注

关注

19文章

1935浏览量

73394

发布评论请先 登录

相关推荐

安森美GaN功率器件的功能和优点

感光器件有哪两种

功率GaN加速普及,E-Mode和D-Mode如何选择?

GaN MOSFET 器件结构及原理

氮化镓(GaN)的最新技术进展

CGD推出高效环保GaN功率器件

CGD推出两款新型 ICeGaN 产品系列 GaN 功率 IC封装

GaN/金刚石功率器件界面的热管理

如何利用 GaN 功率器件实现出色的中等功率电机变频器

SiC与GaN 功率器件中的离子注入技术挑战

雷卯大功率SM712H和普通功率SM712两种静电保护器件对比

航空航天领域中的GaN功率器件(下)

工商网监

工商网监

评论