扩产能、强机制、拓赛道,2022海尔智家要谋划什么

扩产能、强机制、拓赛道,2022海尔智家要谋划什么

刚刚过去的2021年,要说制造业艰难估计无人反对,但再艰难的日子,也总有逆势而上者,比如海尔智家。

数据显示,2021前三季度,海尔智家营收、归母净利润分别增长10.07%、57.68%,利润增速创出行业最快;在二级市场,家居板块2021全年整体收跌,但海尔智家A股和H股年线均收红,尤其是H股,涨幅高达17.25%。

不过,就像莎翁所言:过往一切,皆为序章。

对资本市场来说,更重要的是思考未来。那么,2022年海尔智家业绩走势如何?我们试图透过产能、机制、赛道(产品结构)等维度,对其2022的业绩支撑和价值走向有一个大概的展望和把握。

产能、市场齐释放

海尔智家站在哪个位置?

根植于当下,用未来的眼光看待2022年,大的方向上,随着产业链外部负面(原材料、海运费等)因素逐步消退以及疫苗接种普及、疫情防控常态化,从中国市场到全球市场,家电行业供需两端承压的局面都将得到大的改善。

2022年,中国经济的大气象仍然是稳中有进,且受益于城镇化率进一步提高、共同富裕政策推进,以及近期楼市松动的迹象,消费重拾增长轨道甚至小小爆发一下应该都是大概率的事儿,全球市场大抵也如此。

谨慎乐观而言,作为生活必需品的家电,将会迎来一个相对景气周期。此时,谁能持续释放产能,快速响应市场需求,谁就能抓住市场机遇。

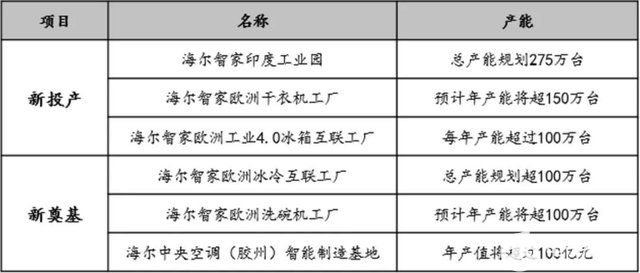

2021年,海尔智家在印度、欧洲新投产3个工厂,年产能超525万台,这些产能将在2022年进一步释放;2021年新奠基的3个工厂也将在2022年相继投产,预计投产后海外的2个工厂年产能将超200万台,国内的工厂年产值将超100亿元。

图源:市场公开资料

为什么海尔智家有这样的底气?

说到底,30多年来积累的规模优势、品牌优势,长期对海外市场的布局等,让海尔智家站到了行业发展的中轴线上。

世界权威调研机构欧睿国际数据显示,2021年海尔全球大型家用电器品牌零售量第一,第13次蝉联全球大型家用电器品牌零售量NO.1。

另据财报显示,2018年-2020年,海尔智家来自中国以外市场的收入占比逐年攀升,分别为43.47%、47.53%、48.66%,2020海外营收突破1000亿元,国际化程度远高于其他对手。

我们都知道,任何一个行业,赚行业格局的钱是最容易的,类似“头部经济”效应,即那些位列前茅的企业总是能在激烈的竞争环境中,快速迭代产品使边际成本不断降低,强化品牌影响力使消费者持久信赖他们,而后驱动市场份额和行业利润越来越多地向自己靠拢,并最终呈现出两强争霸或三足鼎立的局势,诚如2015年-2019年间,白家电CR4的集中度已从81%上升到88%。

换言之,在不久的将来,相比大部分参赛“选手”,海尔智家在这一轮市场需求释放中会斩获更大机会,而持续增加的产能已做好准备。

产能+需求的双向匹配和提升,进而带动市场潜力扩大和业绩整体向上,这原本就是一件水到渠成的事儿。

内部适应性进化能力

长效发展的基石

“在一日千里的结构性调整中,唯一能幸免于难的,只有变革的引领者。我们无法左右变革,只有走在它前面。”正如管理学大师彼得·德鲁克所说,所有企业的成长,都离不开对组织或机制的反思与变革。

这其中,人是各种行动的原点,也是一切活力的源泉。简单点说,我们需要尽最大可能调动人资潜力,从内部进化开始,获取超越其他企业的外部生存能力和资源,以适应变幻莫测的动态商业世界。

在这方面,海尔智家一直保持着一个先行者的考虑。

2021年7月,海尔智家推出新一期股权激励计划。方案显示,2021-2025年,公司将拿出5100万股A股股票期权,激励董事、高管、产业总经理等400人;对应考核指标为:以2020年业绩为基期,2021年经调整归母净利润额增长30%,2022年较2021年增长15%(含)以上;2023-2025年较2021年的年复合增长达到15%(含)以上。

如此大规模的激励,其目的也很明确,就是鼓励员工由“打工者”向“创业者”、“合伙人”的角色转变,以此凝心聚力,激发干劲,共同做大蛋糕,从而为股东、员工创造更为坚实、丰厚的回报。

与此同时,在港股市场,海尔智家于2022年1月配售4141.36万股新H股,募集资金11.5亿元用于海外工业园产能建设、海外工业园信息化升级、海外渠道开发与推广等。

本质上讲,股权激励和股份配售,都是通过利益深度绑定,推动公司新战略和新规划落地,体现出管理层或外部股东对其长线经营的看好与信心。

事实上,历数海尔智家自2009年以来的多轮股权激励计划,都带来公司业绩或股价的阶段腾飞,为其长效发展奠定了基础。

数据显示,2009-2020年,海尔智家营收从300多亿元增长至2000多亿元,A股市值从800多亿元增长至3000多亿元,且完成A+H +D三地上市。

这一次,想必也不例外。

新的一年的再成长期待

除了供需两端和组织自适应进化可能催化的势能,新的一年海尔智家更大期待将来源于品类和赛道:三翼鸟场景品牌画出的新盈利曲线和生活家电再生出的增量市场空间。

节点财经注意到,2021年8月,海尔智家上线三翼鸟平台,后又在12月份新开业三翼鸟卡萨帝南京体验中心001。

据了解,在这家江苏最大的三翼鸟体验店里,用户既能体验到便捷、智慧、无处不在的智慧家生活,也可以享受来自27家生态品牌、20余位设计师的一站式定制智慧家方案。

这意味着,从1.0阶段智慧成套探路尝试,到2.0阶段全面定制化可展可销,再到如今3.0时代生态共创,三翼鸟在做完前期一系列的投入、产出工作后,将大踏步走向市场化。

而对于三翼鸟,我们抱有极大的期待。

原因之一,这是一个应数字化物联网时代而诞生的新物种。直白点解释就是站在趋势上,有前途,景气度高。

原因之二,新物种的生命周期熬过0-1的初创期,1-10之间的成长期往往是精力最旺盛,奔跑速度最快的时候,对应的业绩增速也会非常高。参考各个行业的新品成长路径,这是一条已被验证的经济规律。

原因之三,三翼鸟是海尔智家的独有标签。人性使然,市场总会对这种唯一的、专属的、第一性的东西特别厚爱。

放在宏大的历史叙事下,一个新物种从小苗破土到长成参天大树,这种感觉就像五百年前历史学家巴若斯在抵达好望角时记录的:“我们看见的不仅是一个海角,而是一个新的世界。”

节点财经查阅2021三季报,三季度,三翼鸟场景品牌推动海尔智家场景用户日活增长300%,网器日活增幅212%。

另外,在如火如荼的小家电赛道,海尔智家也有动作。上年末,公司董事会批准了拟向全资子公司青岛海尔智慧生活电器有限公司增资35亿元,并成立智慧生活家电产业平台的决议。

就这一细分赛道,数据已较为有效地指明了方向。中怡康数据显示,预计2025年中国家电市场总体将达到11200亿元,其中小家电2800亿元,消费比重25%,基本达到发达国家消费水平。

回到海尔智家,在大家电步入成熟期的当下,把产品线拓宽到生活家电,一方面有助于抬高市场“天花板”;另一方面,由于大小家电共享公司的研发、品牌、营销、服务等优势资源,协同发展,以及小家电本身的高频属性,海尔智家或能用极小的投入获得最大的产出,并构筑起更丰富的三翼鸟场景生态。

此外,还有一个细节,海尔智家去年新奠基和新投产工厂的产品中,洗碗机和干洗机均是渗透空间很大的品类,代表未来。

综上,大致就是海尔智家给我们勾勒出的2022年“基本盘”。套用“股价是业绩的晴雨表,业绩是股价的支撑”这句话,海尔智家2022年在资本市场的价值走向大概也有了明目。

审核编辑:符乾江

-

海尔

+关注

关注

7文章

988浏览量

44656 -

智能家居

+关注

关注

1928文章

9560浏览量

185087

发布评论请先 登录

相关推荐

立讯精密领衔,16家连接器/线缆企业荣登广东制造业500强榜

华为海思正式进入Wi-Fi FEM赛道?

全国百强!拓维信息连获两项重磅荣誉

SK海力士M16晶圆厂扩产,DRAM产能将增18%

海尔智家拟以9.8亿元收购伊莱克斯南非热水器业务

espconn_gethostbyname接口DNS解析超时机制要自己做吗?

瑞萨电子再度荣获海尔智家颁发的“战略合作伙伴奖”

瑞萨电子荣获海尔智家“战略合作伙伴奖”

小米北京昌平智能工厂正式落成投产,旗舰手机制造产能超过千万台

拓普联科荣获韶音科技“2023年度供应商质量卓越奖”

拓维信息董事长李新宇:聚焦人工智能赛道,把握弯道超车机遇

工商网监

工商网监

评论