单季营收破100亿!28nm及以下制程逼近两成,中芯国际规划产能将翻倍

单季营收破100亿!28nm及以下制程逼近两成,中芯国际规划产能将翻倍

电子发烧友网报道(文/梁浩斌)2月11日,代表国内晶圆代工最高水准的中芯国际召开了业绩说明会,公布了去年第四季度业绩详情。而在此之前,包括台积电、联电、格芯等头部晶圆代工企业都已经提交了各自的成绩单,因此中芯国际去年的业绩表现,以及对今年公司的指引,都会是各界对于半导体行业未来市场景气度的重要参考数据。

中芯国际代理董事长高永刚博士在业绩说明会上表示:“2021 年,是中芯发展历程中极其不平凡的一年。全球范围的缺芯潮和对本土、在地制造的旺盛需求给公司带来难得的机遇,实体清单的限制又给公司的发展设置了众多障碍。公司迎难而上,围绕‘保障生产连续性、满足客户需求、缓解产业链短缺’这一首要任务,精准攻坚克难,并取得喜人成绩。”

在2021年第四季度报告期内,中芯国际合并报表营收为102.6亿元,环比(相比2021第三季)增长11.6%,同比(相比2020第四季)增长53.8%;

毛利达到33.5亿元,同比增长134.1%。而毛利率方面也相比去年同期的21.5%有大幅提升,为32.7%。

而2021年全年业绩方面,中芯国际公布了未经审计的营收数据为356.3亿元,相比2020年营收的274.7亿元增长29%;净利润为107.3亿元,相比2020年的43.3亿元增长147.7%

简单来说,中芯国际2021第四季度的营收、毛利率、利润率、净利率等多项财务指标都创下历史新高。同时单季销售收入首次超过15亿美元(约95.5亿元人民币),全年销售收入54亿美元,年增39%,是去年全球前四大纯晶圆代工厂(其他三家为台积电、联电、格芯)中成长最快的公司。

中芯国际在业绩快报中表示,第四季增长主要是由于销售收入受晶圆销量增加、平均售价上升及产品组合变动共同影响而增加,以及投资联营企业和金融资产的收益上升。

而在2022第一季度指引中,中芯国际预期收入环比增长15-17%,毛利率介于36%-38%的范围内,而这个预期如果达成,这两项数据在下季度又将创新高。

本土营收占比继续提高,28nm以下节点收入逼近20%

从收入结构来看,2021第四季度以地区分类,中芯的主要营收来自中国内地以及中国香港,占比达到68.3%,相比于2020年第四季的56.1%,2021第三季的66.7%都有明显增长。而北美洲收入占比从2020年第四季的27.7%,跌至2021第四季的19.6%,欧洲以及亚洲(除中国内地及中国香港)的收入从2020年同期的16.2%,跌至12.1%。

去年一整年中,中国半导体市场的需求在不断扩大,同时在国产替代的刚需之下,对于国内晶圆代工企业的收入结构有明显影响,本土产能可能会逐渐倾向优先满足本土需求。

去年一整年中,中国半导体市场的需求在不断扩大,同时在国产替代的刚需之下,对于国内晶圆代工企业的收入结构有明显影响,本土产能可能会逐渐倾向优先满足本土需求。

对中芯国际而言,在2020年第三季度中,其实来自中国内地及中国香港的收入一度占公司总收入的接近70%。但由于国内某大厂受到制裁,导致其在中芯国际的订单在当年第四季度骤降。不过目前看来,随着半导体国产替代的风潮,中芯国际在国内其他客户已经补上该客户订单的缺失。

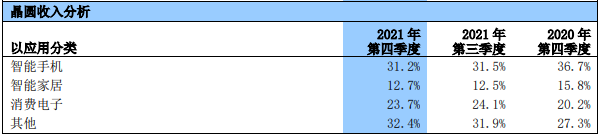

而从应用分类来看,智能手机、智能家居、消费电子依然是前三大的单类应用来源,去年三四季度整体分布没有明显变化。不过其他业务相比去年同期有明显增长,其中包含汽车、工业等领域,汽车缺芯导致的芯片需求大概也在此被反映出来。

今年资本支出50亿美元,产能转入结构性紧缺

2021第四季中芯国际产能利用率为99.4%,相比第三季的100.3%有小幅下滑,但实际上的晶圆销售量是反而增加的。原因是在第四季度的扩产有所成效,中芯国际的月产能由 2021年第三季的593875片等效8英寸晶圆,增加至2021年第四季的621000片等效8英寸晶圆。

目前,中芯国际在上海有一座8英寸晶圆厂和12英寸晶圆厂,在北京有两座12英寸晶圆厂,在天津和深圳各有一座8英寸晶圆厂。2021年,中芯国际资本开支约为45亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺、新合资项目土建及其它。

2022年中芯国际表示依然将是投入高峰期,资本开支预计约为50亿美元,持续推进已有老厂扩建及三个新厂项目,产能增量预计高于2021年。目前,中芯在北京、上海、深圳正在动工建设新厂,主要是面向提升12英寸晶圆的产能。

中芯国际联合CEO赵海军在业绩说明会上表示:“2022年初上海临港项目已破土动工,北京和深圳两个项目稳步推进,预计2022年底投入生产。中芯国际2021年新增月产能10万片折合8英寸,2022年计划产能增量将多于2021年。三个新项目满产后,将使公司总产能倍增。”

而对于2022年芯片产能的紧缺,中芯国际认为产能将会从全线紧缺逐步转入结构性紧缺,而中芯国际多年积累下来的产品平台和产能会集中在产业的结构性缺口。

小结:

不只是中芯国际,在已经公布业绩的晶圆代工厂中,作为龙头的台积电2021年全年营收以及净利润、联电2021第四季度单季营收以及全年营收、格芯2021第四季度单季营收、华虹2021年第四季度营收都纷纷创下自己的历史新高。在全球的需求高涨下,晶圆代工无疑是目前景气度最高的行业之一。

不过中芯国际作为中国大陆最大的晶圆代工厂,全球第四的纯晶圆代工厂,必然会更受关注。事实上依靠大陆的本土需求,中芯国际在去年的增长速度已经领先于其他头部晶圆代工厂商。随着2022年多个扩产项目产能落地,可以期待中芯国际今年会有更加亮眼的表现。

中芯国际代理董事长高永刚博士在业绩说明会上表示:“2021 年,是中芯发展历程中极其不平凡的一年。全球范围的缺芯潮和对本土、在地制造的旺盛需求给公司带来难得的机遇,实体清单的限制又给公司的发展设置了众多障碍。公司迎难而上,围绕‘保障生产连续性、满足客户需求、缓解产业链短缺’这一首要任务,精准攻坚克难,并取得喜人成绩。”

在2021年第四季度报告期内,中芯国际合并报表营收为102.6亿元,环比(相比2021第三季)增长11.6%,同比(相比2020第四季)增长53.8%;

毛利达到33.5亿元,同比增长134.1%。而毛利率方面也相比去年同期的21.5%有大幅提升,为32.7%。

而2021年全年业绩方面,中芯国际公布了未经审计的营收数据为356.3亿元,相比2020年营收的274.7亿元增长29%;净利润为107.3亿元,相比2020年的43.3亿元增长147.7%

简单来说,中芯国际2021第四季度的营收、毛利率、利润率、净利率等多项财务指标都创下历史新高。同时单季销售收入首次超过15亿美元(约95.5亿元人民币),全年销售收入54亿美元,年增39%,是去年全球前四大纯晶圆代工厂(其他三家为台积电、联电、格芯)中成长最快的公司。

中芯国际在业绩快报中表示,第四季增长主要是由于销售收入受晶圆销量增加、平均售价上升及产品组合变动共同影响而增加,以及投资联营企业和金融资产的收益上升。

而在2022第一季度指引中,中芯国际预期收入环比增长15-17%,毛利率介于36%-38%的范围内,而这个预期如果达成,这两项数据在下季度又将创新高。

本土营收占比继续提高,28nm以下节点收入逼近20%

从收入结构来看,2021第四季度以地区分类,中芯的主要营收来自中国内地以及中国香港,占比达到68.3%,相比于2020年第四季的56.1%,2021第三季的66.7%都有明显增长。而北美洲收入占比从2020年第四季的27.7%,跌至2021第四季的19.6%,欧洲以及亚洲(除中国内地及中国香港)的收入从2020年同期的16.2%,跌至12.1%。

对中芯国际而言,在2020年第三季度中,其实来自中国内地及中国香港的收入一度占公司总收入的接近70%。但由于国内某大厂受到制裁,导致其在中芯国际的订单在当年第四季度骤降。不过目前看来,随着半导体国产替代的风潮,中芯国际在国内其他客户已经补上该客户订单的缺失。

来源:中芯国际官方

而从应用分类来看,智能手机、智能家居、消费电子依然是前三大的单类应用来源,去年三四季度整体分布没有明显变化。不过其他业务相比去年同期有明显增长,其中包含汽车、工业等领域,汽车缺芯导致的芯片需求大概也在此被反映出来。

来源:中芯国际官方

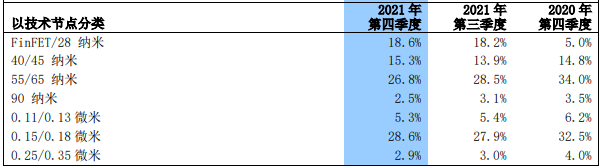

值得一提的是,2021第四季度中芯国际的28nm及以下节点收入再创历史新高,占比达到18.6%。要知道,在2020年第三季度国内某大厂的需求下,中芯国际28nm收入占比也曾达到14.6%。但到了同年第四季度,由于受到制裁,导致28nm收入暴跌至只有5%。如今的数据也证明,国内其他客户对于28nm及以下节点工艺的需求也在不断提高。今年资本支出50亿美元,产能转入结构性紧缺

2021第四季中芯国际产能利用率为99.4%,相比第三季的100.3%有小幅下滑,但实际上的晶圆销售量是反而增加的。原因是在第四季度的扩产有所成效,中芯国际的月产能由 2021年第三季的593875片等效8英寸晶圆,增加至2021年第四季的621000片等效8英寸晶圆。

来源:中芯国际官方

目前,中芯国际在上海有一座8英寸晶圆厂和12英寸晶圆厂,在北京有两座12英寸晶圆厂,在天津和深圳各有一座8英寸晶圆厂。2021年,中芯国际资本开支约为45亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺、新合资项目土建及其它。

2022年中芯国际表示依然将是投入高峰期,资本开支预计约为50亿美元,持续推进已有老厂扩建及三个新厂项目,产能增量预计高于2021年。目前,中芯在北京、上海、深圳正在动工建设新厂,主要是面向提升12英寸晶圆的产能。

中芯国际联合CEO赵海军在业绩说明会上表示:“2022年初上海临港项目已破土动工,北京和深圳两个项目稳步推进,预计2022年底投入生产。中芯国际2021年新增月产能10万片折合8英寸,2022年计划产能增量将多于2021年。三个新项目满产后,将使公司总产能倍增。”

而对于2022年芯片产能的紧缺,中芯国际认为产能将会从全线紧缺逐步转入结构性紧缺,而中芯国际多年积累下来的产品平台和产能会集中在产业的结构性缺口。

小结:

不只是中芯国际,在已经公布业绩的晶圆代工厂中,作为龙头的台积电2021年全年营收以及净利润、联电2021第四季度单季营收以及全年营收、格芯2021第四季度单季营收、华虹2021年第四季度营收都纷纷创下自己的历史新高。在全球的需求高涨下,晶圆代工无疑是目前景气度最高的行业之一。

不过中芯国际作为中国大陆最大的晶圆代工厂,全球第四的纯晶圆代工厂,必然会更受关注。事实上依靠大陆的本土需求,中芯国际在去年的增长速度已经领先于其他头部晶圆代工厂商。随着2022年多个扩产项目产能落地,可以期待中芯国际今年会有更加亮眼的表现。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

中芯国际

+关注

关注

27文章

1418浏览量

65404

发布评论请先 登录

相关推荐

中芯国际第三季度营收超20亿美元

近日,中国大陆晶圆代工领域的领军企业中芯国际发布了其2024年第三季度的财务报告,展现出了强劲的增长势头。该季度,中芯

台积电3nm/5nm工艺前三季度营收破万亿新台币

据台媒DigiTimes最新报告,台积电在2024年前三季度的业绩表现强劲,仅凭其先进的3nm和5nm制程技术,便实现了营收突破1万亿新台币

大联大营收重回2000亿元!

来源:满天芯 编辑:感知芯视界 Link 随着半导体市场复苏,元器件需求上升,中国台湾分销商大联大的业绩也迅速回暖。 大联大6月合并营收为723.96

世芯聚焦HPC、AI领域,预计营收持续增长

近日,芯片设计服务大厂世芯电子召开了股东会。会上,总经理沈翔霖对公司未来发展提出了明确规划。他强调,世芯将持续深耕高性能计算(HPC)和人工智能(AI)领域,这两个领域目前占据公司总

2023年全球晶圆代工市场营收状况:晶合集成在价格战中逆势上扬

对于晶圆代工厂来说,2023年的低谷无疑是一次历史性的转折。台积电将高雄新建工厂的计划从28nm成熟制程转向2nm先进制程,显示出在新一轮半导体成长周期中,人工智能已被视为主要驱动力,

2023年第四季度全球晶圆代工厂商营收达304.9亿美元

台积电拿下了整个行业61.2%的收入,同比增长14%,总额为196.6亿美元。其7纳米(含)以下制程的营收比重进一步增长到67%,凸显了台积

颀中科技AMOLED营收占比上升 颀中科技amoled营收占比上升多少

颀中科技专注于高端先进封装测试,对于24年的显示芯片封测业务保持审慎乐观的预期。而且近期再传出好消息,颀中科技AMOLED在第三季度单季营收占比已超过2成,呈逐步上升趋势。 颀中科技在

工商网监

工商网监

评论