NOR闪存芯片厂商恒烁股份IPO:2021上半年营收2.7亿,拟募资7.5亿元

NOR闪存芯片厂商恒烁股份IPO:2021上半年营收2.7亿,拟募资7.5亿元

电子发烧友网了解到,恒烁半导体(合肥)股份有限公司(以下简称“恒烁股份”)科创板IPO进入“已问询”状态。

恒烁股份成立于2015年,主营业务为存储芯片和 MCU 芯片研发、设计及销售。成立当年即完成第一款采用65nm 工艺制程的 NOR Flash 产品流片,2019 年迭代为 50nm 工艺制程,2021年完成55nm 工艺制程的 NOR Flash 产品流片,具备可靠性、高速、低功耗等性能特点。

2021上半年营收2.7亿,近三年NOR Flash复合增长率为56.90%

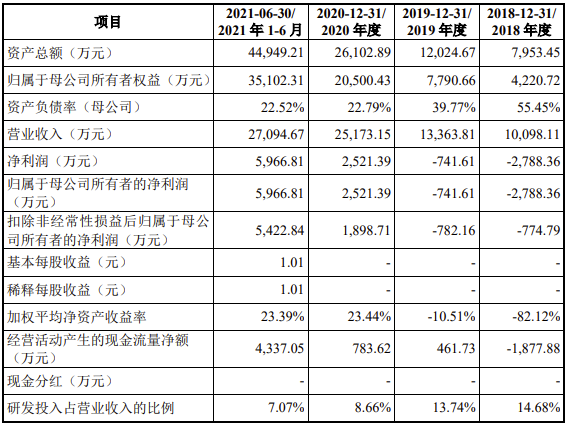

招股书显示,2018年至2021年6月30日期间,恒烁股份的营收和净利润都呈现稳步逐年增长趋势,营收分别为1亿元、1.34亿元、2.52亿元、2.71亿元,同期净利润分别为-2788万元、-742万元、2521万元、5967万元。

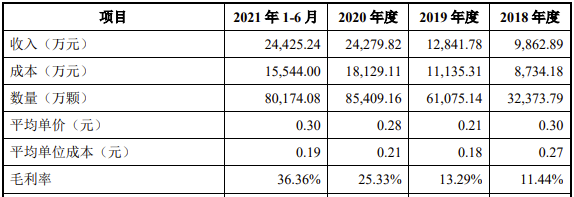

恒烁股份的主营产品包括NOR Flash存储芯片和基于 Arm®Cortex®-M0+内核架构的通用 32 位 MCU 芯片。其中NOR Flash存储芯片的营收占比高达九成,2018年至2020年的复合增长率为 56.90%,远超同期全球 NOR Flash市场规模增速(3.30%),是其主要的收入来源。值得注意的是,恒烁股份2021年上半年的NOR Flash 销售收入已经超过2020年全年,达到2.44 亿元。

在工艺架构方面,公司 NOR Flash 产品采用业界主流的浮栅工艺结构具有可靠性和稳定性优势,产品覆盖65nm、50nm 和 55nm 工艺节点,提供了 1Mb~128Mb 容量的多系列产 品。恒烁股份表示多款产品已进入小米、360、联想、奇瑞汽车、江铃汽车及欧菲光等厂商的供应链。

恒烁股份主营业务收入构成情况

MCU芯片业务是恒烁股份在2020年拓展的业务,该年的营收占比为2.87%。到了2021年上半年占比达到9.36%,带来2,521.62 万元的销售收入。招股书显示,CX32L003系列产品系基于M0+内核的通用 32 位 MCU 芯 片,采用 55nm 超低功耗嵌入式闪存工艺,具有宽电压范围、低动态功耗、低待 机电流、高集成度外设和高性价比等优势。

恒烁股份的主营业务增长主要受益于产业(智能汽车、智能手机、物联网等)需求的带动,以及芯片价格上涨。IC Insights 数据显示,2020年NOR Flash 全球市场规模约为25亿美元,预计到了2021 年将超过30亿美元。2020年,恒烁股份的MCU 产品出货量快速增长,2020 年以及2021年上半年的出货量分别为 1,272.95 万颗和 3,546.75 万颗。

综合毛利率超过36%,研发人员占比达61%

在毛利率方面,报告期内,恒烁股份的综合毛利率稳步提升,分别为 13.51%、16.68%、25.36%和 36.45%。恒烁股份表示这主要是其持续加强研发,不断进行产品迭代升级,优化产品结构所致。

恒烁股份NOR Flash 产品毛利率变动

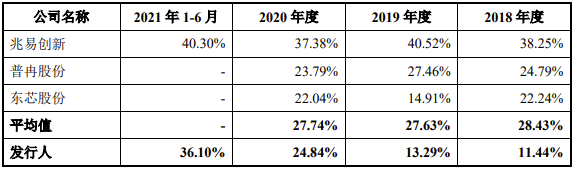

在2018年至2020年,恒烁股份的毛利率与兆易创新、普冉股份、东芯股份等同行业可比公司相比,还是偏低。2018年至2020年,行业毛利率平均值保持27%左右,而恒烁股份的毛利率为24.84%。这主要是恒烁股份采用高性价比竞争策略以获取市场份额所致。

招股书中尚未提到2021年上半年的平均值,但是从恒烁股份在2021年上半年的表现来看,其毛利率相对于2020年已有了较大的提升。同时恒烁股份也表示,剔除兆易创新较高毛利率的影响,公司与同行业可比公司主营业务毛利率的平均水平基本相当。这也意味着,恒烁股份的竞争力实力不断提升。

恒烁股份与可比公司主营业务毛利率对比

在研发方面,为保持市场竞争力,恒烁股份不断加大研发投入,在2018年到2021年上半年期间,研发费用分别为 1,482.19 万元、1,835.93 万元、2,178.84 万 元和 1,916.93 万元,呈逐年上升趋势。截至2021 年上半年,公司研发人员数量59人,研发人员占比 61.46%。公司拥有 集成电路布图 26 项,发明专利 15 项,实用新型专利 2 项。

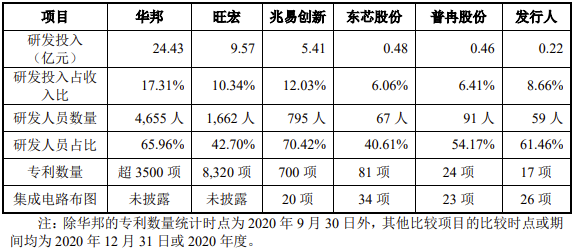

在研发费用率方面,恒烁股份的研发费用率自2018年开始便一直高于同行业可比公司平均水平,2018年至2020年的研发费率为14.68%、13.74%、8.66%、7.07%,同期同行平均值为8.88%、9.79%、7.89%。

仔细来看,恒烁股份的研发投入占比、研发人员数量与同行可比公司相比差距较小。恒烁股份对此表示,因公司业务规模较小、资金实力有限,研发投入资金相对较小。可见恒烁股份对研发的重视。只是与兆易创新、旺宏、华邦等头部企业相比仍由差距。

需要注意的是,恒烁股份的采购较为集中。采购内容为晶圆代工和晶圆测试产品芯片封测。其中报告期各期向武汉新芯采购主要内容为晶圆代工、晶圆测试产品,金额占比分别为75.30%、77.03%、65.72%和68.02%。若后期不能与主要客户保持良好合作关系,或供应商产能紧张等问题出现,可能会影响公司生产经营活动。

为了进一步核心竞争力,恒烁股份此次IPO将募资7.54亿元,用于“NOR闪存芯片升级研发及产业化项目”、“通用MCU芯片升级研发及产业化项目”、“CiNOR存算一体AI推理芯片研发项目”和“发展与科技储备项目”等四个项目。

小结

当前消费电子、汽车电子等行业高度景气,将给恒烁股份的存储芯片业务、MCU业务带来新的增长动力。同时,为了追赶业内头部企业,面对更加激烈的市场竞争,恒烁股份还需不断扩宽其业务领域。

恒烁股份在招股书中写道,公司还在致力于开发基于NOR 闪存技术的存算一体终端推理 AI 芯片,2019 年第一款 CiNOR V1 版在武汉新芯 65nm NOR Flash 制程上已经完成芯片设计并流片。未来将立足NOR Flash、MCU和存算一体AI芯片三大领域,不断加大研发投入。

-

NOR芯片

+关注

关注

0文章

9浏览量

10817 -

恒烁

+关注

关注

1文章

2浏览量

2612

发布评论请先 登录

相关推荐

富士通上半年营收利润均创历史新高

弘景光电创业板IPO!上半年预计净利润超亿元,供货影石创新、小米

芯联集成:上半年营收增长14.27%,预计SiC业务全年贡献近10亿

华为上半年净利润突破500亿元

碳化硅渗透有多快?天岳先进上半年营收翻倍

吉利汽车上半年净利润106亿

格科微上半年营收同比增长42.94% 中高端产品市场份额持续提升

大族数控上半年营收15.64亿元

豪赚228.65亿!宁德时代上半年增利不增收,看好第三季度营收增长空间

芯联集成2024年上半年业绩预告:营收约为28.80亿元,EBITDA同比增长约178.45%

佰维存储业绩预增显著,上半年营收预计超30亿元

中鼎恒盛IPO终止,原拟募资10亿元

晶亦精微科创板成功过会,拟募资16亿元

上龙旗科开启申购,计划募资约18亿元

亿联无限冲刺创业板IPO!WiFi6产品增长强劲,募资3.68亿新建生产基地等

工商网监

工商网监

评论