IoT云平台第一股被爆裁员、商业模式被质疑,这个行业盈利有多难?

IoT云平台第一股被爆裁员、商业模式被质疑,这个行业盈利有多难?

电子发烧友网报道(文/莫婷婷、章鹰)2021年底至今,业内相继传出涂鸦智能大规模裁员,缩减绩效年终奖等福利。有行业爆料表示,涂鸦智能将裁掉500-700人,且内部人员流动率高。对于裁员的传闻,涂鸦智能对外回应称,“该消息不实,公司并无裁员计划。公司全球业务发展稳健,人力资源政策将根据公司战略进一步加强优势领域和业务聚焦。目前公司多个岗位都在面向全球招聘,会持续为客户提供优质的产品和服务,欢迎优秀人才加入。”

不过,涂鸦智能要面对的不仅仅只是裁员的负面消息,还有上市后,股价下跌、净利润亏损加大。更令人担忧的是,官方回应裁员消息之后,传言并未从此停息,市场开始将目光转移到涂鸦智能的商业模式。物联网云平台的策略是否能让涂鸦智能打下坚实的技术基础,手握重金的上市企业都遇到困境,业内的中小企业又该如何应对当下IoT平台模式存在的问题呢?

突出重围:成为IoT市场第一匹黑马

涂鸦智能成立于2014年,创立之初便确定要进入IoT赛道,致力于成为全球化 IoT 开发平台服务商。七年后(2021年),涂鸦智能在纽交所上市,成为当时的“全球IoT云平台第一股”。

涂鸦智能是怎么做到上市,它又是怎么寻找商业落地的方法?

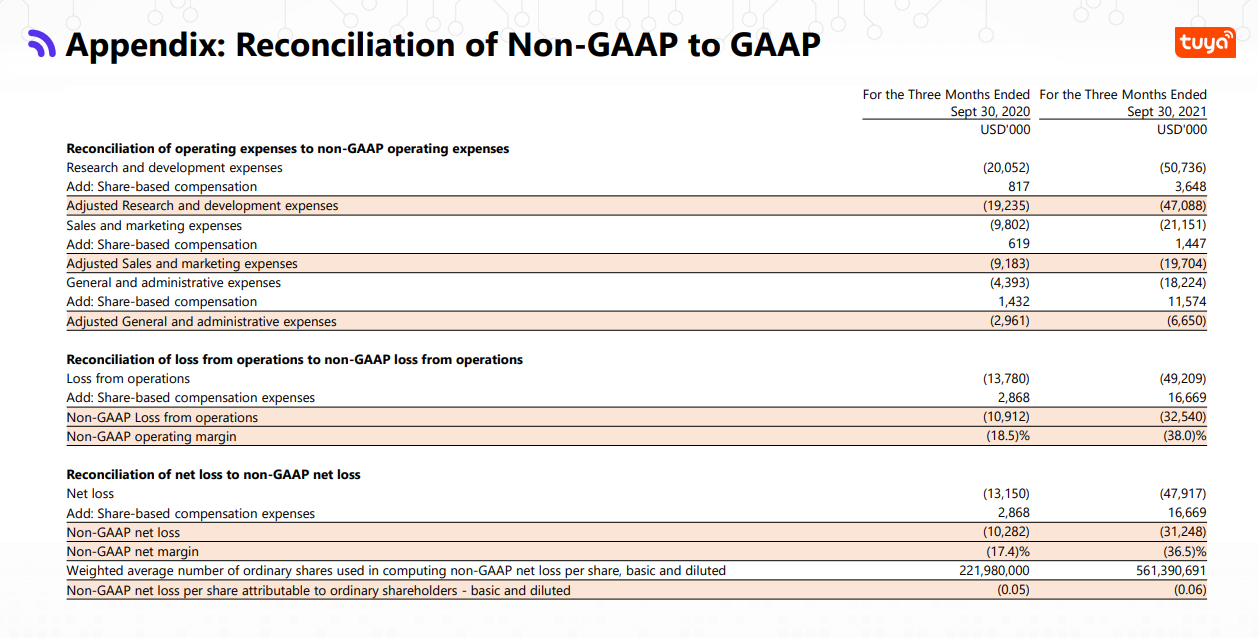

从财报数据来看,2019年、2020年,涂鸦智能的营收分别1.06亿美元、1.08亿美元,毛利率也在稳步提升。其主要业务分为PaaS、智能硬件销售、SaaS。其中PaaS是其主要的营收来源,2020年,PaaS业务占营收的84%。但毛利率最高的业务是SaaS,2019年到2020年间可以接近80%,由于其他两大业务的毛利率较低,约在20%-30%之间,因此也拉低了整体的毛利率(约为40%)。

图源:涂鸦

可以发现,涂鸦智能以公有云切入市场,既是从B端的单品智能化慢慢进入私有云市场。这是与大多数AIoT平台解决方案商不同的策略。涂鸦智能表示,截至2021年9月30日,涂鸦 IoT 开发平台累计有超过44.6万注册开发者,服务4500多家客户。

除了云服务,涂鸦智能销售联网模块,该模块集把Wi-Fi、Zigbee、蓝牙mesh等多种协议,打造多模网关。业内人士透露,2018年1月份单模块出货量约为4KK。就在2021年2月,涂鸦智能发布了第一款IoT终端Wi-Fi 6模组。

在两年之前,当IoT厂商一筹莫展的时候,涂鸦准确地踩在时间窗口上,通过整合了产业链的方式突出重围。

突出重围之后:IoT云平台要如何盈利获得资本市场的耐心

涂鸦智能上市首日收盘股价上涨19.05%,市值140亿美元(约合900亿人民币),IPO估值126亿美元。值得注意的是,涂鸦智能在2020年的营收仅为1.8亿美元。年营收与估值之间的差距,涂鸦智能要怎么扛起来,投资人又能不能等,这一切都在考验资本市场的耐心,和涂鸦智能的实力。

对于资本市场来说,摆在面前的营收更加实际,只不过涂鸦智能似乎确实是让资本市场失望了。财报显示,2021年Q3,涂鸦智能总收入为8557.80万美元,同比增长了44.85%。但净利润亏损扩大、盈利能力下滑,2021年Q3净利润为-4790.70万美元,2020年Q3为-1315万美元。

对于净利润下滑的原因,涂鸦智能董事兼CFO刘尧对外表示,公司正面临原材料价格上涨等挑战。与此同时,财报显示,鸦智能的研发费用为5074万美元,技术人员同比增长约86%,营收占比达约72%;另一方面,作为一家发力海外业务的公司,亚马逊跨境电商风波对涂鸦智能带来了惨烈的影响。业内人士表示,涂鸦智能在最高峰的客户群体超过上万家,但是从2021年的情况来看,新增客户动力不足失。

面对这样的一份成绩,资本市场并没有很多耐心。2022年2月24日,涂鸦公司在美国股市看到126万股转手,近期每股价格水平为4.99美元,当天的市场估值为29.4亿美元。涂鸦股票的收盘价比其52周高价27.65美元低454.11%。涂鸦智能面临困境也是当下IoT云平台所面临的。

盈利模式难以应对快速变化的IoT市场

“全球IoT云平台第一股”的发展出现了令市场担忧的信号。最大的问题在于涂鸦智能的商业模式是否打造了坚实的技术壁垒。

当下,国内的IoT行业赛道越来越拥挤,入局者也越来越多,头部企业有阿里、华为等具备云服务坚实基础的厂商,还有亚马逊等具备渠道、用户资源的企业,模组厂商中有移远、广和通等,一站式解决方案厂商还有酷宅科技、艾拉物联等。从涂鸦智能的战略来看,采取的是上下游通吃,把摊子铺开铺散的策略。业内人士回忆,IoT行业赛道变得拥挤,涂鸦智能在快速成长阶段曾经让同行备受压力。

图:2020年全球物联网市场竞争格局

要如何实现更高的盈利成为IOT厂商需要思考的问题。可以发现,在PaaS业务之后,涂鸦智能推出了SaaS业务,试图打开新的业务线。很成功的是,SaaS成为增长最为快速的业务,前文也提到,SaaS业务是其毛利率最高的业务。就在2021年Q3,涂鸦智能PaaS收入为7260万美元,同比增长约37.4%;SaaS和其他收入为560万美元,同比增长约214.2%。需要注意的是,SaaS服务比PaaS服务更加需要专一,孵化阶段更长。

内卷已经成为IOT行业现状。“涂鸦的内卷在杭州是出了名的”,智能家居行业的专业人士认为,涂鸦智能做的系统太简单了,只能为一些工厂提供方案和平台,这种大众化方案很容易被竞争对手模仿,快速追上,但是在SaaS层面服务品牌客户,这个简单方案显然无法满足客户深度需求。盈利模式难以为继,光靠卖模组为生,后续发展吃力,所以面向全球客户,必须推出IoT重量级云平台方案。

作为“全球IoT云平台第一股”,涂鸦智能在IoT市场的地位是业内人士所认可的。但其发展还有一个疑惑点:研发投入高,但是产品服务和盈利并没有跟上。财报显示,剔除股权激励费用的影响,2021年Q2,其研发费用为3970万美元,同比增长153.2%,占总收入46.9%;2021年Q3,其研发投入5074万美元,同比增长153%。主要来自于研发人员的上升:截至三季度末,公司研发人员 2730 名,同比增长86%,除期权费用外,研发费用占总费用的55%。

面对激烈的竞争,涂鸦智能必须要加大研发投入,这是毋庸置疑,但涂鸦的重金投入是否会来得太晚?随着智能生活概念的出现,国内企业加速进入IoT赛道,2019年,阿里云推出家电家居IoT一站式出海方案,凭借其云计算实力、消费者生态成为涂鸦智能强劲的对手。涂鸦智能没有失去进入IoT赛道的最佳窗口,却实实在在被国内多家同行追赶。

在大客户拓展方面,涂鸦已经显得有所落后,2021年,涂鸦智能计划推出涂鸦私有云方案,将标准的IoT业务源代码部署在客户私有云上,具备与其他CBT设备、场景通过云端互联互通、互相调用的能力。准备上线100项IoT高级功能。而其他厂商有的已经走到混合云+AI技术+赋能垂直行业的位置。

在模块业务方面,涂鸦智能从非蜂窝通信模组切入赛道。相比其他通信模组厂商,涂鸦智能在商业模式上实现创新。据了解,使用涂鸦智能的模组可以免费使用其云资源和公版的APP。这个模式让涂鸦踏出构建自身IoT生态的第一步,但在元器件短缺的2021年,涂鸦智能也深受其桎梏,这些损失对于一家解决方案商来说,影响不至于致命,却是日积月累。

小结:

涂鸦智能在物联网的“蛋糕”很大,以最快的速度打开了市场占有率。面对竞争激烈且碎片化的物联网市场,几乎所有的IoT平台厂商都在寻找差异化,打造技术壁垒,提高用户黏性,实现IoT平台盈利。当下,怎么样的模式才适合厂商,又有多少家企业拥有试错资本?

-

物联网

+关注

关注

2915文章

45225浏览量

380118 -

亚马逊

+关注

关注

8文章

2687浏览量

83977 -

IOT

+关注

关注

187文章

4238浏览量

198533

发布评论请先 登录

相关推荐

国星宇航冲刺港股“商业航天第一股”

“全球 Robotaxi 第一股” 文远知行:荣登 2024 中国无人驾驶商业化先锋 TOP10

“医疗大模型第一股”讯飞医疗在港交所上市

“全球Robotaxi第一股”文远知行受多国使团青睐,共谋无人驾驶创新发展

江波龙在慕尼黑电子展发布多款新品,PTM商业模式推动汽车存储创新

告别繁琐的云平台开发!IoT_CLOUD之 百度云

文远知行成功登陆纳斯达克,成为全球通用自动驾驶第一股

全球通用自动驾驶第一股文远知行成功登陆纳斯达克

智慧农业IOT云平台有什么功能

请问ESP是否支持LiteOS+华为云IOT+AT的方式?

大厂裁员名额被抢爆!2300人已拿巨额赔偿

新火种AI|上线即破发!“AIGC第一股”出师不利,未来将何去何从?

工商网监

工商网监

评论