一文解析插电混动车型的电池市场格局

一文解析插电混动车型的电池市场格局

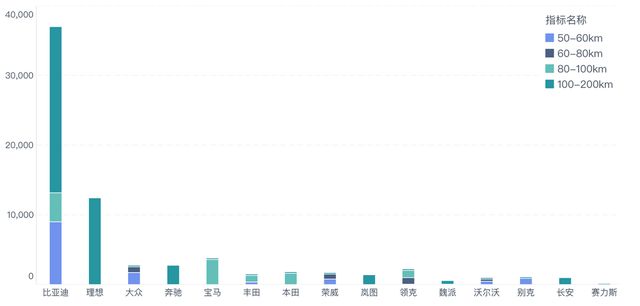

插电和混动汽车这两个领域,虽然在中国并不是那么显眼,但是在2022年确实存在了很大的机会。因此,目前的功率平衡型和功率型电池的供给,变成了一个长周期可以观察的生意。 从上险数据里面,我看到了这么一些变化: (1)宁德时代在过往的2017-2020年H1里面,是绝对的龙头,但是随着德系大众和宝马开始转向纯电,插电混动的供给并不多。供给理想的是BEV的小电池(能量型电池)当增程来用;相比之下,比亚迪旗下的弗迪电池开始大规模上量。 (2)从三元和铁锂市场之争来看,铁锂替代三元的趋势目前刚刚开始。由于电量差异并不大,而且插电电量普遍比较小,成本价差并不大。这块三元被替代的逻辑不算强。 (3)从续航里程来看,50-60km的合规车型其实并不高,目前市场尝试供给用户80公里以上,甚至100公里以上的车型,让用户真正尝试把PHEV当增程来开。

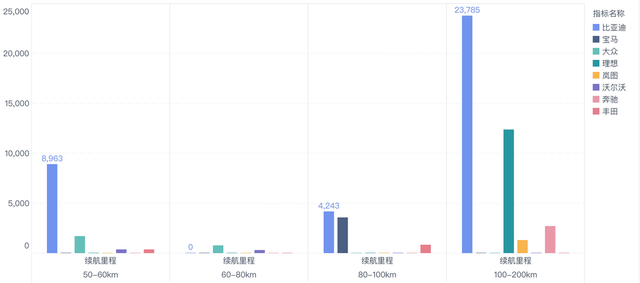

▲图1. 续航里程的分类

Part 1 续航里程和电量 从续航里程来看供给方向,以比亚迪为例,目前供给的车型是围绕100公里以上的车型,这一方面也是厂家在配置不同续航里程不同价格的时候,优先发售贵的车型来改善盈利。 对这个趋势,如果我们按不同品牌来分解就会发现:像宝马和奔驰这样的豪华车,80公里以上的续航确实是标配。而后续做增程的,如岚图、AITO问界等车型,都落在这个区间里面。

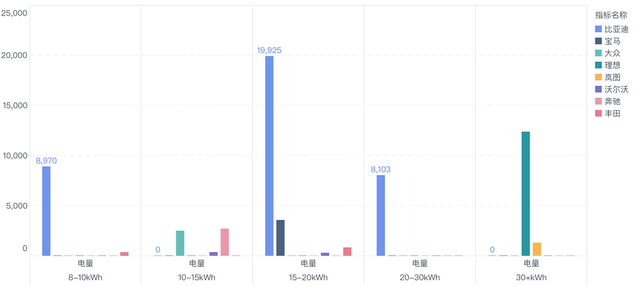

▲图2. 不同续航的分级供给 按续航里程划分,目前可分为8-10kwh的,10-15kwh、15-20kwh和20-30kwh和30kwh+的不同电池类型,其中除了最后一档都是专门的功率平衡型电池。

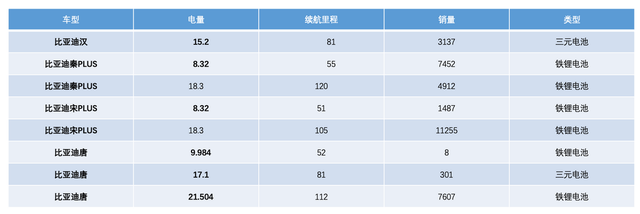

▲图3. 对应的电池电量 我特意把比亚迪当前的电池和续航配置和续航做了一个表格,可以做一个参考。

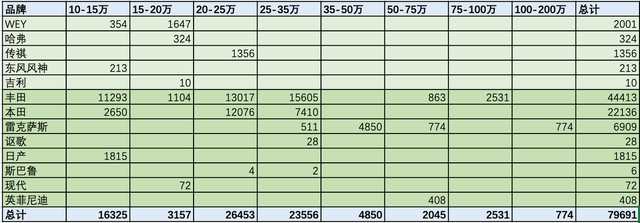

▲表1. 比亚迪的电池供应格局

Part 2 竞争格局和供应商 我记得从2019年开始,宁德时代在PHEV电芯的发展上就存在疑虑。因为海外来看,目前还大规模出PHEV电芯的主要是SDI和SK,LG已经从PHEV跃迁到了BEV为主的格局。国内随着比亚迪DM-i的这一波,比亚迪从铁锂出发做刀片模组,主要的成功点其实是整车布置接受了这种正正方方扁扁(高度设计成110mm)的布置。

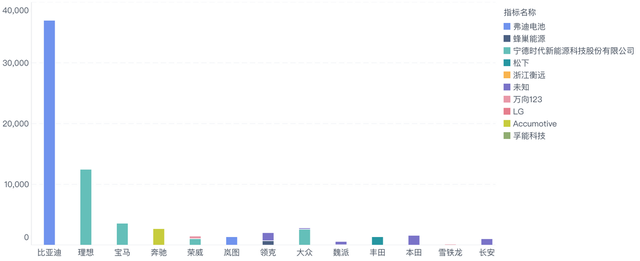

▲图4. 2022年1月份PHEV电池供应商 目前国内PHEV电池谱系最全、还在大力开发的,主要是和长城打配合的蜂巢能源,下一步将在吉利和领克上装配。 我是觉得围绕短刀片的技术配合磷酸铁锂的需求还是存在的。目标价格是1kwh1000块,也就是说在上面围绕低成本版本目标是8000-1万的电池成本起步。

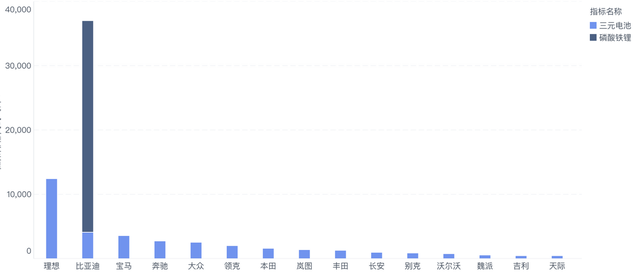

▲图5. 不同OEM对铁锂和三元的选择 最后再看一下HEV混动:随着DHT的流行,做不插电的混动的国内企业也开始做了一点。价格也是围绕着10-15万和15-20万这两个区间,在成本差异不大的情况下,就是给用户多一种选择方式。

▲图6. 不同车企的HEV数量 小结:动力电池这个行业其实过于残酷,既要快速进步又要等待整车企业的决心,忍耐是必要的。找到自己的差异化的发展道路,就是在不停做选择。

-

比亚迪

+关注

关注

19文章

2313浏览量

54245 -

电池

+关注

关注

84文章

10627浏览量

130284 -

宁德时代

+关注

关注

21文章

1200浏览量

48299

原文标题:插电混动车型的电池市场格局

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论