芯片上市公司卓胜微市值进入大幅下跌通道

芯片上市公司卓胜微市值进入大幅下跌通道

电子发烧友网报道(文/黄晶晶)如果说有哪家芯片上市公司经历了神话般的暴涨,那非卓胜微莫属了。若是按照复权后的价格来算,卓胜微的股价最高达到了1768元,总市值最高逼近1800亿元。不过在2021年下半年开始,卓胜微的市值进入大幅下跌通道,如今只有790亿元。它的高估值一直被外界所质疑,现在看来这种对于射频前端芯片的“迷信”,正在消散。

卓胜微赶上芯片上市红利期,曾站上巅峰

卓胜微在2019年6月18日在深交所创业板上市,首日开盘价为42.24元/股。上市后一路攀升,2020年2月最高点达718元,在半年多时间里,股价涨了接近16倍。2021年7月2日达到544元(前复权)。如果按复权后的价格则是1768元。

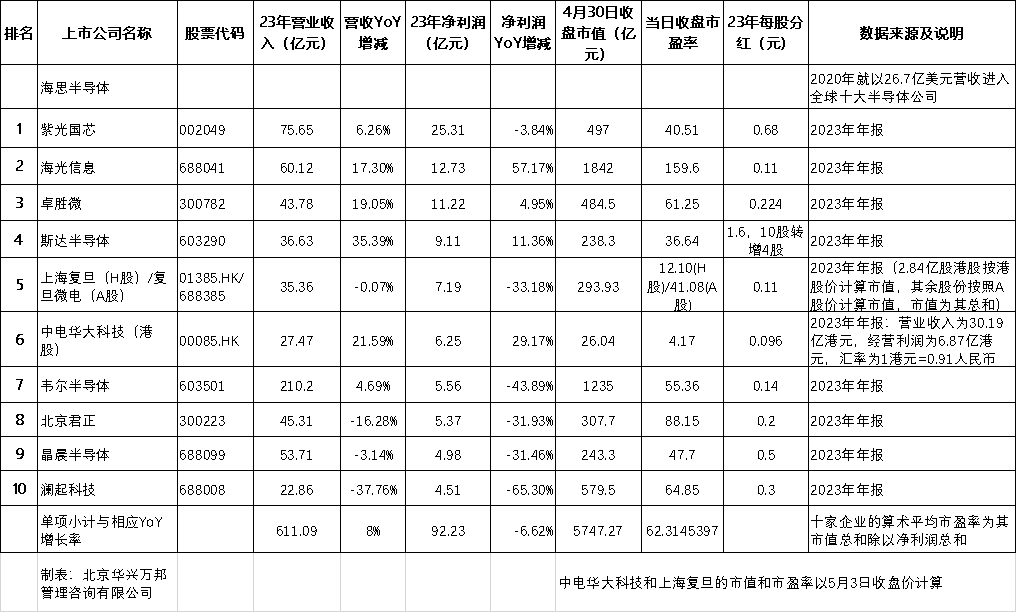

在2021年7月开始,卓胜微整体呈下跌趋势,截止2022年3月股价最低至215.55元,截止3月11日收盘,股价为238.20元。半年多时间股价已经腰斩,总市值794亿元,已跌去近千亿市值。 卓胜微公司专注于射频集成电路领域的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品,同时公司还对外提供低功耗蓝牙微控制器芯片。

在2019年这个上市的时间点正是中兴、华为相继遭到美国禁令、国产替代情绪正起的时候,而资本市场也为芯片公司注入活力,卓胜微作为射频前端芯片第一股备受追捧,必然是吃到了芯片上市热潮的这波高股价、高市值红利。

不过,一方面是芯片上市公司整体股价表现时有不佳,上市就暴涨的定律已经不灵,另一方面它自身的高估值也必然有回落的时候。

和国外厂商比对:2021年卓胜微营收与Qorvo相差近6倍,市值接近

当然,在国内射频前端芯片厂商中,除了卓胜微,还有唯捷创芯、慧智微、昂瑞微,滤波器有好达电子、三安集成等。在研发、产品种类、市值等方面我们估且以卓胜微、唯捷创芯、Qorvo、Skyworks这四家来进行对比。

卓胜微的主要的产品有射频开关、LNA、PA、SAW滤波器、射频前端模组等。唯捷创芯则主要以PA模组为绝大多数(4G PA模组居多、5G模组也已出货),还有少量的射频开关和其他射频前端模组业务。

相比之下,Qorvo和Skyworks的产品线更全面,包括在射频开关、LNA、PA、射频前端模组等等。当然,他们在射频前端的行业地位也是众所周知的。Qorvo占据全球射频前端约13%的市场份额,Skyworks占有约18%的市场份额。而卓胜微是在全球射频开关占比10%的市场份额,唯捷创芯的4G PA模组出货量居国内第一。

无论是行业地位还是产品线的丰富度,国内厂商都无法与国际大厂抗衡。

当然从营收上来看,国内外厂商相差也非常大。卓胜微2021年营收在46.4亿元,唯捷创芯2021年营收在34亿元-35.5亿元之间。这样的营收规模代表的就是国内射频前端芯片的真实水平。

相比之下,Qorvo2021财年营收是40.15亿美元,Skyworks营收达51.09亿美元,至少是国内厂商的6倍左右。

还有研发投入方面,可以看到卓胜微2021年前三季度的研发占比只有5.58%,唯捷创芯2021上半年的研发占比稍好,达到12.46%。不过,Qorvo和Skyworks都在10%以上。不仅是投发占比,还有研发人员的规模,国内厂商都是没办法相比的。

要说国内厂商能够胜出的部分,一个是毛利率方面,卓胜微的产品毛利率达50%以上,而国外这两家在40%以上。当然唯捷创芯的毛利率不算高26%,目前尚不知国内射频前端平均毛利率的水平。不过仅这一项,卓胜微是比较高的。

另一个部分就是总市值。卓胜微即便是经历了2021下半年的大跌,其总市值还是有794.5亿元,而同期Qorvo的市值在134.05亿美元,约845亿元。Skyworks市值为209.17亿美元,约1326亿元。相比之下,卓胜微的市值与Qorvo相当,比Skyworks少些许。也就是说,卓胜微的营收与Qorvo相差近6倍,但是市值是接近的。此外,卓胜微的市盈率达37.15,高于Qorvo的12.51和Skyworks的15.33。

当然,这些数据背后与其所在的金融市场特点相关。但撇开金融因素呢,我们通常会直观地认为公司本身的实力与金融市场的表现有一定的对应关系。而这在国内一些芯片公司身上看到的,确实是有估值偏高的情况。

国内射频前端芯片新进展

随着5G产业的崛起,国内射频前端芯片厂商也在加强产品的推出。电子发烧友网此前的文章报道过国产5G PA模组的突破,有一批国内厂商已经可以供货部分产品。

而像卓胜微虽然前期是以射频开关这类射频前端市场规模较小的产品线为主,得到了终端厂商和资本市场的认可,但是显然已经涉及到滤波器、5G射频前端模组这些产品类型,整个产品线走向纵深。唯捷创芯也是类似,从4G PA模组走向5G PA模组。

还有近期,三安光电的滤波器产品已被国际重要客户智能手机认证通过,并通过国内ODM厂采购公司滤波器产品,产品正式进入智能手机供应链。富满电子已经成功量产了可用于手机的5G射频芯片,并且已经与小米、传音等公司开始了接触。一些厂商重点在国内最薄弱的滤波器、5G PA模组环节取得进展,离我们解决5G射频前端卡脖子问题又进了一步。

小结

如今从科创板、创业板来看,对于芯片公司的追捧必将是一个回归理性的状态。从行业发展来说,我们的厂商们还是应当正视差距,用产品来彰显行业地位,才能缔造更有说服力的价值。

原文标题:堪称“半导体茅”,如今跌落神坛,射频芯片应回归理性

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

审核编辑:汤梓红

-

芯片

+关注

关注

455文章

50711浏览量

423096 -

半导体

+关注

关注

334文章

27285浏览量

218018 -

模组

+关注

关注

6文章

1487浏览量

30359

原文标题:堪称“半导体茅”,如今跌落神坛,射频芯片应回归理性

文章出处:【微信号:elecfans,微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

立讯精密获上市公司权威奖项

国科微入选2024年上市公司董事会优秀实践案例

力合微荣膺中国上市公司新质生产力50强

达实智能出席第二届中国上市公司产业发展论坛

森霸传感获2024年度未来制造产业之星上市公司称号

Follow the Money:2023年最赚钱的十家国内芯片设计上市公司及其整体表现

海格通信荣获“上市公司投资者关系管理最佳实践”荣誉

清洁电器领域微特电机龙头星德胜上市!

工商网监

工商网监

评论