中国机器视觉产业格局及未来发展趋势

中国机器视觉产业格局及未来发展趋势

(文/程文智)机器视觉这个概念提出来已经有好多年了,一开始并没有如开始人们所预想的那样增长迅速。不过,2021年,机器视觉市场增速还不错,据业内人士透露,2021年增长了30%左右,主要原因是随着社会的发展,消费的升级,工业生产过程中,对产品的良率、质量标准有所提高,加上现在工人并不好招,以及疫情的影响,更多的高精度组装、检测等需求释放出来了。

在国内,人口老龄化问题越来越突出,人工成本越来越高,加上国家越来越注重智能制造的发展,为高端装备、人工智能、及自动化生产领域发布了各项政策规划,支持智能制造行业的产品研发和市场扩展。而高端装备制造、人工智能和自动化生产行业都是机器视觉技术的主要应用场景。

机器视觉行业现状及市场格局

正是在这些因素的推动下,国内的机器视觉行业也得到了不错的发展机会。从国内企业数量上来看,2010年国内机器视觉企业仅有60家,随着国内对自主技术产权的不断研究,以及在光源、相机等领域的不断摸索,在2019年时,国内机器视觉企业数量达到819家的峰值,2020年回落至637家,但相比2010年来说,仍然有10多倍的增长。

根据中国机器视觉产业联盟统计,国内机器视觉行业以中小企为主,主要集中在销售额1~ 3千万范围,占31.8%;1千万以下销售额的企业占比为19.8%;3~5千万销售额的企业占比13.2%;5千万~1亿元销售额的企业占比18.7%;1亿元以上销售额的企业仅占16.5%。从区域分布来看,机器视觉企业聚集较为集中,主要分布在广东省(27.01%)、江苏省(15.88%)、山东省(7.73%)、浙江省(7.63%)、上海市(4%)。

可以明显地看到,中国市场已成为全球机器视觉市场规模增长最快的市场之一。根据中国机器视觉产业联盟的统计,中国机器视觉行业的销售额从2018年的101.8亿元增长至 2020 年的144.20 亿元,复合增长率达 19.02% 。得益于宏观经济回暖、新基建投资增加、数据中心建设加速、制造业自动化推进等因素,预计2020年至2023年,中国机器视觉行业的销售额将以27.15% 的复合增长率增长,至2023年销售额将达296.00亿元。

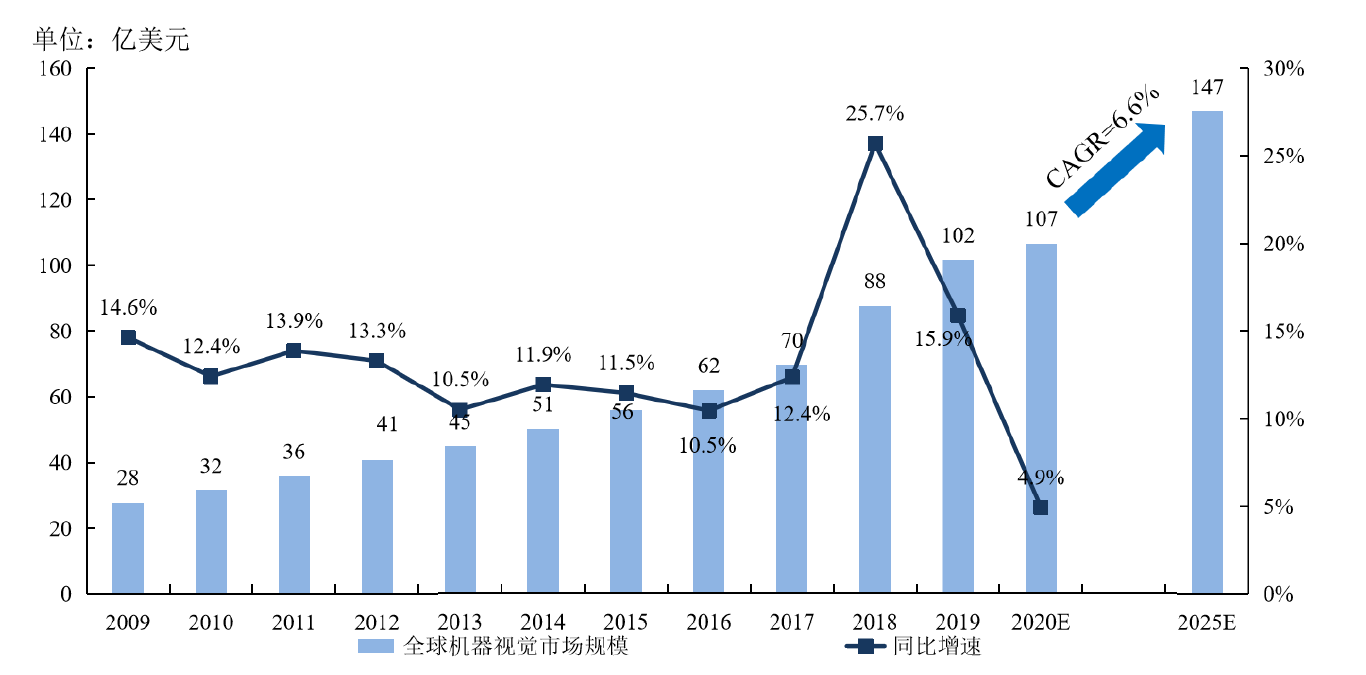

从全球市场规模来看,据Markets and Markets 统计, 2015 年至 2020 年,全球机器视觉器件市场以 13.83% 的复合增长率增长,市场规模至2020 年达到 107 亿美元;2021年市场规模约为110亿美元,预计2022 年至 2025 年,全球机器视觉器件市场规模将以6.56%的复合增长率增长,至2025 年市场规模将达147 亿美元。

机器视觉以视觉器件、可配置视觉系统和智能视觉装备等形态服务各产业应用,已经被广泛应用于新型显示、消费电子、印刷包装、新能源等众多行业,成为这些行业必不可少的数字化和智能化变革的支撑。

从企业方面来看,目前在机器视觉领域比较知名的企业有美国的康耐视、德国的巴斯勒和伊斯拉视像、日本的基恩士和欧姆龙等,国内有从3D摄像机切入的梅卡曼德、深视智能,以及奥普特、天准科技、矩子科技和即将登陆科创板的凌云光。

从市场竞争格局方面来看,国外厂商具有较强的设计、研发和制造能力,视觉系统领域长期由基恩士、康耐视等厂商主导。国内机器视觉行业起步较晚,最早国内厂商主要代理国外厂商的机器视觉产品。随着技术和经验的积累,部分国内厂商开始推出自有品牌的产品,加上国内厂商能够提供本地化的定制化服务,供货周期也比较灵活,市场份额开始逐年增长。

但从销售额来看,国内前几大机器视觉企业包括基恩士、康耐视、凌云光、YoungWooDSP、ISRA VISION、中国大恒集团有限公司北京图像视觉技术分公司、天准科技、奥普特科技、宝视纳视觉技术、矩子科技等。

机器视觉产业链

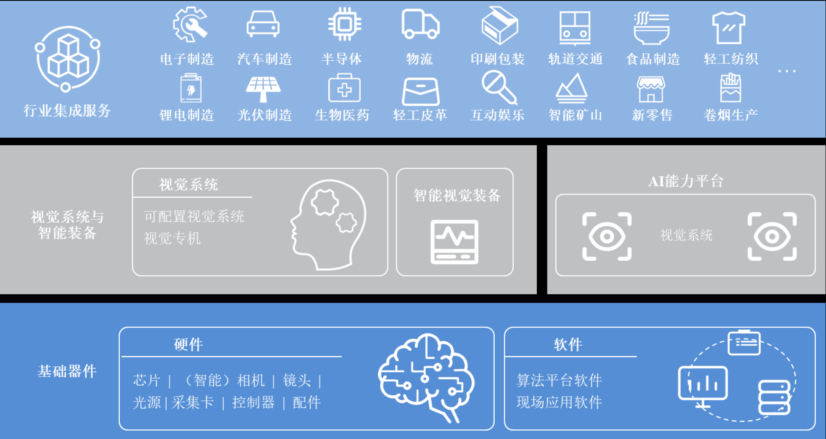

机器视觉行业的上游包括相机、镜头、光源等硬件及算法软件。相机是包含完整的机器视觉组成功能模块(光源可自带或借用外部光源),能独立完成机器视觉信息处理的全流程,为系统输出有效信息;镜头是机器视觉图像采集部分重要的成像部件,其作用是把被摄物体成像于摄像机内的感光元件上;光源对于机器视觉中的图像采集部分具有重要影响,为场景提供合适的照明,突出目标的图像特征并与背景图像分离;机器视觉算法与软件紧密结合,软件平台是实现机器视觉算法的载体,使机器视觉在处理数据量和实时检测效率性能上不断地突破,匹配工业智能发展的需求。

一般来说,机器视觉行业的算法库由OpenCV等开源视觉算法库,和Vision Pro(美国康耐视公司)、Halcon(德国MVTec公司)、VisionWare(凌云光)等第三方商业付费算法库组成。因算法库开发周期长、投入大,业内公司通常基于开源算法库开发自身应用算法,或自主开发与第三方集成并举,较少公司完全自主开发底层算法。为提高效率与降低成本,集成第三方成熟工具包作为辅助开发手段是比较常见的方式。

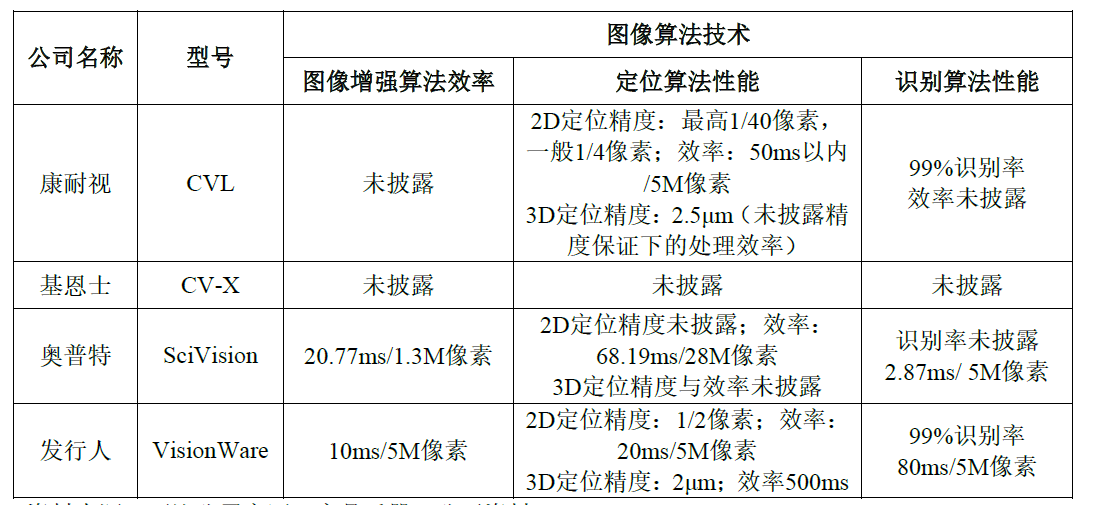

根据凌云光招股书的介绍,图像核心算法的具体衡量指标主要包括图像增强算法效率、定位算法性能和之别算法性能。从对比数据来看,其实各家都有自己擅长的点。

机器视觉行业的中游为视觉系统与智能装备。视觉系统包含独立完整的成像单元(光源、镜头、相机)和相应的算法软件,集图像采集、处理与通信功能于一身,可以灵活的进行配置和控制,适应各种复杂的应用,具有多功能、模块化、高可靠性等特点。智能装备以机器视觉的感知能力和分析决策能力为核心,在视觉系统的基础上加入了自动化和智能化的功能,将设计、生产、检测过程集成闭环,可实现多种功能。

机器视觉行业的下游为各行业集成应用和服务。下游应用行业的发展决定了机器视觉装备及服务的市场需求量,目前下游应用领域以电子制造为主,其次为汽车、医药、印刷包装等领域。下游产业丰富多样,集成服务更加有的放矢,面向应用市场才能更加蓬勃。

主要应用领域

机器视觉有一个好处就是拓展不受行业的限制,应用范围非常广,无论是在哪个行业,只要是需要检测、定位、测量和识别的地方,都可以使用机器视觉。目前机器视觉技术主要应用在以下几个领域:

1 )消费电子是机器视觉主要应用领域

消费电子具有技术革新迅速、产品迭代快等特性,消费者对消费电子的质量需求推动了消费电子产品需要通过更高效、更精细的机器视觉检测技术以提升产能和质量。

目前,中国已经成为全球最大的消费电子产品研发和制造基地。在消费电子产业链上,机器视觉技术已经基本覆盖从元器件、部件和成品全制造环节的自动化及品质检测与量测。此外,机器视觉在连接器检测、PCB 检查、 SMT 、硬盘检测、元器件在线分类筛选、二维码读取等场景的应用渗透率也逐步提高。

2 )新型显示领域的机器视觉应用增长空间巨大

新型显示是机器视觉重要的应用领域。在新型显示领域,机器视觉技术作为非接触、高精度、高速度的生产、检测技术手段,已被广泛应用于各类型的新型显示的生产过程中。国产显示面板厂商出于成本和供应链安全的考虑更倾向于与国产供应链厂商,机器视觉市场的国产普及率将有所提高,这将利好国产机器视觉厂商。

3 )印刷包装成为机器视觉应用的重要增长点

包装行业对印刷品质要求较高,包装印刷厂须具备独特的技术和质量优势方能满足该行业对质量和色彩的特殊要求。当前印刷机最快生产速度已达800m/min ,且检测精度高,已超出人眼识别极限,现有人工检测已无法满足要求,因此必须采用高速、高精度、一致性和稳定性的机器视觉检测设备才能保障印刷质量。

4)机器视觉已被广泛应用于半导体检测

在半导体领域,机器视觉已被应用于半导体外观缺陷、尺寸、数量、平整度、距离、定位、校准、焊点质量、弯曲度等检测,广泛应用于晶圆制造和封装测试中的检测、定位、切割和封装过程。随着中国半导体产业的兴起,半导体技术的更新换代,未来国产半导体视觉装备必然会得到广泛应用,中国本土企业的发展巨大。

此外,机器视觉还在新能源汽车、光伏等新能源领域、以及工业机器人、扫地机器人等领域都有广泛的应用。

机器视觉行业发展趋势

1 )应用领域持续拓宽

经过一段时间的普及与推广,机器视觉应用范围逐渐扩大。目前,机器视觉的应用范围已从最初的消费电子等领域,逐步拓展至印刷包装、汽车、运输、医疗等领域。预计未来,除了传统的应用领域外,在AI 、自动驾驶、人脸识别等新兴技术兴起的带动下,机器视觉将进一步拓宽应用领域。

2 )嵌入式视觉应用持续增长

嵌入式视觉系统是指在嵌入式系统中使用机器视觉技术,是嵌入式系统和机器视觉两种技术的整合,可独立完成从接收光信号到系统输出的整个信号处理过程。处理能力、存储器密度和系统集成度的提升,促进了嵌入式视觉在传统和新兴应用领域的渗透。未来,得益于越来越多的行业应用程序的支持,嵌入式视觉将被更广泛地应用在自动驾驶等领域新兴领域。

3)2D 机器视觉向 3D 机器视觉升级

相比2D机器视觉,3D机器视觉具有显著优势,例如测量速度快、精度高、抗干扰能力强、操作简便等,能有效解决2D机器视觉对于高度、厚度、体积、平面度等测量因素缺失的问题。3D视觉技术的突破,将进一步推动视觉技术在高端场景的应用,传统的2D机器视觉将快速向3D机器视觉升级,推动机器视觉市场持续增长。

结语

虽然国内企业进入机器视觉行业的时间比较晚,但相对国外企业来说,他们更具有市场优势,目前我国智能制造发展程度还不高,工业数字自动化普及的程度也不高。随着未来我国工业制造领域的自动化和智能化程度的加深,机器视觉将会得到更加广阔的发展空间。横向上,机器视觉可以用在更多的行业领域;纵向上,机器视觉在现有领域的深度拓展将会带来新的行业增长。

在国内,人口老龄化问题越来越突出,人工成本越来越高,加上国家越来越注重智能制造的发展,为高端装备、人工智能、及自动化生产领域发布了各项政策规划,支持智能制造行业的产品研发和市场扩展。而高端装备制造、人工智能和自动化生产行业都是机器视觉技术的主要应用场景。

机器视觉行业现状及市场格局

正是在这些因素的推动下,国内的机器视觉行业也得到了不错的发展机会。从国内企业数量上来看,2010年国内机器视觉企业仅有60家,随着国内对自主技术产权的不断研究,以及在光源、相机等领域的不断摸索,在2019年时,国内机器视觉企业数量达到819家的峰值,2020年回落至637家,但相比2010年来说,仍然有10多倍的增长。

根据中国机器视觉产业联盟统计,国内机器视觉行业以中小企为主,主要集中在销售额1~ 3千万范围,占31.8%;1千万以下销售额的企业占比为19.8%;3~5千万销售额的企业占比13.2%;5千万~1亿元销售额的企业占比18.7%;1亿元以上销售额的企业仅占16.5%。从区域分布来看,机器视觉企业聚集较为集中,主要分布在广东省(27.01%)、江苏省(15.88%)、山东省(7.73%)、浙江省(7.63%)、上海市(4%)。

可以明显地看到,中国市场已成为全球机器视觉市场规模增长最快的市场之一。根据中国机器视觉产业联盟的统计,中国机器视觉行业的销售额从2018年的101.8亿元增长至 2020 年的144.20 亿元,复合增长率达 19.02% 。得益于宏观经济回暖、新基建投资增加、数据中心建设加速、制造业自动化推进等因素,预计2020年至2023年,中国机器视觉行业的销售额将以27.15% 的复合增长率增长,至2023年销售额将达296.00亿元。

图:全球机器视觉市场规模(数据来源:MarketsandMarkets)

从全球市场规模来看,据Markets and Markets 统计, 2015 年至 2020 年,全球机器视觉器件市场以 13.83% 的复合增长率增长,市场规模至2020 年达到 107 亿美元;2021年市场规模约为110亿美元,预计2022 年至 2025 年,全球机器视觉器件市场规模将以6.56%的复合增长率增长,至2025 年市场规模将达147 亿美元。

机器视觉以视觉器件、可配置视觉系统和智能视觉装备等形态服务各产业应用,已经被广泛应用于新型显示、消费电子、印刷包装、新能源等众多行业,成为这些行业必不可少的数字化和智能化变革的支撑。

从企业方面来看,目前在机器视觉领域比较知名的企业有美国的康耐视、德国的巴斯勒和伊斯拉视像、日本的基恩士和欧姆龙等,国内有从3D摄像机切入的梅卡曼德、深视智能,以及奥普特、天准科技、矩子科技和即将登陆科创板的凌云光。

从市场竞争格局方面来看,国外厂商具有较强的设计、研发和制造能力,视觉系统领域长期由基恩士、康耐视等厂商主导。国内机器视觉行业起步较晚,最早国内厂商主要代理国外厂商的机器视觉产品。随着技术和经验的积累,部分国内厂商开始推出自有品牌的产品,加上国内厂商能够提供本地化的定制化服务,供货周期也比较灵活,市场份额开始逐年增长。

但从销售额来看,国内前几大机器视觉企业包括基恩士、康耐视、凌云光、YoungWooDSP、ISRA VISION、中国大恒集团有限公司北京图像视觉技术分公司、天准科技、奥普特科技、宝视纳视觉技术、矩子科技等。

机器视觉产业链

机器视觉行业的上游包括相机、镜头、光源等硬件及算法软件。相机是包含完整的机器视觉组成功能模块(光源可自带或借用外部光源),能独立完成机器视觉信息处理的全流程,为系统输出有效信息;镜头是机器视觉图像采集部分重要的成像部件,其作用是把被摄物体成像于摄像机内的感光元件上;光源对于机器视觉中的图像采集部分具有重要影响,为场景提供合适的照明,突出目标的图像特征并与背景图像分离;机器视觉算法与软件紧密结合,软件平台是实现机器视觉算法的载体,使机器视觉在处理数据量和实时检测效率性能上不断地突破,匹配工业智能发展的需求。

一般来说,机器视觉行业的算法库由OpenCV等开源视觉算法库,和Vision Pro(美国康耐视公司)、Halcon(德国MVTec公司)、VisionWare(凌云光)等第三方商业付费算法库组成。因算法库开发周期长、投入大,业内公司通常基于开源算法库开发自身应用算法,或自主开发与第三方集成并举,较少公司完全自主开发底层算法。为提高效率与降低成本,集成第三方成熟工具包作为辅助开发手段是比较常见的方式。

图:主要几家公司的算法对比(来源:凌云光招股书)

根据凌云光招股书的介绍,图像核心算法的具体衡量指标主要包括图像增强算法效率、定位算法性能和之别算法性能。从对比数据来看,其实各家都有自己擅长的点。

机器视觉行业的中游为视觉系统与智能装备。视觉系统包含独立完整的成像单元(光源、镜头、相机)和相应的算法软件,集图像采集、处理与通信功能于一身,可以灵活的进行配置和控制,适应各种复杂的应用,具有多功能、模块化、高可靠性等特点。智能装备以机器视觉的感知能力和分析决策能力为核心,在视觉系统的基础上加入了自动化和智能化的功能,将设计、生产、检测过程集成闭环,可实现多种功能。

机器视觉行业的下游为各行业集成应用和服务。下游应用行业的发展决定了机器视觉装备及服务的市场需求量,目前下游应用领域以电子制造为主,其次为汽车、医药、印刷包装等领域。下游产业丰富多样,集成服务更加有的放矢,面向应用市场才能更加蓬勃。

主要应用领域

机器视觉有一个好处就是拓展不受行业的限制,应用范围非常广,无论是在哪个行业,只要是需要检测、定位、测量和识别的地方,都可以使用机器视觉。目前机器视觉技术主要应用在以下几个领域:

1 )消费电子是机器视觉主要应用领域

消费电子具有技术革新迅速、产品迭代快等特性,消费者对消费电子的质量需求推动了消费电子产品需要通过更高效、更精细的机器视觉检测技术以提升产能和质量。

目前,中国已经成为全球最大的消费电子产品研发和制造基地。在消费电子产业链上,机器视觉技术已经基本覆盖从元器件、部件和成品全制造环节的自动化及品质检测与量测。此外,机器视觉在连接器检测、PCB 检查、 SMT 、硬盘检测、元器件在线分类筛选、二维码读取等场景的应用渗透率也逐步提高。

2 )新型显示领域的机器视觉应用增长空间巨大

新型显示是机器视觉重要的应用领域。在新型显示领域,机器视觉技术作为非接触、高精度、高速度的生产、检测技术手段,已被广泛应用于各类型的新型显示的生产过程中。国产显示面板厂商出于成本和供应链安全的考虑更倾向于与国产供应链厂商,机器视觉市场的国产普及率将有所提高,这将利好国产机器视觉厂商。

3 )印刷包装成为机器视觉应用的重要增长点

包装行业对印刷品质要求较高,包装印刷厂须具备独特的技术和质量优势方能满足该行业对质量和色彩的特殊要求。当前印刷机最快生产速度已达800m/min ,且检测精度高,已超出人眼识别极限,现有人工检测已无法满足要求,因此必须采用高速、高精度、一致性和稳定性的机器视觉检测设备才能保障印刷质量。

4)机器视觉已被广泛应用于半导体检测

在半导体领域,机器视觉已被应用于半导体外观缺陷、尺寸、数量、平整度、距离、定位、校准、焊点质量、弯曲度等检测,广泛应用于晶圆制造和封装测试中的检测、定位、切割和封装过程。随着中国半导体产业的兴起,半导体技术的更新换代,未来国产半导体视觉装备必然会得到广泛应用,中国本土企业的发展巨大。

此外,机器视觉还在新能源汽车、光伏等新能源领域、以及工业机器人、扫地机器人等领域都有广泛的应用。

机器视觉行业发展趋势

1 )应用领域持续拓宽

经过一段时间的普及与推广,机器视觉应用范围逐渐扩大。目前,机器视觉的应用范围已从最初的消费电子等领域,逐步拓展至印刷包装、汽车、运输、医疗等领域。预计未来,除了传统的应用领域外,在AI 、自动驾驶、人脸识别等新兴技术兴起的带动下,机器视觉将进一步拓宽应用领域。

2 )嵌入式视觉应用持续增长

嵌入式视觉系统是指在嵌入式系统中使用机器视觉技术,是嵌入式系统和机器视觉两种技术的整合,可独立完成从接收光信号到系统输出的整个信号处理过程。处理能力、存储器密度和系统集成度的提升,促进了嵌入式视觉在传统和新兴应用领域的渗透。未来,得益于越来越多的行业应用程序的支持,嵌入式视觉将被更广泛地应用在自动驾驶等领域新兴领域。

3)2D 机器视觉向 3D 机器视觉升级

相比2D机器视觉,3D机器视觉具有显著优势,例如测量速度快、精度高、抗干扰能力强、操作简便等,能有效解决2D机器视觉对于高度、厚度、体积、平面度等测量因素缺失的问题。3D视觉技术的突破,将进一步推动视觉技术在高端场景的应用,传统的2D机器视觉将快速向3D机器视觉升级,推动机器视觉市场持续增长。

结语

虽然国内企业进入机器视觉行业的时间比较晚,但相对国外企业来说,他们更具有市场优势,目前我国智能制造发展程度还不高,工业数字自动化普及的程度也不高。随着未来我国工业制造领域的自动化和智能化程度的加深,机器视觉将会得到更加广阔的发展空间。横向上,机器视觉可以用在更多的行业领域;纵向上,机器视觉在现有领域的深度拓展将会带来新的行业增长。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

机器视觉

+关注

关注

162文章

4383浏览量

120419 -

视觉芯片

+关注

关注

1文章

44浏览量

11462

发布评论请先 登录

相关推荐

未来物流发展趋势与TMS的关系

Management System,简称TMS)作为物流管理的核心工具之一,其发展与物流行业的未来趋势紧密相关。 一、未来物流发展趋势 数

从技术革命走向产业变革,解析高新技术产业的数字发展趋势

的《欧洲新产业战略》、日本的《产业技术愿景2020》、法国的《使法国成为突破性技术经济体》等战略报告,均在前瞻未来产业发展趋势,提出

机器人技术的发展趋势

机器人技术的发展趋势呈现出多元化、智能化和广泛应用的特点。 一、智能化与自主化 人工智能(AI)与机器学习 : AI和机器学习在机器人领域的

边缘计算的未来发展趋势

边缘计算的未来发展趋势呈现出多元化和高速增长的态势,以下是对其未来发展趋势的分析: 一、技术融合与创新 与5G、AI技术的深度融合 随着5G技术的普及,其大带宽、低延迟的特性为边缘计算

云计算技术的未来发展趋势

云计算技术的未来发展趋势呈现出多元化和高度集成的特点,以下是对其未来发展趋势的介绍: 一、市场规模持续增长 全球范围 : 根据权威机构发布的数据,全球云计算市场规模近年来持续增长,20

未来AI大模型的发展趋势

未来AI大模型的发展趋势将呈现多元化和深入化的特点,以下是对其发展趋势的分析: 一、技术驱动与创新 算法与架构优化 : 随着Transformer架构的广泛应用,AI大模型在特征提取和并行计算效率

变阻器的未来发展趋势和前景如何?是否有替代品出现?

变阻器是一种用于调节电路中电阻值的电子元件,广泛应用于各种电子设备和系统中。随着科技的不断进步和应用领域的扩展,变阻器的未来发展趋势和前景备受关注。

未来变阻器将趋向于智能化和多功能化,随着物联网

发表于 10-10 14:35

未来隧道定位导航技术有哪些发展趋势

随着现代交通网络的发展,隧道作为连接城市、跨越山川的重要基础设施,其安全性与通行效率日益受到重视。隧道定位导航技术作为智能交通系统的重要组成部分,正迎来前所未有的发展机遇。那么,未来隧道定位导航技术将有哪些

深视智能参编《2024智能检测装备产业发展研究报告:机器视觉篇》

为全面了解机器视觉检测装备产业发展情况,中国电子技术标准化研究院联合业内龙头企业、科研院所和产业

中国网络交换芯片市场发展趋势

中国网络交换芯片市场的发展趋势受多种因素影响,包括技术进步、政策推动、市场需求以及全球产业链的变化等。以下是对该市场发展趋势的一些分析。

视觉上下料技术在智能制造领域的发展趋势如何呢?

视觉上下料技术在智能制造领域的发展趋势 在智能制造的大潮中,视觉上下料技术凭借其独特的优势,逐渐成为生产线上的“明星”。它不仅提高了生产效率,减少了人工干预,还为智能制造提供了强大的技术支持。那么,

静压主轴的应用、优势及发展趋势?|深圳恒兴隆机电a

静压轴承,无需能量转换,能够降低能源消耗。同时,无需润滑剂也减少了环境污染。三、静压主轴的发展趋势1、更高速度随着加工工艺的进一步提高,对静压主轴在高速度下的稳定性和精度要求也越来越高。因此,未来

发表于 01-22 10:32

名单公布【书籍评测活动NO.27】换道赛车:新能源汽车的中国道路

发展等新发展理念。中国科协主席万钢作序推荐。

2、解读政府顶层设计和政策引导,洞察新能源汽车未来发展趋势

本书是对我国新能源汽车

发表于 01-18 16:36

DC电源模块技术的未来发展趋势

BOSHIDA DC电源模块技术的未来发展趋势 随着科技的不断发展,DC电源模块技术也在不断演进。以下是DC电源模块技术未来发展的一些

工商网监

工商网监

评论