歌尔微中止上市,重启创业板IPO依然面临“灵魂拷问”

歌尔微中止上市,重启创业板IPO依然面临“灵魂拷问”

电子发烧友网报道(文/吴子鹏)3月21日,上市申请获受理不到一个季度的歌尔微中止了上市。根据深圳证券交易所创业板网站的信息披露,此次歌尔微上市中止是自行申请,“因受新冠疫情影响,发行人及保荐人主动申请中止发行上市审核程序,根据《深圳证券交易所创业板股票发行上市审核规则》第六十四条的相关规定,本所中止其发行上市审核。”

图源:创业板官网

歌尔股份在回答投资者提问时表示,疫情对歌尔微IPO资料整理造成了不利影响,为了不影响后续进程,因此决定中止上市,并尽快适时申请继续IPO发行上市审核程序。

目前,创业板的审核追求高效,走“3+3”流程,也就是自受理之日起,审核和中国证监会注册的时间总计不超过3个月,审核问询的时间总计不超过3个月,这确实会对企业的IPO资料整理带来不小的挑战。

歌尔微中止的节点是开始问询之后,很多分析师认为,在创业板新的机制下,报送材料里面的信息披露需要尽可能全,这是上市成功的关键,而一旦发生多轮问询,大概率会出状况。

歌尔微中止上市的消息出来之后,再一次引起了广泛的讨论,其中绕不开的是该公司的毛利率仅有行业平均水准的一半,以及核心芯片依赖进口的情况。

公司介绍信息显示,歌尔微的前身是歌尔股份有限公司微电子事业群,后于2017年独立出来成为单独的子公司。歌尔微的主营业务为MEMS器件及微系统模组研发、生产与销售。

歌尔股份是中国半导体行业协会官方认定的“2020年中国半导体MEMS十强企业”,作为该类型产品的主要研发和设计单位,歌尔微的技术实力肯定是有的。

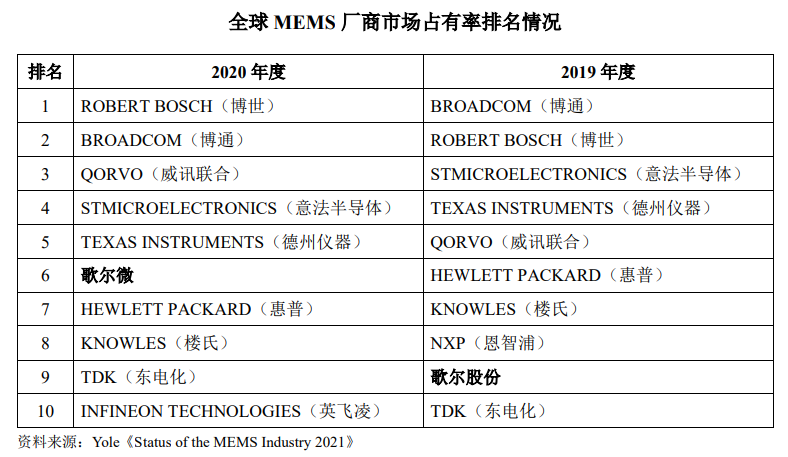

因此,我们不能否认歌尔微在国内MEMS传感器市场的领先位置,根据Yole《Status of the MEMS Industry 2021》的统计,2020年歌尔微是全球第六大MEMS传感器厂商,是榜单中唯一的中国公司。

图源:歌尔微招股书

这很好解释,歌尔微背靠歌尔股份,是国产MEMS传感器在消费电子领域的排头兵,与智能手机、智能无线耳机、平板电脑、智能可穿戴设备和智能家居等消费电子设备头部厂商保持着稳定的供应关系。

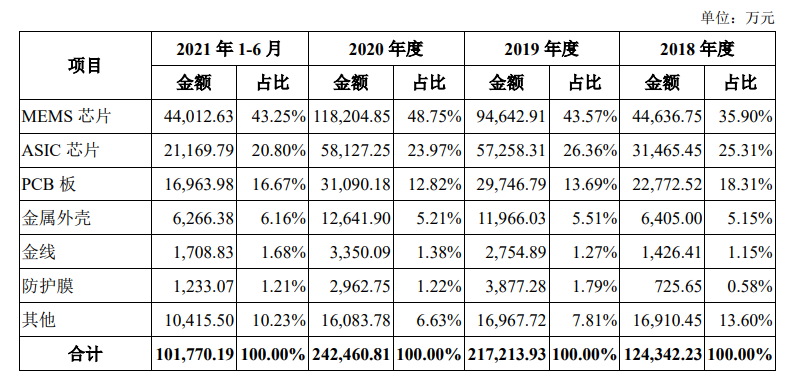

但这里面一半的功劳要归于歌尔微的产品设计理念,通过下方歌尔微给出的产品示意图能够看到,MEMS传感器由三部分组成,也就是MEMS芯片、ASIC芯片以及其它设计/封装材料,而MEMS芯片是整个传感器的灵魂。

图源:歌尔微招股书

但对于歌尔微的MEMS传感器而言,这个“灵魂”却不是自己的,而是国际大厂英飞凌的,这里面的优劣势很明显。优势是歌尔微避开了MEMS传感器最难的一部分,传感器的研发周期大幅度缩减,并且有国际大厂的背书,更容易攻克品牌客户;劣势是由于核心芯片是外部采购的,那么歌尔微的净利润就会遇到极大的挑战。

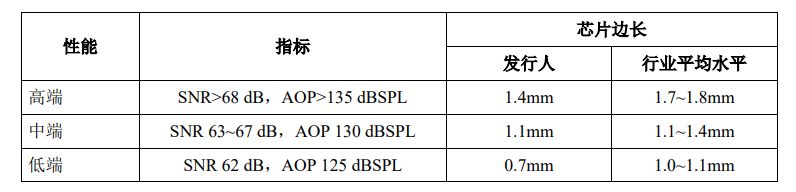

通过下图能够看到,歌尔微在器件尺寸方面,比行业平均水平要领先,一方面显示了该公司在传感器层面的设计能力,同时还是要说歌尔微的模式优势,出货量大的好处是晶圆厂和封装厂都会优先考虑配合你,这对优化产品有很大的帮助。

图源:歌尔微招股书

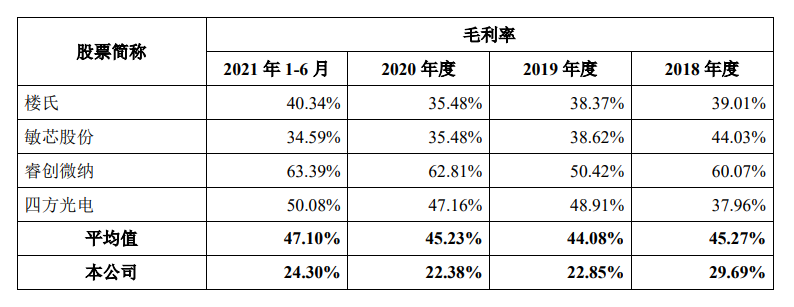

下面两张图片要合起来看,歌尔微在2020年就已经是全球声学MEMS传感器的市场老大,但通过毛利率水平能够看出歌尔微的问题,该公司的毛利率长期只有行业平均水平的一半。

图源:歌尔微招股书

图源:歌尔微招股书

答案其实也在招股书中能够看到,那就是歌尔微每年都需要花大价钱从英飞凌采购MEMS芯片和ASIC芯片,这是该公司最大的采购成本。有人会说现在是布局阶段,毛利率低是可以理解的,但作为直接竞争对手,敏芯股份也是在做全产业链的布局,且品牌商的业务才完成导入进入上量的阶段,但敏芯股份的芯片是自己研发的,因此毛利率水平明显是优于歌尔微的。

图源:歌尔微招股书

而对歌尔微更不利的消息是,英飞凌目前也在自己做MEMS传感器,而不是只卖MEMS芯片。冲击最大的肯定是英飞凌的MEMS麦克风,通过英飞凌官网的大中华区合作伙伴能够看出,该公司已经在消费电子方面取得了很大的进展。

而再看歌尔微的未来重点,围绕的四个方向分别是MEMS声学传感器及MEMS声学传感器阵列模组技术;防尘、防水、抗冲击、耐高温高湿技术;电磁屏蔽技术;芯片埋入技术及异构集成技术。依然没有提到核心MEMS芯片的研发,这是歌尔微需要说明白的一点。

相信既然走出了拆分上市这套路,歌尔微还会重新回归到IPO,但这期间该公司可能需要考虑好,如何在信息披露中解答好这些被广泛关注的问题。否则,歌尔股份的产品系统化能力,在歌尔微所处的半导体赛道很难讲好,半导体有着自己独特的发展规律和特征,这个道理歌尔微肯定也明白。

-

核心芯片

+关注

关注

0文章

10浏览量

8086 -

创业板

+关注

关注

0文章

209浏览量

8862 -

歌尔

+关注

关注

0文章

60浏览量

13894

发布评论请先 登录

相关推荐

歌尔微终止创业板IPO,原拟募资31.9亿元用于多个MEMS传感器项目研发

工商网监

工商网监

评论