营收不足3亿,毛利低于同行,本科以上仅占2%,这家功率IDM凭何上创业板?

营收不足3亿,毛利低于同行,本科以上仅占2%,这家功率IDM凭何上创业板?

电子发烧友网报道(文/黄山明)近几年,在国家不断鼓励下,以及市场的旺盛需求引导下,半导体行业呈现爆发式的增长,大量资本涌入这个行业,也造就了无数相关企业的诞生。但半导体行业本身便需要投入大量资金进行研发、设计、制造、封测等,并且许多半导体企业在前几年很难实现盈利,营收平衡都算凤毛麟角。

那怎么才能支持企业进行技术研发,除了政府补贴以及融资外,更重要的手段便是上市了,科创板、创业板等便是为了这些企业上市而准备的。近期,一家功率半导体企业黄山芯微电子股份有限公司(以下简称“芯微电子”)创业板IPO申请获得深交所受理,而这家公司神奇之处在于其本科学历以上员工占比仅为2.02%。

本科生以上学历员工仅为2%的芯片公司

众所周知,半导体行业属于资本密集型、技术密集型行业,对于人才的要求很高,当然也有部分行业对于人才的学历要求不是那么强,比如分销商等。

芯微电子的招股书显示,该公司主要从事功率半导体芯片、器件和材料的研发、生产和销售,产品以晶闸管为主,涵盖MOSFET、整流二极管和肖特基二极管及上游材料(抛光片、外延片、铜金属化陶瓷片)。产品主要用于工业控制、消费电子、电力传输等领域。

更值得注意的是,招股书中显示,芯微电子是一家半导体领域的IDM厂商,目前已经建立了包括芯片设计、晶圆制造、封装测试及上游材料生产在内较为完整的产业链,形成了以芯片设计及晶圆制造为核心,涵盖上游材料和后道封装在内的多维度业务体系。

从具体产品类目来看,芯微电子产品包括整流二极管、肖特基二极管、晶闸管、MOS管等,同时在快恢复二极管与IGBT也有相关技术储备。

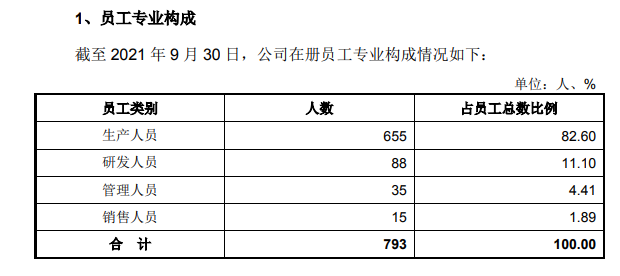

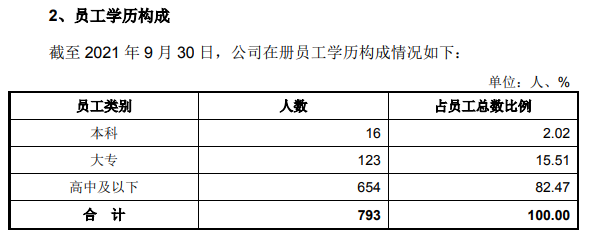

但奇怪的是作为一个IDM厂商,其研发人员占比仅为11.1%。更奇怪的是在员工的学历构成上,只有16人为本科学历,占比仅为2.02%,即便是拥有大专学历的员工也仅为123人,占比为15.51,更多员工的学历为高中及以下。通常而言,大多数半导体企业的研发人员学历都基本为本科或研究生以上。

而在核心技术人员中,该公司仅有5名,分别为饶祖刚(本科)、王日新(大专)、王民安(本科)、叶民强(大专)、项建辉(大专),这意味着即便其他14名本科生全部为研发人员,其研发人员本科占比仅为16%左右。

这里并无歧视学历的意思,但对比其他同样做功率器件的厂商,如无锡新洁能在披露的2021年度财报中显示,截至2021年12月31日,员工受教育程度,硕士及以上14人,占比4.5%、本科74人,占比24.03%。

另一家同样是功率器件的上市厂商立昂微,其在2021年年报中显示,硕士及以上员工为84人,占比19.89%,本科生为218人,占比为51.53%。

扬杰科技在2020年的年报中显示,硕士及以上员工为35人,占比1.26%、本科生为594人,占比21.44%、

对比来看,芯微电子的本科生员工占比过低了。更离奇的是,在芯微电子中,研发流程每个阶段均由研发部牵头,但其研发部副部长汪杏娟仅有初中学历。

当然,芯微电子的情况并非个例,比如与其同一天申请IPO的金禄电子科技股份有限公司,其本科生为65人,占比仅为3.38%,大专生174人,占比9.06%,其余为大专以下学历。不过金禄电子本身主营业务为PCB,技术要求并没有芯微电子的高,但即便如此,芯微电子的本科生占比也没有高过金禄电子。

低于市场同业的营收

再次强调一句,并没有歧视学历的意思,或许芯微电子这种人才构成有其独到之处。从招股书来看,芯微电子为大功率晶闸管方形芯片最早国产化厂商之一,其中大功率 (50A~200A/1600~2000V)的晶闸管芯片在国内晶闸管模块市场占有相当的份额;在家用电器领域,公司的小功率(1A~41A/800~1200V)晶闸管器件已间接进入美的、九阳、小熊等知名厂家的供应链体系。

并且作为IDM企业,已经在上游布局了6英寸抛光片、外延片,同时还拥有4英寸、5英寸功率半导体晶圆生产线,并且成熟掌握了抛光片、外延片生产、功率半导体芯片设计、晶圆制造和封装测试技术,尤其是在晶闸管和MOSFET晶圆制造方面积累了具有自主知识产权的关键核心技术。

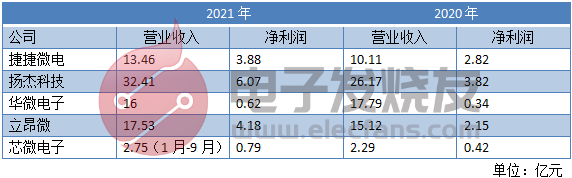

从技术角度来看,人才结构的情况似乎对芯微电子没有太大的影响,那么事实真的如此吗,接下来从营收角度来比一比。从招股书中,芯微电子主要对比了捷捷微电、扬杰科技、华微电子、立昂微,因此也以这几家作为参考。

从营收来看,芯微电子显然不及另外几家厂商,不过在净利润率上,芯微电子的表现并不差,甚至要比立昂微更强。但事实真是如此吗?

一方面在收入中,政府补贴了大量资金,仅在2021年9月30日前,便补贴超过900万元,此外还有其余将近补助885.85万元,共计1802.33万元。

同时研发费用却呈现下降趋势,2021年9月30日-2018年研发费用分别为1092.84万元、1558.92万元、1871.89万元和1689.27万元。

另一方面,产品毛利率不如同行。以外延片为例,2021年1-9月芯微电子外延片毛利率为25.08%,而立昂微在2018 年-2019 年外延片毛利率分别为51.86%、49.95%,2020年半导体硅片毛利率为40.66%。对此芯微电子解释称,主要系公司新产线刚刚建成投产,新厂房、新仓库及其他配套设施的折旧费用较高。

而在MOS管器件上,捷捷微电2020年-2018年毛利率为19.05%、11.90%、22.36%,而芯微电子MOS管器件2020年-2018年毛利率为-11.04%、-13.69%、4.47%。而在MOS芯片上,捷捷微电2020年-2018年毛利率为9.71%、1.79%、5.96%、芯微电子为-15.74%、-23.62%、-9.84%。

从这一项来看,芯微电子的MOS管毛利率大幅低于捷捷微电,对此芯微电子表示,MOS管应用领域、生产工艺、技术参数不同,导致价格有所差异,另外人工、折旧摊销不同也导致成本存在一定的差异。

而在芯微电子的主营产品晶闸管上,捷捷微电的毛利率为56.12%、56.25%、54.71%,芯微电子为46.30%、42.99%、43.45%,不过在晶闸管芯片上两者毛利率仅在2020年有10%的差异。对此芯微电子表示,主要是受到产品应用领域的不同以及疫情的影响所致。

不过芯微电子在风险提示上也写到,功率半导体产业技术及产品迭代速度较快,新材料、新工艺技术在近年来不断涌现。如果未来研发投入不足,技术及工艺升级跟不上市场变化的步伐,将对公司市场竞争能力和持续盈利能力产生不利影响。

写在最后

在人才结构比较奇怪,规模较小,产品毛利率较低的情况下,令人对其上市后的表现有些担忧。其实在2020年,许多人工智能及芯片公司也在排队到科创板上市,不过随着审核趋严,就2020年12月-2021年3月,就有34家科创板IPO企业终止审核,要知道在2020年前11个月,终止IPO审核的也才26家。

到了如今,上市破发的已经比比皆是,就算趁着风口上市了,如果产品和技术没有竞争力,那么也会被资本市场所抛弃。那为何在这种情况下,芯微电子仍然选择IPO呢?或许在其风险提示中可以一探端倪。

在招股书中,芯微电子提到了对赌协议风险,该公司存在正在执行的对赌协议。发行人实际控制人与发行人股东存在关于在特定情形下回购股权的对赌条款安排,如果成功上市则不执行,如果IPO申请未通过或未能上市,则恢复效力,这或许能解释,芯微电子为何依然坚持上市吧。

-

功率

+关注

关注

14文章

2065浏览量

69857 -

IDM

+关注

关注

1文章

120浏览量

18892 -

半导体行业

+关注

关注

9文章

403浏览量

40517

发布评论请先 登录

相关推荐

联电4月营收创新高,毛利率达30.9%

亿联无限终止创业板上市计划

晶华电子终止深交所创业板IPO,原拟募资5.3亿元

证监会同意汇成真空创业板IPO注册

理想汽车Q1营收增长 预计营收312.5亿至321.9亿

大族封测创业板IPO终止

亿联无限冲刺创业板IPO!WiFi6产品增长强劲,募资3.68亿新建生产基地等

科通技术拟在深交所创业板上市

大族封测创业板IPO终止

斯比特冲刺创业板上市

英特尔年营收542亿美元 第四财季营收154.1亿美元

特斯拉Q4营收和净利润低于预期!Cybertrucks、FSD成为亮点

工商网监

工商网监

评论