2021年大赚107亿的中芯国际,为何要在今年花掉320亿

2021年大赚107亿的中芯国际,为何要在今年花掉320亿

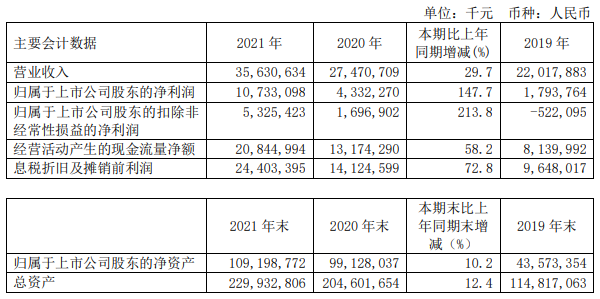

电子发烧友网报道(文/黄山明)3月30日晚,中芯国际在港交所发布了经过审计的2021年度业绩报告,总体来看,2021年中芯国际全年营收达356.3亿元,同比增长39.3%,净利率达到107.3亿元,同比大幅增长147.7%,而归属于上市公司股东的扣除非经常性损益的净利润为53.3亿元,同比上涨213.8%,基本与此前未经审计的2021年度业绩报告相差无几。

这也是中芯国际自公开财务数据以来的最好成绩,而收入之所以大幅上涨,主要是因为2021年销售晶圆的数量增加、平均售价上升及产品组合变动所致。不过在2022年,中芯国际表示将加大投入,预计资本支出将达到320.5亿元。

困难与机遇同在的2021年

在本次财报中,中芯国际刚上任不久的高永岗写下了一封致股东的信,其中提到,2021年,是中芯国际发展历程中极其不平凡的一年。全球范围的缺芯潮和对本土、在地制造的旺盛需求给公司带来难得的机遇,实体清单的限制又给公司的发展设置了众多障碍。

从需求端来看,2021年全球集成电路市场增长显著,这主要体现在三个方面,一是稳固的市场存量需求;二是新兴产品的增量需求;三是行业对产业链区域性调整的预期带动了在地生产需求的增长。

与此同时,2021年的疫情、自然灾害等外部因素导致停工停产,造成了晶圆代工产能整体供不应求、芯片配套产业出现产能瓶颈等问题,整体芯片产业链的采购周期不断加长。下游需求不断上升,包括新能源、智能机器人、物联网、云计算等技术的发展,都为行业创造了更大的成长动力。

值得注意的是,在主营业务上,中芯国际收入达到350.8亿元,同比增长30%,其中晶圆代工业务营收达到321.3亿元,同比增长34%。

在应用领域上,智能手机类应用收入占晶圆代工业务营收的32.2%;消费电子类应用收入占晶圆代工业务营收的23.5%;智能家居类应用收入占晶圆代工业务营收的12.8%;其他应用类收入占晶圆代工业务营收的31.5%。

技术节点上,90nm及以下制程的晶圆代工业务营收的比例为62.5%。其中,55/65nm技术的收入贡献比例为29.2%,40/45nm技术的收入贡献比例为15.0%,FinFET/28nm的收入贡献比例为15.1%。

同时也意味着,还有37.5%的营收来自90nm以上的晶圆代工业务,40nm以上晶圆代工业务营收占比达到81.7%,而14nm及以下晶圆代工业务营收占比仅为3.2%。以此来看,中芯国际主要收入依靠成熟工艺制程,目前在14nm及以下代工业务还有待发掘。

财报中显示,2021年中芯国际在先进工艺方面,多个衍生平台开发按计划进行,稳步导入客户,正在实现产品的多样化目标。而特色工艺技术研发成绩斐然,55nm BCD平台进入产品导入,55nm及40nm高压显示驱动平台进入风险量产,0.15μm高压显示驱动进入批量生产。

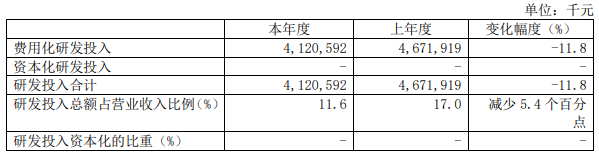

不过在研发投入上,2021年中芯国际共投入41.2亿元,同比减少11.8%。对此,中芯国际解释下降主要有三个原因,一是产能紧张,部分研发产能投入生产以保障客户需求;二是本年度营业收入大幅上升;三是汇率变化所致。

2022年中芯国际要花出去320亿元

对于中芯国际而言,2021年是一个机遇与困难并存的年份。到了2022年,高永岗认为这一年依然是挑战与机遇并存。行业整体产能供不应求,但部分应用领域需求趋缓,产能全线紧缺逐步转入结构性紧缺。紧跟产业发展趋势,动态平衡存量和增量需求,弥补产业链结构性缺口,是中芯国际今年的重要任务。

从行业上来看,手机和消费产品市场缺乏发展动力,成为存量市场,供需逐步达到平衡;物联网、电动车、中高端模拟等增量市场存在结构性产能缺口,视频、微控制器、电源管理等应用平台需求依然旺盛,从单纯产能供给市场转向技术创新和客户体验服务驱动市场。

因此,在2022年,中芯国际依然会加大投入,预计的资本开支将达到320.5亿元。要知道在2021年中芯国际的营收为356.3亿元,这意味着将把90%以上的营收再投出去,如此多的钱要花在哪里?

在2021年,中芯国际的资本开支大部分用于成熟工艺的扩产,小部分用于先进工艺、北京新合资项目土建及其它。2022年也将延续这一策略。

财报中显示2022年初,中芯国际上海临港新厂破土动工。北京与深圳两个项目稳步推进,预计今年底前投入生产,在2022年计划产能的增量将会多于2021年。此前中芯国际在接受采访时透露,2022年等效8英寸产能增长预计在13万片到15万片之间,出货量增长约为20%,其中12英寸增长将远超2021年。

值得注意的是,中芯国际提到由于设备交付周期进一步拉长,在新增产能的达产时间上可能会出现一定的推后,但中芯国际会与供应商保持紧密合作,努力按既定目标交付产能。

同时在资本支出承诺中,中芯国际建造房屋建筑物的支出承诺为37.8亿元,采购机器设备的支出承诺达514.3亿元,采购无形资产的支出承诺为1.6亿元,联营企业资本支出的承诺为13.8亿元。

进行持续性的大量投资,主要也是因为近年来,晶圆代工厂的产能规模效应和在地产业链协同能力逐渐成为客户衡量供应链稳定性和完整性的重要因素。因此,晶圆代工企业必须具备可持续的人才和资金投入,不断通过内生研发和外拓规模来强化技术壁垒,提升行业内的竞争优势,从而保持、巩固并提升市场地位。

持续大额投入已经成为晶圆代工产业的普遍操作,如台积电在2021年资本开支达到300亿美元左右,预计在2022年台积电资本开支将达到400亿-440亿美元。三星2021年资本开支为337亿美元,预计2022年为379亿美元。英特尔2021年资本开支达到179亿美元,2022年预计达到280亿美元。

此外,格芯在2021年资本支出达到20亿美元,今年预计将达到45亿美元,与中芯国际相当。而联电在2021年的资本支出将达到30亿美元,同比增长66%。

总体来看,从资本支出角度,中芯国际已经排在了世界前列,但与台积电、三星、英特尔还有一定差距。但在如今的复杂国际形势下,中芯国际作出如此大的投资是需要勇气的。

写在最后

2021年的市场行情让大部分半导体厂商都赚了一笔,中芯国际自然也不例外。意外的是中芯国际要在2022年继续投入320亿元,用于推进已有的老厂扩建及三个新厂项目。

敢于这么做主要有两个原因,一方面在于中芯国际判断2022年公司全年营收增速将好于代工行业平均值,另一方面则在于中芯国际定下了稳中求进的战略,在夯实已有平台的同时,下大气力增加技术创新的比重,着重提高产品的质量,尤其在智能汽车、智能家居等对于工艺制程要求不高的行业中,对中芯国际而言也是个巨大的机遇。

在高永岗致股东的信中写到,中芯国际将始终坚持合规经营,坚持“国际化”,深度融入全球产业链,为全球客户服务;持续加强与客户、供应商的紧密合作,有序推进扩产项目,锁定存量、开拓增量。

-

芯片

+关注

关注

456文章

50873浏览量

424129 -

智能手机

+关注

关注

66文章

18495浏览量

180306 -

中芯国际

+关注

关注

27文章

1418浏览量

65374

发布评论请先 登录

相关推荐

工商网监

工商网监

评论