使用可解释机器学习构建多样化投资组合

使用可解释机器学习构建多样化投资组合

Munich RE 保险是世界领先的再保险、基本保险和保险相关风险解决方案提供商之一。Munich RE 保险市场正在帮助全球寿险和养老金行业履行其投资管理承诺,在持续低收益和动荡的环境中,这一承诺变得越来越困难。

人寿和养老金行业为私人家庭提供了实现个人财务目标的工具。这些目标可以分解为一些相互对立的子目标:增加和保存财富。动态风险调整和风险分散是实现这些目标的关键概念。投资者的关键可控因素是投资组合的多样化。

Munich RE保险市场开发了一种使用可解释机器学习(有时也称为“可解释人工智能”( XAI ))的方法,以分析各种投资组合分配方法产生的多样化的稳健性。代码可以下载here。

到目前为止,机器学习概念在用于资产价格预测时显示出相当复杂的结果。这里过度拟合模型的趋势很高。然而,将机器学习作为一种分析和质量保证工具似乎是一种更有成效的方法。

团队的方法提供了更深入的信息 NSight 来了解分配方法之间的差异来自何处,并帮助他们快速确定某些方法比其他方法表现更好的情况。可解释的机器学习使他们能够更好地理解复杂的市场互动及其影响。

有了这些知识,团队可以为富有挑战性的老年储蓄目标制定稳健的投资策略。投资产品受益于这种稳健、快速、智能的估值方法,我们将在下文概述。这项工作最近以“可解释机器学习在多元化投资组合构建中的应用”的名义发表在《金融数据科学杂志》上。这是PDF 下载和booklet。

该团队通常与主要保险公司一起构建定制的产品概念。这通常包括设计适当的财务指标或投资基金。投资组合构建的一个重要组成部分是分配方法。将一个人的资本分配给所考虑的资产的方式几乎是无限的,但对于给定的投资领域,哪种分配方式现在是最好的解决方案?

几十年来,关于投资组合分配的研究一直很有意义。然而,令人惊讶的是,对于何时使用哪种分配方法没有明确的指导,尽管分配方法可能对性能有很大的影响。团队通过基于 AI 的方法改变了这一点。

该用例基于一个典型的多资产投资组合,该投资组合由 17 个未来市场组成,在 20 年内采用不同的分配方法。然后将计算出的指数调整为 5% 的目标波动率。本用例主要关注两种分配方法:同等风险贡献( ERC )和层次风险平价( HRP )。

ERC 权重的定义应确保所有资产对投资组合的风险相同。这一概念反映了所有资产之间的相关性,但也存在这种相关性结构发生变化的风险。此漏洞的原因是使用了对噪声敏感的二次优化。

HRP 是一个基于投资组合管理杂志中马科斯·洛佩兹·德普拉多研究的非常现代的分配概念。由于其结构,它对相关结构的变化更为稳健。

在我们工作流程的第一步中,Munich RE 市场部生成样本市场数据,以衡量 HRP 相对于 ERC 的表现。块引导方法用于保留相关结构并生成 100000 个场景。下一步是通过使用机器学习揭示这些场景的属性与性能表现之间的联系。换言之,该计划应该了解在哪些情况下我们看到 HRP 优于 ERC ,以及这些情况的具体性质。这一点非常重要,因为该计划揭示了在哪些市场制度/国家中,选择人力资源规划作为分配方法是有利的。这是因为人力资源规划通常是更好的选择——但并非总是如此。可解释的机器学习有助于描述这些场景,并确定 HRP 占主导地位的位置和原因。这是机器首次系统地帮助发现此类信息。

这些场景的属性具有几十个统计特征。它们是场景的统计指纹。使用超参数优化方法成功地在数据上训练 XGBoost 模型。然后,通过使用 SHAP 方法的事后建模方法提取局部和全局特征重要性度量以及特征交互,通过高性能计算解决合作博弈方法。

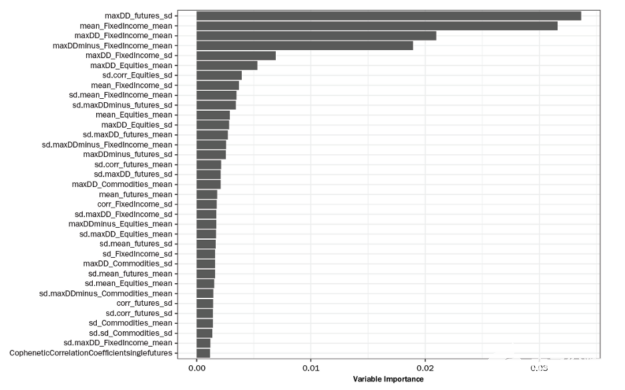

下图显示了从训练模型中提取的全局特征重要性。这两个功能的最重要部分是:

maxDD _ futures _ sd (所有期货最大提款的标准偏差)。

mean _ FixedIncome _ mean (整个固定收益期货的资产水平平均收益的平均值)。

图 1 :从训练模型中提取的全局特征重要性。

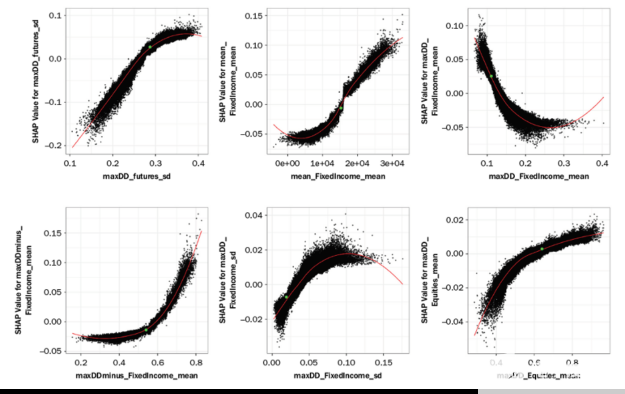

下图显示了一些形状值作为最重要变量的特征值的函数。可以看出,与简单的回归模型相比,只有 ML / AI 模型能够表示复杂的关系。

图 2 :一些形状值作为最重要变量的特征值的函数。可以看出,与简单的回归模型相比,只有 ML / AI 模型能够表示复杂的关系。

该方法有助于测试假设,更好地了解投资组合的实际相关特征,以及驱动投资组合绩效质量的因素,从而实现更稳健、更智能的资产配置。然而,到目前为止,在常规计算基础设施上, 100000 个场景的计算时间大约为 3 天。由于计算时间过长,无法在日常业务环境中使用该方法。

通过与 NVIDIA 合作,Munich RE 保险市场开始使用 GPU 加速度重建其模型。这导致了超过 800 倍的及时增长,从》 4000 分钟下降到不到 5 分钟,这符合 Munich RE 保险市场团队日常投资分析工具包中使用该方法的资格。

以下基础架构和软件用于加速 GPU 上的端到端工作流:

DGX 工作站中有四个 V100 32GB GPU s 。

Numba 、 Cupy 和 RAPIDS 。

工作流计算可以在 Dask GPU 集群环境中线性扩展。

这项研究为客户提供了更稳健、更快、更智能的资产配置,提供了相对可持续的增长前景,特别是长期投资前景。

研究结果可以应用于投资组合管理的广泛背景,其逻辑可以扩展到许多其他研究问题。它是关于理解复杂的关系,这些关系通常是隐藏的,很难用标准的统计模型访问。可解释机器学习模型提供了帮助。

Munich RE 保险市场团队在 GTC 21 上介绍了整个方法。可以看到视频here。正如我们在下文中所描述的,团队在几个方向上进一步扩展了这些方法。

矩阵演化——金融市场情景下基于人工智能的风洞

在前面描述的工作流中,我们使用了一种简单的块引导方法来生成具有相关资产的市场场景。该方法是有效的,但不可能产生以前未观察到的真正新的或不利的情景。为此需要一种人工智能方法。

该团队在此设计了一种新方法,使用进化算法生成相关的市场场景。最近发表在《金融数据科学》杂志上,这是一种新颖且高度灵活的概念,用于模拟金融市场的相关矩阵。这是PDF 下载,这是booklet。

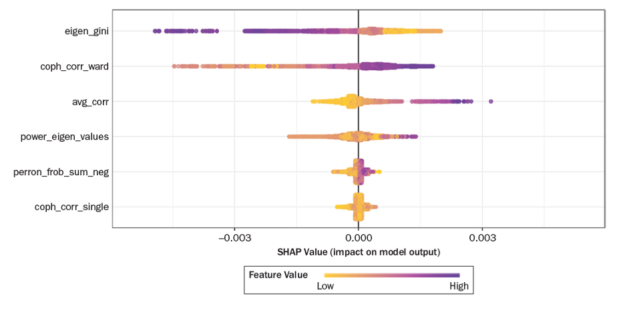

在本出版物中,团队将前面描述的可解释人工智能工作流与合成矩阵的生成相结合。下图显示了合成数据集每个特征的形状值。这些特征是经验资产收益相关矩阵的典型形式化事实、平均相关移向正、特征值的幂律、层次结构。

图 3 :合成数据集每个特征的形状值。

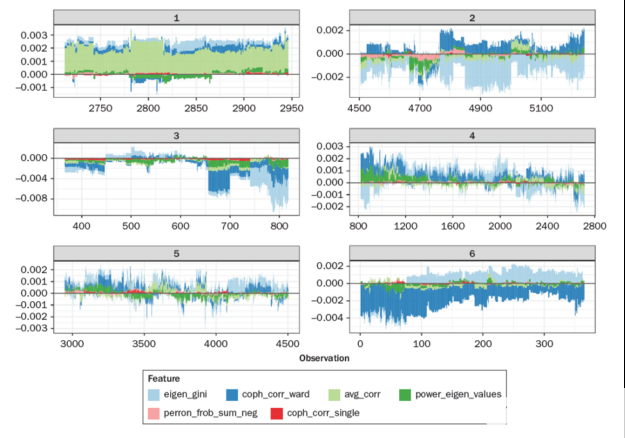

下图显示了通过形状相似性聚类将整个数据集分成 6 组后,特征贡献(形状值)的力图。每个组都包含显示非常相似形状分布的数据点。通过这种方式,用户可以更好地理解 ML 模型学到了什么,以及它是否合理。

图 4 :通过形状相似性聚类将整个数据集分成 6 组后,特征贡献(形状值)的力图。每个组都包含显示非常相似形状分布的数据点。通过这种方式,用户可以更好地理解 ML 模型学到了什么,以及它是否合理。

综合数据方法有助于回溯测试和开发依赖相关性的投资策略以及金融产品。借助矩阵演化,可以综合生成看似真实但尚未观察到的情景,并可选择定义情景的边界,从而产生类似极端压力测试的结果。该方法也是令人尴尬的并行,因此适合于端到端 GPU 加速回溯测试。

模型的可解释性可以通过合成数据进一步增强。这样,对一项投资战略的稳健程度的评估就可以建立在更加坚实的基础之上。与蒙特卡罗回溯测试范式一致,针对合成数据集的测试应该是开发战术投资算法的首选方法。根据解释性模型回答特定市场状态和数据生成过程是关键。

另一个扩展针对经典 HRP 方法的不同变体,并引入了一个自适应程序来解释具有不同矩阵表示的结构断裂。 HRP 变体的新分类法被称为适应性系列风险平价( ASRP ),不久也将在《金融数据科学》杂志上发表。可以找到预印本here。相关的preprint分析了 ASRP 是否能够驯服加密投资组合的问题。

矩阵演化和 XAI 方法允许深入分析 ASRP 变体优于经典 HRP 或其他基于风险的投资组合构建方法的情景。结合所有论文,团队创建了一个新的框架,用于生成更稳健、更透明的投资方法。 GPU – 加速 Python 和 RAPIDS 套件,实现了整个工作流的企业级应用。

该应用程序目前通过将形状解释值进一步处理为簇和网络来增强,以了解更多关于特征重要性领域中的组和图形结构的信息。这种分析超越了通常的局部或全局特征重要性分析。这些集群表示类似的模型决策,并将它们与数据场景联系起来。为了更好地理解和验证 AI / ML 模型,启用了一系列高级分析程序。

对形状值进行聚类的想法基于 EU Horizon 项目FIN-TECH中最成功的 AI 用例,发布为可解释机器学习在信用风险管理中的应用。它已经扩展到一个更大、更真实的数据集,如 NVIDIA 博客(即将发布)所述。它还链接到 NVIDIA 博客:解释和加速贷款拖欠的机器学习。

关于作者

Jochen Papenbrock 位于德国法兰克福,在过去的15年中,Jochen一直在金融服务业人工智能领域担任各种角色,担任思想领袖、实施者、研究者和生态系统塑造者。

审核编辑:郭婷

-

NVIDIA

+关注

关注

14文章

4978浏览量

102987 -

机器学习

+关注

关注

66文章

8406浏览量

132563

发布评论请先 登录

相关推荐

PPEC inside 超导 / 磁铁电源,以搭积木的方式快速满足您的磁铁供电需求

NVIDIA Isaac Sim满足模型的多样化训练需求

博科测试IPO上市观察:产品布局完善,可满足多样化检测需求

AI大模型与传统机器学习的区别

室内人行与导航系统有哪些多样化的功能?

双路设计,满足光伏电站与充电桩多样化计量需求——安科瑞丁佳雯

润和软件星闪业务闪耀海外,亮相“面向智能社会的技术多样化与产品战略论坛”

稳石机器人 工业级AMR S1200L,专为多样化需求设计,柔性拓展更易用

SolidWorks教育版教学资源的多样性

DC/AC电源模块:实现电力系统的多样化应用

长电科技为自动驾驶芯片客户提供多样化高可靠性的封装测试解决方案

工商网监

工商网监

评论