5G上市公司上演“围城”记:一边业绩利润飘红,一边增长前景出现分化

5G上市公司上演“围城”记:一边业绩利润飘红,一边增长前景出现分化

记者统计的15家5G上市公司中,包含了移动运营商、设备供应商、基站器件、5G模组、手机厂商和存储厂商,14家公司实现营业收入和净利润双增长,其中12家营业收入实现10%以上增长,值得一提的是其中5家企业营收实现50%以上的增长。净利润实现15%以上增长有11家。

15家5G产业链上市公司2021业绩汇总表

图:电子发烧友根据公开资料整理

受益于中国5G建设不断推进,过去一年,5G产业链相关上市公司业绩呈现持续向好态势。

但是2022年第一季度,市场氛围发生了逆转。首先,随着国内新冠疫情再度蔓延,俄乌战争持续,全球经济持续放缓,5G投资出现下滑。其次,消费市场持续出现疲软,中国信通院数据显示,2022年1月2月手机市场总出货量共计4788.6万,同比去年下降22.6%,Counterpoint数据显示目前用户的平均换机周期已超过31个月。

5G上市公司2021年业绩有哪些亮点?未来一年市场运转中有哪些发展的红利和隐忧?笔者进行详细分析。

中国移动营收超8千亿!2021年三大运营商业绩飘红

未来两年中国5G投资下降 运营商发力新增长点

近段时间,国内三大电信运营商2021年“成绩单”相继公布,2022年的资本开支情况也浮出水面。2021年三大运营商“成绩”可圈可点:合计实现净利润近1500亿元,5G用户总数则超过7亿。

营收上,中国移动和中国电信实现双位数增长,分别是10.4%和11.3%,营运收入分别是8483亿元和3899亿元。中国联通实现7.9%营收增长,营运收入达3038亿。净利润增速上,中国电信表现出色,增长率高达24.4%。

2021年中国移动资本开支达到1836亿,其中5G投资相关投资达1140亿元。累计开通超73万个5G基站,其中700MHz 5G基站20万个。5G网络规模、客户规模位居全球首位。

中国三大运营商2021年业绩对表

图:电子发烧友根据公开资料整理

数据显示,2021年中国移动5G套餐客户3.87亿,渗透率40.4%,5G ARPU达到82.8元,较4G迁转前提升7.5%。家庭宽带用户达到2.18亿,家庭宽带综合ARPU达39.8元,家庭市场收入达到1005亿元。而2021年中国电信5G用户累计1.88亿, 5G套餐用户渗透率达到50.4%,中国联通移动5G套餐用户累计达到1.549亿户,5G套餐用户渗透率也达到了48.85%。

在公布2021年业绩的同时,今年三大运营商不约而同的调低5G资本支出。中国电信预计2022年资本开支为930亿元,其中5G网络投资占比36.6%,达到340亿元,同比下降10.5%。中国移动预计2022年资本开支1852亿元,其中5G相关资本开支约1100亿元,同比下降3.5%。中国联通虽然没有公布2022年资本开支的具体数字,但有鉴于与中国电信的共建共享,5G相关投资节奏应该也是下行的趋势。

过去两年中国一直坚持适度超前的建设原则建设5G网络,截至2021年底我国已建成开通5G基站超142.5万个,今年工信部定下目标,力争开通5G基站超过200万个。三大运营商完成目标压力不大,主要考虑把省下来的资金投向新增长点——数字经济(包括产业数字化、东算西数为核心的算力网络系统等),在追求5G用户规模和用户价值提升的同时,开拓新的业务增长点。

中兴通讯阴霾散尽 2021年营收和净利润大涨

全球5G投资增长下滑!公司寻找IT、数字能源等新业务增长点

2022年3月22日,中兴通讯收到美国法院判决,这家公司应被允许结束其2017年认罪后的五年合规观察期。2017-2022五年间,中兴通讯累计向美缴纳22.9亿美元的罚款,同时公司经营活动受到极大影响。这次外部干扰彻底结束,为中兴通讯未来海外市场发展起到重大助力。

3月8日晚间,中兴通讯发布年报,2021年实现营收1145.2亿元,同比增12.8%;归母净利润净利润68.1亿元,同比增59.9%;扣非后净利润33.1亿元,同比增219.2%;经营现金流157.2亿元,同比增53.7%。在营收和利润创下历史新高的同时,中兴通讯持续加码研发投入,2021年研发费用高达188.04亿元,占营收比重超过16.42%,超过2020年的14.59%。

2021年,中兴通讯深度参与国内 5G 规模建设,把握新基建发展机遇,赋能各行各业数字化转型,实现市场格局和份额双提升。公司高度关注国计民生领域的数字化改革进程,与运营商、垂直行业客户在工业、医疗、能源矿业、交通、融媒体、大型赛事直播、教育等重点行业领域进行深度合作探索,基于不同场景,形成了近百个示范创新应用。

来自市场研究公司Dell'Oro Group的最新报告显示,初步估算表明,2021年全球电信市场资本支出(包括无线和有线电信投资总和)按名义美元计算同比增长9%,并有望在2022年增长3%,然后在2023年和2024年逐渐下降。

5G需求下滑已经是行业公开的情况。华为首席财务官孟晚舟之前在华为的财报会议上也已经说过,中国5G建设已经在2021年基本完成。在中国的5G部署上,已经没有那么多的客户需求。积极开拓海外市场,寻找行业需求是突破点。2022年将是中兴通讯战略超越期的开启之年,公司在传统ICT业务稳固之时,不断加大在IT业务、数字能源和终端领域的拓展,积极打造公司的第二增长曲线。

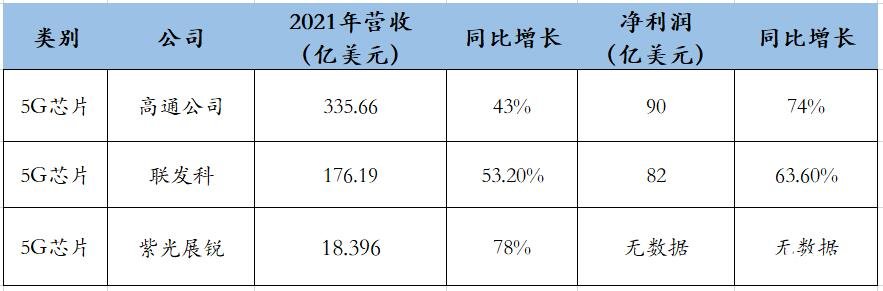

5G芯片国际前三持续增长 中国厂商紫光展锐成长迅速

手机下滑带动5G芯片和元器件需求下滑 产业链公司收到波及

5G 产业的繁荣,离不开底层芯片的关键支撑。国际调研机构Strategy Analytics数据显示,全球智能手机应用处理器(AP)市场在2021年增长23%,达到308亿美元。其中,高通以38%的收入份额保持其智能手机AP的领导地位,联发科和苹果紧随其后,各占26%。

2021财年,高通全年营收335.66亿美元,同比增长43%,净利润90.43亿美元,同比增长74%。高通半导体业务(QCT)业务部分,全年营收270.19亿美元,同比增长64%,净利润77.63亿美元,同比增长181%,利润率29%。其中手机芯片销售年增51%、物联网芯片销售年增63%,射频与汽车芯片业务的多元化发展,实现了高达51%的营收成长。高通技术许可业务(QTL)部分,全年营收63.2亿美元,同比增长26%。

图:电子发烧友根据公开资料整理

联发科2021年营收为新台币4934.15亿元(约合176亿美元),同比增长53.2%,连续两年创历史新高,利润为新台币2316.05亿元(约合82亿美元),同比增长63.6%。联发科从高端5G旗舰芯片天玑9000,到天玑8000及天玑8100发力中高端5G手机市场,天玑800U、820、900、1100等则在中低端市场出货强劲。

专业市调机构Gartner公司的研究副总裁Andrew Norwood表示。华为海思在2021年的半导体收入约在10亿美元左右,而其2020年在半导体方面的收入约为82亿美元。由于美国制裁,华为海思全年芯片出货量为3020万颗,同比下降68.6%。

中国芯片厂商紫光展锐2021年全年营收达到117亿人民币,营收同比增长78%。2021年,紫光展锐推出首款5G芯片T7510,12月底,展锐第二代5G芯片平台唐古拉T770、唐古拉T760都已经实现了客户产品量产,这些产品基于台积电6nm工艺,而且在量产质量方面达到了500ppm的行业最高标准。

4月1日,天风国际证券分析师郭明錤在社交媒体发文称,中国各大安卓手机品牌今年迄今已削减约1.7亿部订单(占2022年原本在全球出货计划的20%),其中70%以上的订单使用联发科芯片。此前苹果也传出砍单iPhone SE3,供货量较原计划削减幅度达20%,大约200万部,iPhone13系列的产量比计划减少200万部。这些波动都会带来5G手机SoC芯片和射频芯片需求减少,倒逼上游供应链厂商产能计划做出调整。目前部分智能手机品牌的 Skyworks 和 Qorvo 射频前端芯片的库存水平已超过6至9个月。

上游IC设计厂商联发科、高通等AP大厂都开始下修第2季度出货规模,甚至对于第3季度传统旺季也持保守看法。苹果砍单消息一出,上游的歌尔声学下跌7.76%、立讯精密股价下跌。展望未来第二季度业绩出现分化。

5G ToB业务迎来增长期 三家中国模组厂商营收净利润实现增长

作为全球模组龙头企业,移远通信在2021年的营收达到112.1亿,几乎是第二名广和通营收的2.728倍,净利润方面,广和通的净利润达到3.73亿,超过移远通信的净利润。

图:电子发烧友根据公开资料整理

3月7日,移远通信发布2021年年度业绩快报,营业收入约112.1亿元,同比增加83.6%;归属于上市公司股东的净利润盈利约3.51亿元,同比增加85.95%;基本每股收益盈利2.76元,同比增加55.93%。

移远财报显示,2021年国内外物联网市场下游需求旺盛,公司形成了以蜂窝通信模组、Wi-Fi&BT 模组、GNSS模组、天线、云平台等在内的一站式解决方案,多样性的产品及丰富的功能可满足日益增长的物联网智能终端需求。报告期内,公司在车载、智能安全、网关、无线支付、笔记本电脑等多领域的销售收入增幅明显。

移远通信还预告,随着公司毛利率较高的海外车载模组业务、5G 模组业务、天线业务被ODM 业务在2022年进入放量期,收入占比扩大后,预计公司毛利率将小幅提升。

广和通公司2021全年实现营业收入41.09亿元,同比增长49.78%,实现扣非归母净利润3.73亿元,同比增长42.72%。公司在笔电模组领域份额领先,通过收购SierraWireless车载模组业务及内生培育等完成车联网布局。

公司2021年模组平均销售单价约为110元,同比提升约4元,广和通认为随着全球范围内2G、3G的逐步退网和5G网络的建设恢复,Cat1及5G模组的上量有望带动公司销售继续呈现量价齐升趋势。

4月7日,美格智能发布业绩快报,公司实现营业收入196,907.50万元,较上年同期增长75.68%;实现归属上市公司股东的净利润11,818.41万元,较上年同期增长330.70%。公告指出,美格智能产品出货量大幅提升,营收规模扩大,其中5G及车载产品增速较快,通信模组产品方面,智能模组产品在物联网行业中整体渗透率持续上升。

2021年小米手机进入全球前三!

今年小米手机增长存在变数,IoT市场竞争激烈

2021 年,小米集团总收入达到人民币 3,283 亿元,同比增长 33.5%;经调整净利润达到人民币 220 亿元,同比增长69.5%。

在财报会议上,小米披露智能手机部门的收入增长了37%,小米手机全年出货1.9亿部,市场份额在全球位列第三,市占率为14.1%。并且在 2021 年仍然是公司的最大贡献者,占据总收入的63.6%。此外,小米的IoT业务稳健增长,全年收入达到850亿元,第四季度收入为人民币 250 亿元,同比增长19%。

今年3月16日,调研机构Countpoint发布的数据显示,全球5G手机销量在所有智能机销量中占比在1月份首次突破50%,达到51%。其中,中国市场是5G智能手机需求的一个关键驱动力。苹果、三星、小米1月在全球5G智能手机市场份额分别达到37%、12%和11%。

迈入高端智能手机市场是小米盈利的最佳方案,虽然去年已经是小米冲高的第二年,但WitDisplay首席分析师林美炳分析认为:“小米手机高端化不如预期,高端手机出货是通过降价实现的。”

从高端手机市场份额来看,小米并未吃到华为让出的高端手机市场红利。据Counterpoint数据显示,2021年苹果的高端手机份额增至60%,小米从2020年的3%增至5%,在高端手机市场表现平平。从小米的营销活动来看,其部分高端手机的出货是通过降价实现的,比如小米MIX FOLD进行过多次降价,刺激用户购买。今年全球手机市场需求在第一季度出现明显下滑,第二季度前景不明的情况下,小米能否实现增长存在变数。

5G射频厂商卓胜微净利润同比增长99.38%

今年安卓手机砍单 势必冲击出货量

作为国内5G射频领域的知名厂商卓胜微,2021年营业收入为46.36亿元,同比增长66.05%;归母净利润21.39亿元,同比增长99.38%;基本每股收益6.43元。

据了解,卓胜微射频前端产品当前主要应用于智能手机等移动智能终端,公司低功耗蓝牙产品主要应用于智能家居、可穿戴设备等移动智能终端设备和产品,同时公司正积极拓展通信基站、汽车电子、路由器等下游应用领域。

财报显示,受益于5G通信技术发展催生的射频前端产品市场增量需求,结合卓胜微公司在供应链管理的优势布局,公司经营业绩较上年显著增长。在回答投资者问题时,卓胜微表示,公司已研发并推出适用于5G通信制式sub-6GHz的射频分立器件及射频模组产品。其中射频模组产品包括LFEM产品(分集接收模组,集成射频开关、低噪声放大器和滤波器)、LNA BANK(分集接收模组,集成多个射频低噪声放大器和射频开关功能)已量产出货,并在客户端得到广泛认可;L-PAMiF产品(主集发射模组,集成射频功率放大器、射频开关、滤波器、低噪声放大器),已开始推广送样。

最近,安卓手机砍单新闻不绝于耳,卓胜微公司的射频产品已覆盖绝大部分安卓主流手机厂商客户,包括三星、小米、OPPO、Vivo等,安卓手机销量下滑也许会影响卓胜微,导致出货量出现下滑。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱huangjingjing@elecfans.com。

-

芯片

+关注

关注

456文章

51157浏览量

426781 -

中兴通讯

+关注

关注

7文章

2009浏览量

55345 -

小米

+关注

关注

70文章

14384浏览量

144837 -

5G

+关注

关注

1356文章

48503浏览量

565783 -

紫光展锐

+关注

关注

15文章

865浏览量

40755 -

卓胜微

+关注

关注

0文章

17浏览量

8080

发布评论请先 登录

相关推荐

全志科技2024年度业绩预告:净利润大幅增长

飞凯材料2024年业绩预告:净利润大幅增长

京东方HV320WHB-N00一边白屏案例

上市公司频发业绩预增财报 赛力斯 瑞芯微 晶合集成 思特威等业绩大增

TPA3255加了PFFB后一边输出声音很小是什么原因?

6家物联网模组公司半年业绩大比拼!移远通信净利润增2倍,有方科技营收飙涨3倍

工商网监

工商网监

评论