快充市场持续爆发 厂商竞争激烈

快充市场持续爆发 厂商竞争激烈

近期苹果(Apple)发布了用于全新MacBook Pro的140W USB-C电源适配器,并首次采用GaN技术,显示出百瓦级大功率快充产品进入成长期,加速第三代半导体消费应用的发展扩张。

在GaN功率晶体管价格不断下降(目前已逼近约1美元),以及技术方案愈趋成熟的态势下,预估至2025年GaN在整体快充领域的市场渗透率将达52%。

从目前快充市场功率规格来看,2020年GaN快充市场以55W~65W为主流功率段,约占GaN元件销售市占率72%,其中又以65W为主流。

而百瓦级大功率产品,2020年市占率仅约8%,但市场前景备受期待,越来越多厂商陆续推出大功率快充产品,以应对消费者日益增加的用电需求,目前最高功率已达140W。

其中,在百瓦级大功率快充产品领域内,GaN技术市场渗透率已高达62%,主要由纳微半导体(Navitas)与英诺赛科(Innoscience)供应,其中纳微半导体销售市占率超7成,已成功应用于倍思、联想、闪极等厂商旗下产品。

另外,为了增加使用效率及缩减体积,PFC+LLC拓扑结构已成为百瓦级大功率快充主流方案,由SiC二极管搭配GaN开关管,以提高PFC级(功率因数修正电路;Power Factor Correction)开关频率,进而使得GaN+SiC宽禁带半导体组合方案迅速被各大厂商采纳。

快充市场持续爆发

受惠于消费性快充产品需求快速上升,如手机品牌小米、OPPO、vivo自2018年起率先推出快速充电头,凭借高散热效能与体积小的产品优势获得消费者青睐。

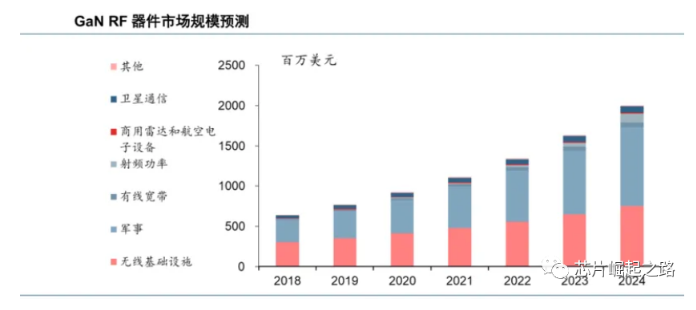

截至目前笔电厂商也有意跟进,使GaN功率市场成为第三代半导体产业中产值上升最快速的类别,预估2021年营收将达8,300万美元,年增高达73%。

促成GaN在快充领域的大量应用,还有一个重要的原因就是GaN器件的价格大幅下降。在2021年初,GaN功率晶体管的重要厂商GaN Systems就宣布其低电流、大批量GaN晶体管的价格已跌至1美元以下,这些晶体管通常用于智能手机和笔记本电脑以及各种消费品和工业应用的GaN充电器和AC适配器。

厂商竞争激烈

因为快充市场的快速崛起,GaN功率器件厂商排名也发生了变化,根据全球GaN功率厂商出货市占率排名,纳微半导体(Navitas)将以29%的出货量市占率超越Power Integrations(PI),拿下今年全球GaN功率市场第一名。

凭借其特色GaN Fast power ICs设计方案和良好供应链合作关系,纳微进而成为消费市场GaN功率芯片第一大供应商,目前已与全球顶级手机OEM厂商及PC设备制造商展开合作,包括戴尔、联想、LG、小米、OPPO等。

2022年其快充IC订单持续增加,此前在台积电(TSMC)Fab2的6英寸投片,下半年将转进至8英寸厂,以缓解产能紧缺问题。

三安集成也是其意向代工厂。另外,对于其他GaN应用市场,数据中心也可能成为纳微半导体的优先切入点,预计2022年会投入相应产品。

PI作为老牌电源芯片厂商,在GaN功率市场长期作为绝对主导地位,今年PI推出了基于PowiGaN 技术的新一代InnoSwitch4-CZ系列芯片,搭载至Anker 65W快充等产品,取得市场一致好评。

另外,近期发布的首款集成AC-DC控制器和USB PD协定控制的单晶片产品,或成为推升PI今年营收成长的又一大关键动能。

纳微发布的新品是将电路感知技术加入到氮化镓功率芯片中,是业界内首款集成了智能感知技术的氮化镓功率芯片。

通过传感器与芯片的融合,让电路的保护功能也朝着智能化发展,保证了系统的安全与稳定。

-

电源适配器

+关注

关注

14文章

664浏览量

43135 -

功率器件

+关注

关注

41文章

1770浏览量

90444 -

GaN

+关注

关注

19文章

1935浏览量

73455

发布评论请先 登录

相关推荐

2024年快充市场进展:UFCS认证产品将破100款,厂商快速跟进ZVS技术

快充协议芯片的特点

快充工作原理,解读什么是快充协议及协议芯片的应用

快充协议的未来前景和快充协议芯片的应用场景

QC快充芯片,因高效而兼容性好而成为手机标配的充电解决方案!

PD快充产品是如何进行工作的?

探究氮化镓30W快充1A1C方案怎么做

超级快充是多少W的充电器 怎么看充电器是不是快充

快充对电池有伤害吗 如何最大限度地减少快充对电池的影响

什么是快充协议芯片呢?

工商网监

工商网监

评论