芯片市场增长速度放缓 供应链中断还将持续几年

芯片市场增长速度放缓 供应链中断还将持续几年

作者:ED SPERLING

芯片市场将在未来几年继续增长,但速度不会像过去几年那样快,当时在家工作市场推动了从笔记本电脑、电视到家庭视频设备等各种产品的需求。

经济学家在本周的 SEMI 行业战略研讨会上为半导体行业描绘了一幅喜忧参半的图景,预计所有主要市场都将继续增长,但受到人们重返工作岗位、对某些产品的饱和需求以及将拖累业绩的持续短缺的影响。

美国经济

通货膨胀继续令经济学家担忧,尽管大多数人预计它会在未来几年内减弱。毕马威高级经济学家蒂姆·马赫迪(Tim Mahedy)表示:“任何去年去过杂货店或试图买车的人都知道,我们已经看到了过去 40 年来最高的通货膨胀。” “我们估计,目前 75% 的劳动力从未处于这样的通胀环境中,工资增长率为 5.5% 至 6%。”

Mahedy 表示,好消息是通胀可能会在 2023 年大幅下降,尤其是在 2022 年和 2023 年加息增加借贷成本以及疫情放缓或结束的情况下。“高通胀确实侵蚀了人们的钱包,所以你可以少买东西,”他说。“我们已经看到一些消费者信心指标下降。但并非所有人都下跌,这是很重要的一点,因为那是你开始担心经济的时候。”

Mahedy 预测消费者支出将放缓,但指出没有迹象表明经济将出现收缩,因为人们仍有工作和金钱可以消费。更大的担忧是在就业方面,因为劳动力似乎正在萎缩。

“这里发生了一些与 COVID 无关的事情,”他说。“因为我们的社会在哪里,因为出生率在哪里,因为移民问题......这种情况可能会持续一段时间。如果您正在计划或希望就业会出现强劲反弹,在 COVID 之后劳动力会出现强劲反弹,我会敦促您对此有所不同。这只是数学。”

芯片行业展望

深入研究芯片行业,供应链中断预计将至少在未来几年持续。好消息是有足够的细分市场和足够的需求来抵御一些更大的经济冲击。据 Omdia 半导体高级总监 Michael Yang 称,从 2019 年到 2021 年,芯片行业估计增长了 36%。

“半导体行业的每一个细分群体、每家公司都从中受益,”杨说。“前10名企业中,有9家企业营收实现两位数增长,部分企业营收同比增长30%。在我们跟踪的 247 家公司中,其中 145 家的收入增长超过 20%。这是美妙的一年,主要有两个原因。首先,收入是需求和 ASP 的函数,我们看到需求显着增长。在大流行期间,消费者行为发生了很大变化,导致各种半导体元件大量短缺,平均售价上升。”

2019 年至 2021 年间,芯片行业增长 46%,创历史新高。从那时起,对智能手机、个人电脑和大屏幕电视的需求有所下降,但杨说,整个行业仍然强劲,部分原因是当今许多不同行业都在使用芯片。他指出,例如,在加利福尼亚州,所有出售的新割草机都必须是电动的,而不是汽油动力的,后者需要芯片。对于越来越电气化的新型汽车设计也是如此。

材料和设备

尽管如此,在原材料方面,该行业仍在逆流而上。SEMI 分析师 Inna Skvortsova 指出了将受到产能和材料短缺影响的多个领域。

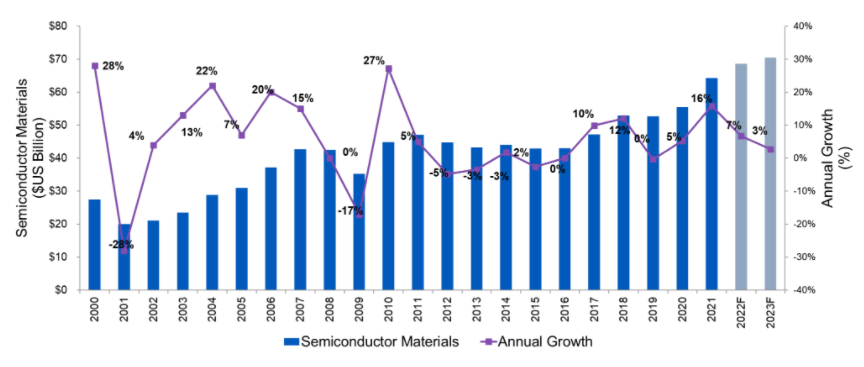

图 1:半导体材料市场趋势。资料来源:SEMI/ISS

“具有讽刺意味的是,半导体短缺现在正在打击芯片制造商,并导致制造芯片所需设备的交货时间延长,”Skvortsova 说。“分配给设备制造商的一个芯片可能会导致每年为其他市场生产 100,000 个芯片。”

尽管存在短缺,但她表示,今年半导体销售额将超过 6000 亿美元,低于 2021 年 26% 的同比增长。尽管产能有限,但材料销售额正在走高。尽管由于从硅晶圆到光刻胶和封装材料的所有产品供应有限而导致未实现增长,但所有制造领域的趋势线仍在继续增加。

在晶圆厂产能方面,Skvortsova 表示,2022 年有 75 个正在进行的晶圆厂建设项目,计划在 2023 年建设 62 个。2022 年有 28 个新的量产晶圆厂开始建设,其中包括 23 个 300 毫米晶圆厂和 5 个 200 毫米及以下晶圆厂。晶圆厂需要数年才能建成。

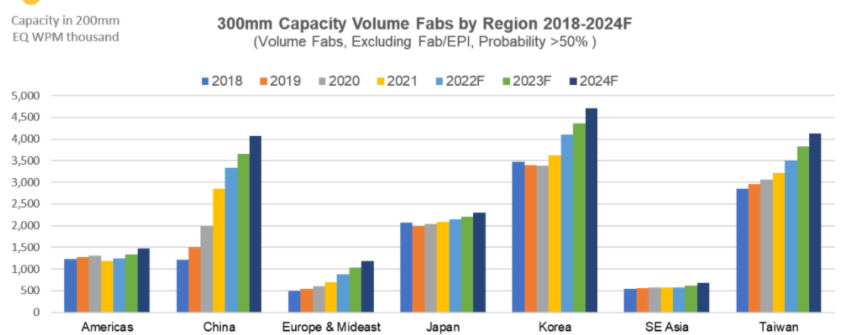

在容量方面:

- 2021年300mm产能增长10%,预计2022年增长11%,2023年增长8%,预计2024年增长9%;

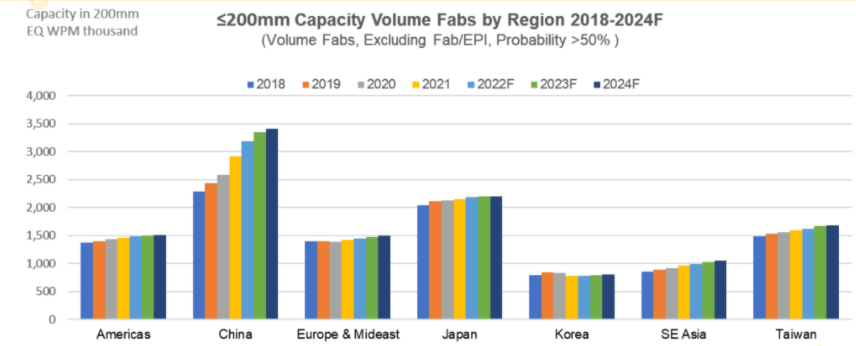

- 200mm产能2021年增长6%,预计2022年增长5%,2023年增长3%,预计2024年增长2%;

- 内存容量2022年增长7%,2023年增长3%,2024年增长5%;

- 与电力相关的容量将在 2022 年增长 12%,在 2023 年增长 8%,在 2024 年增长 8%。

“行业前景相当强劲和乐观,”Skvortsova 说。“到 2022 年,半导体预计将呈现非常强劲和健康的增长——至少是高个位数。预计半导体材料和设备市场的增长也将超过上一年的业绩,而且所有这些都将创下历史新高。然而,所有这些潜力并非没有一些不确定性。供应链挑战依然存在。原材料和运输成本增加引起的通货膨胀可能会对这些目标产生不利影响。”

然而,从这些演讲和其他演讲中可以明显看出,经济学家和市场分析师在未来几年继续对芯片行业持乐观态度。确切的数字会有所不同,经济学家一致认为没有什么是确定的。但在这一点上,发烧图表仍然指向正确的方向,即使它不是由 COVID 引起的 2020 年和 2021 年的峰值。

图 2:按地区划分的 300 毫米容量。资料来源:SEMI/ISS

图 3:按地区划分的 200 毫米及以下晶圆厂产能。资料来源:SEMI/ISS

-

半导体

+关注

关注

334文章

27502浏览量

219733 -

晶圆

+关注

关注

52文章

4927浏览量

128099 -

芯片制造

+关注

关注

10文章

625浏览量

28846

发布评论请先 登录

相关推荐

利用Minitab应对供应链中断问题

汽车供应链:芯片含量增加推动 OEM 战略投资

智能制造装备行业的供应链特点分析

经纬恒润荣获2024中国汽车供应链大会创新成果奖

可靠的电力驱动装置使船舶供应链保持弹性-EAK水冷制动电阻器

巧夺空间,智赢未来 供应链控制塔释放仓储无限潜能

供应链大屏设计实践

RISC-V在服务器方面应用与发展前景

RISC-V在服务器方面的应用与发展前景如何?刚毕业的学生才开始学来的及吗?

国产折叠屏手机扎堆发布,供应链厂商持续受益

戴尔荣获Gartner供应链的最高荣誉“年度供应链突破奖”

工商网监

工商网监

评论