半导体行业正在发生变化 英伟达如何超越英特尔

半导体行业正在发生变化 英伟达如何超越英特尔

就在不久前,英特尔公司还是美国芯片制造商中无可置疑的王者,也是市值最大的半导体公司。而且大多数计算都是通过个人电脑完成的。

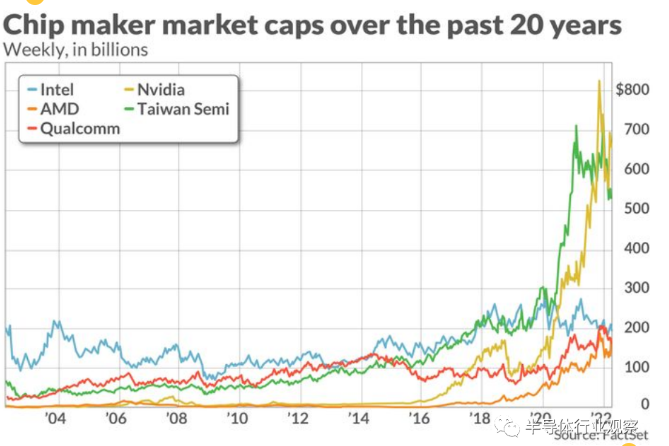

从那以后,人们与科技互动的方式发生了一系列变化,其他公司也开始专门利用这些变化,导致英特尔逐渐落后。尽管该公司的市值与竞争对手AMD和英伟达的综合不相上下,而如今英伟达的市值相当于另外两家公司(英特尔和AMD)市值加起来的总和,这是半导体行业估值的巨大变化,也反映出半导体行业本身的变化。

比如高通公司(Qualcomm),随着手机的崛起,以及随后黑莓(blackberry)、苹果公司(Apple)iphone和其他移动设备的崛起,高通开始崭露头角。2005年前后,AMD与英特尔正面交锋,获得了四分之一的中央处理器(CPU)市场份额,这是英特尔的主要业务,但后来AMD撤退,并在近年来在服务器领域采取了类似举措。英伟达的图形处理单元GPU)曾以优化视频游戏而闻名,但在发现其在机器学习方面的实用性后,GPU已经开始为云计算数据中心提供支持。台积电已成长为芯片制造商最大的尖端代工企业,过去几年,其架构在过去几年中超过了英特尔。

在费城半导体指数(PHLX Semiconductor Index)追踪的30家公司中,英特尔是数十年来市值最高的公司,但在过去几年,这种领先地位已经消失。如今,它现在是第五大公司,其他公司争相将其推到更远的位置。英特尔付出了惨痛的代价才认识到,面对如此众多的竞争对手,它也需要不断发展,而新任首席执行长Pat Gelsinger似乎也在实施这一计划。

英伟达如何超越英特尔的?

要了解芯片行业是如何走到这一步的,一种方法是看看目前重量级的、SOX指数中最有价值的半导体公司——英伟达,其市值约为5800亿美元。英伟达在增长最快的芯片领域的两个相关领域取得了成功:数据中心,来自亚马逊微软和谷歌等公司的云计算服务的增长,都要求在耗电更少的情况下实现更高的性能和人工智能功能。

首先,英伟达展示了GPU可以帮助提高数据中心的能力,而数据中心长期以来都是由CPU运行的。CPU可以快速地处理需要用户或系统交互的任务,而GPU可以将复杂的问题分解成数百万个单独的任务,并在同一时间进行处理,这就是所谓的并行处理。

然后,英伟达试图以400亿美元收购Arm公司,以垄断基于Arm的处理器市场,但在监管压力下,该交易最终被撤回。Arm使用的架构不同于英特尔在计算领域早期构建的标准的x86架构。虽然英伟达不能直接运营Arm,但它与Arm有20年的许可证。

Lopez Research首席分析师Maribel Lopez在接受MarketWatch采访时表示:“我认为,很多人对英特尔不感兴趣的原因之一是,英特尔要想取得成功,必须打造的产品的广度是巨大的。”“例如,没有人看到高通时说,他们预计高通会在数据中心取代英伟达的GPU。”

“与此同时,像英伟达这样的公司,必须在数据中心构建一些CPU以配合GPU使用” Maribel Lopez说。“这是一个整体认识,如果你想在更大的领域竞争,你就必须进行收购。”

此外,英特尔在另一个领域要赶上英伟达还有很长的路要走:软件。多年来,英伟达已经建立了一个牢固的软件生态系统来运行他们的芯片,这促使一些分析师将其与软件公司进行比较。

分析师表示,英伟达在软件领域远远领先于英特尔和其他公司,但英特尔正在努力追赶。英特尔最近宣布,它正在收购以色列的Granulate云解决方案有限公司,但没有透露收购金额,尽管TechCrunch援引“知情人士”透露的消息报道称,这笔交易的价值约为6.5亿美元, Granulate开发云优化软件,帮助提高现有硬件的性能。

这与英特尔在今年7月放弃基于纳米的命名惯例的理由是一致的,因为高管们希望开始将芯片的“每瓦性能”作为衡量标准,而不仅仅是在给定的空间中可以容纳多少个晶体管。

不仅仅是英特尔。最近,AMD和高通都宣布将扩大他们在软件领域的影响力。AMD表示,它将以近20亿美元的价格收购广泛使用的数据中心服务平台Pensando,恰好略低于该公司在假日季获得的22.4亿美元的企业、嵌入式和半定制芯片业务(即数据中心和游戏机部门)收入。

另一方面,高通表示,已经完成了从SSW Partners手中收购Arriver全部股份的交易。此前,高通和SSW Partners以45亿美元的价格联合收购了Veoneer。Arriver是高通与Veoneer共同创建的驾驶自动化软件公司。高通计划使用Arriver为其Snapdragon Ride平台构建一个全自动驾驶堆栈。

芯片生产商博通(Broadcom)。相比之下,AVGO在扩大其软件资产方面走得比较早,该公司在2018年收购了赛门铁克(Symantec)的企业安全业务,并在2017年底以55亿美元收购了博科通信系统公司(Brocade Communications Systems Inc.)。这些收购一度令分析师感到困惑,但截至上一季,Broadcom 77.1亿美元的季度营收中约有四分之一来自软件销售。

目前,试图将英特尔从第五名的宝座上拉下来的是AMD,该公司在最近几周的市值有时超过了英特尔,这是十年前跟踪该行业的少数人当时可能会相信的。多年来,AMD一直生活在英特尔的阴影下,英特尔在数据中心和个人电脑芯片市场的市值被称为“较小”的竞争对手,但随着两家公司争夺市场位置,情况已不再是这样。

在AMD完成以350亿美元收购芯片制造商Xilinx的股票交易后,两家公司之间的价差大幅收窄。这笔交易使AMD的估值首次超过英特尔。在2月15日收盘时,AMD股价的上涨使其市值达到1,976.3亿美元,当日收盘价为121.47美元,而英特尔的收盘价为4844美元,市值为1,972.5亿美元,两者相差约3.8亿美元。

此后,这一领先地位几经反复,AMD在2月28日以约62亿美元的价格获得了迄今为止最大的领先地位。不过,随着AMD股价最近的下跌,英特尔目前领先约340亿美元。

一个晶圆厂统治所有

当芯片制造商寻求多样化来竞争时,有一个背景因素导致了实际上的垄断,那就是硅晶体管的制造。Raymond James 分析师 Chris Caso告诉MarketWatch,无论单个芯片制造商多么多元化,如果你没有硅片的制造能力,多元化就没有什么意义,而这使得该行业受惠于台积电。

Caso表示:“几乎没有一件电子产品不含台积电的实质性内容,而且来自中国台湾。台积电接触一切。”

台积电拥有为芯片制造商生产硅片的制造工厂。晶圆厂是一项巨大的资本投资,由于其复杂性,通常需要两到三年的时间来建设。

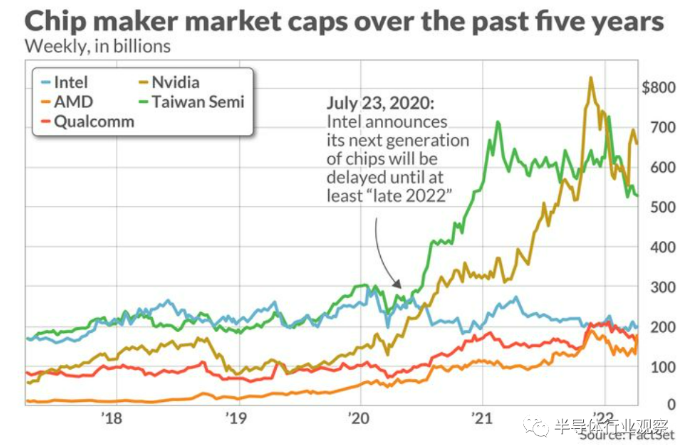

台积电的市值在2017年3月首次超过英特尔,然后在接下来的三年时间里反复较量,直到2020年6月才开始加速,距离英特尔宣布其下一代芯片将推迟发布近两个月。就在此之前,英伟达开始与英特尔展开竞争,在英特尔宣布推迟上市后,英伟达也与英特尔拉开了距离。

虽然三星电子(Samsung Electronics)和GlobalFoundries也提供第三方代工服务。三星虽然拥有领先的产能,但在代工领域的规模比台积电小,而且“更有选择性”,而GlobalFoundries则迎合了那些生产落后但仍有必要的技术的芯片制造商。

就连以拥有自己的晶圆代工厂而自豪的英特尔,也在寻求通过提供第三方晶圆服务进入台积电的市场。该公司的一些需要更高晶体管密度的尖端产品,也要依赖台积电。该公司在2020年7月的延期公告中表示,其制造过程中的“缺陷模式”是延迟的根本原因,其应急计划将使用“别人的代工厂”,人们普遍认为这就是台积电。

“这更像是一个全行业的问题,如果台积电在中国台湾本土的生产能力出现问题,那么几乎整个半导体行业、整个电子行业,坦白地说,整个世界经济都将面临一些大问题,” Caso称。

“我认为,成为许多厂商的晶圆代工厂的理念非常成功,” Lopez在谈到台积电时说。“这是英特尔战略转变的原因之一。它能让你一直保持满负荷运转。”

从规模上看,在费城半导体指数30家公司的3万亿美元市值中,英伟达和台积电目前合计占三分之一以上(1.1万亿美元)。相比之下,英特尔和AMD的总市值约占该指数的12%。

文章来源于半导体行业观察 ,作者MarketWatch

-

英特尔

+关注

关注

61文章

10025浏览量

172493 -

台积电

+关注

关注

44文章

5703浏览量

167105 -

晶圆代工

+关注

关注

6文章

864浏览量

48684

发布评论请先 登录

相关推荐

挑战英伟达NVLink!英特尔/谷歌等成立联盟,推出UALink 1.0

半导体三巨头格局生变:英特尔与三星面临挑战,台积电独领风骚

工商网监

工商网监

评论