科创板苏州东微半导体2021年营业增长153.28%

科创板苏州东微半导体2021年营业增长153.28%

日前,科创板厂商苏州东微半导体发布了2021年年报,苏州东微半导体2021年营业增长153.28%。

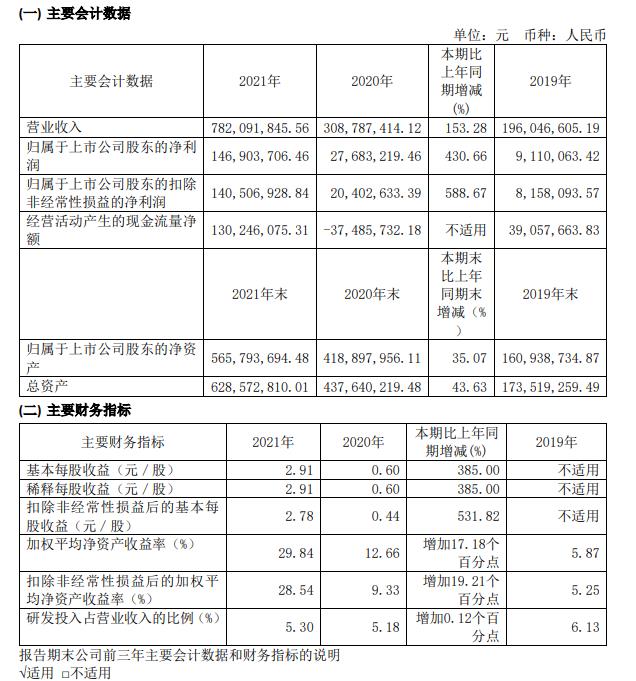

2021 年度公司营业收入相较上年同期增长 153.28%,主要系 2021 年度公司所在的半导体功率器件领域景气度持续向好,下游需求旺盛,同时,公司通过不断深化与上下游优秀合作伙伴的合作,持续扩大产能,并不断研发出更为优秀的产品与技术。

2021 年度归属于上市公司股东的净利润与归属于上市公司股东的扣除非经常性损益的净利润分别同比增长 430.66%、588.67%,主要系报告期内营业收入大幅上升及毛利率大幅上涨所致,2021 年度公司毛利率较去年同比上涨 10.87 个百分点。

2021 年度归属于上市公司股东的净资产与总资产分别同比增长 35.07%、43.63%,主要系报告期内伴随着公司业务的不断开展,净利润大幅增长所致。

2021 年度基本每股收益、稀释每股收益、扣除非经常性损益后的基本每股收益分别同比增长 385.00%、385.00%、531.82%。

下面我们看看苏州东微半导体详细的年报:

董事会决议通过的本报告期利润分配预案或公积金转增股本预案

公司2021年度利润分配预案为:

公司拟以实施权益分派股权登记日登记的总股本为基数,拟向全体股东每10股派发现金红利 3.30元(含税)。截至2022年3月31日,公司总股本67,376,367股,以此计算合计拟派发现金红利 22,234,201.11元(含税),本年度公司现金分红金额占2021年度合并报表中归属于母公司股东的净利润的比例为15.14%;公司不进行资本公积金转增股本,不送红股。

如在公司2021年年度利润分配预案披露之日起至实施权益分派股权登记日期间公司总股本发生变动的,公司拟维持分配总额不变,相应调整每股分配比例。

以上利润分配预案已经公司第一届董事会第九次会议审议通过,尚需公司2021年度股东大会审议通过。

1、2021 年度公司营业收入相较上年同期增长 153.28%,主要系 2021 年度公司所在的半导体功率器件领域景气度持续向好,下游需求旺盛,同时,公司通过不断深化与上下游优秀合作伙伴的合作,持续扩大产能,并不断研发出更为优秀的产品与技术。公司主营产品广泛应用于新能源汽车充电桩、通信电源、光伏逆变器、新能源车车载充电机、数据中心服务器电源、快速充电器等领域。报告期内,公司业绩的持续增长主要系受前述应用领域需求增长、产能持续扩大、新产品不断推出及产品组合结构进一步优化等因素影响。

2、2021 年度归属于上市公司股东的净利润与归属于上市公司股东的扣除非经常性损益的净利润分别同比增长 430.66%、588.67%,主要系报告期内营业收入大幅上升及毛利率大幅上涨所致,2021 年度公司毛利率较去年同比上涨 10.87 个百分点。

3、2021 年度经营活动产生的现金流量净额同比增长,主要系报告期内,公司营业收入和毛利率大幅增加,并且公司加大对客户回款管理,收到客户现金回款增加所致。

4、2021 年度归属于上市公司股东的净资产与总资产分别同比增长 35.07%、43.63%,主要系报告期内伴随着公司业务的不断开展,净利润大幅增长所致。

5、2021 年度基本每股收益、稀释每股收益、扣除非经常性损益后的基本每股收益分别同比增长 385.00%、385.00%、531.82%,主要系报告期内公司营业收入大幅上升,净利润增加,盈利能力不断提升所致。

经营情况讨论与分析

报告期内,面对国际贸易摩擦、上游原材料供应紧张和高性能功率芯片客户需求与日俱增等多重严峻挑战,公司始终坚持以技术创新为驱动力,持续提升产品性能,扩大供货能力,不断满足客户对高性能功率半导体产品的需求。公司持续加大研发投入,积极扩充技术人才队伍,丰富产品品类与产品规格;进一步深化与行业上游的晶圆制造厂商、封装测试厂商等供应商的业务和技术合作关系,有效保障产能供给,持续进行前沿技术的合作。凭借公司在高性能功率器件领域优异的技术实力、产品性能和一流的客户基础,紧抓国产替代的历史机遇,继续深耕以新能源汽车直流充电桩、车载充电机、5G 基站电源及通信电源、光伏逆变及储能、数据中心服务器电源和工业照明电源等为代表的工业级与汽车级应用领域,长期与上述领域头部厂商保持稳定、持续的战略合作关系。同时,公司大力开发以 Tri-gate IGBT 为代表的新型功率器件产品,迅速扩大新型产品在公司业务版图的比重,并凭借优异的产品性能进入高性能储能、光伏逆变器、直流充电桩等高效率电能转换系统应用,在多个重点领域实现出货。

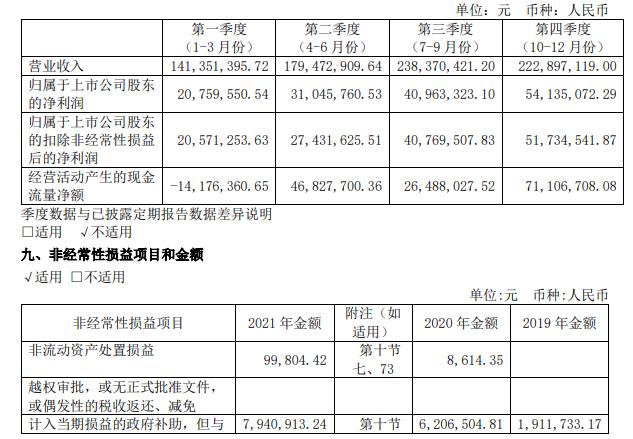

报告期内,公司实现营业收入 7.82 亿元,比上年同期增长 153.28%;实现归属于上市公司股东的净利润 1.47 亿元,比上年同期增长 430.66%;实现归属于上市公司股东的扣除非经常性损益的净利润 1.41 亿元,比上年同期增长 588.67%。同时,公司主营业务收入在各产品系列均实现稳步增长:(1)公司高压超级结 MOSFET 产品全年实现营业收入 56,856.56 万元,较 2020 年同期增长 128.27%;(2)公司中低压屏蔽栅 MOSFET 产品全年实现营业收入 20,569.47 万元,较 2020 年同期增长 246.85%;(3)公司超级硅 MOSFET 产品全年实现营业收入 214.99 万元,较 2020 年同期增长 432.63%;(4)报告期内,公司 Tri-gate IGBT 产品首次量产出货,全年实现营业收入 568.17 万元。2022 年,东微半导主营产品将持续批量出货并新增多个新产品送测认证,这将对公司主营产品销售增长提供持续推动力。

产品规格进一步丰富

1、高压超级结 MOSFET 产品

2021 年公司继续扩展基于公司第三代 GreenMOS 高压超级结技术平台的产品规格,产品性能进一步提升。公司持续在工业电源、新能源汽车车载充电机、直流充电桩、通讯和基站电源、工业照明、光伏逆变储能、数据中心服务器电源等核心领域持续批量供货并增加新的规格。

2021 年公司第四代 GreenMOS 高压超级结技术研发成功,预计 2022 年开始批量供货。

2021 年公司基于深沟槽超级结技术的中低压超级结 MOSFET 技术开发顺利进行,1000V 以上高压超级结 MOSFET 技术工程开发成功,具备量产能力。

2021 年公司基于 12 英寸先进工艺制程的高压超级结 MOSFET 技术进入大规模稳定量产,产品进入大量工业应用领域;基于 12 英寸制程的下一代超级结 MOSFET 技术开发顺利进行。

2021 年 ,公司上述业务进展具体表现为: (1)新能源汽车直流充电桩领域作为公司的主要细分市场之一,公司与国内各主要的直流充电桩电源模块厂商建立了广泛深入的合作关系,持续批量出货客户包括英可瑞、英飞源、特锐德、永联科技、盛弘股份、优优绿能等;(2)新能源汽车车载充电机领域作为公司的主要细分市场之一,主要的业务进展体现在:批量出货给比亚迪、英搏尔、铁城科技、英威腾等车载充电机设计制造领先企业,终端客户涉及多个国内主要的新能源汽车品牌;(3)通讯电源和基站电源是高压超级结 MOSFET 的主要应用领域之一,也是东微半导的主要细分市场之一。报告期内主要业务进展:对客户 A 多个主要通讯电源产品线的供应快速增加、对维谛技术持续批量出货并且持续增加新的规格设计,进入其全球技术平台;对动力源、深圳雷能、麦格米特、高斯宝电气等客户多个规格批量出货;(4)公司在工业照明领域有广泛的市场客户群体,该领域也是高压超级结的主要应用场景之一。报告期内主要的业务进展体现在:批量出货给通用电气、明纬电子、崧盛股份、茂硕电源等;(5)光伏逆变、储能应用是东微半导的深耕市场领域,也是东微半导的主要细分市场之一。报告期内,主要的业务进展体现在:批量出货给客户 A、昱能科技、禾迈股份等,并且持续增加规格设计;批量出货给洛仑兹、宁德时代、图为电气等;送测认证光伏相关应用客户爱士惟、古瑞瓦特、锦浪科技等;(6)数据中心服务器电源是东微半导的主要细分市场之一,未来成长性高。报告期内持续批量出货维谛技术、中国长城、高斯宝电气、深圳雷能、麦格米特等;(7)在各类适配器电源相关应用中,东微半导进入了 OPPO、安克电子等;继续批量出货航嘉 Huntkey、天宝电子、奥海科技、台和电子、欧陆通等,并持续增加设计新的规格。

报告期内,公司高压超级结 MOSFET 晶圆客户主要有东科半导体、通嘉科技、矽力杰半导体等。

2、中低压屏蔽栅 MOSFET 产品

2021 年公司 25V-30V 低压超高速屏蔽栅 MOSFET(SGT MOSFET)开发成功并开始量产,为拓展数据中心电源服务器 CPU 供电芯片打下基础。

2021 年公司 150V 屏蔽栅 MOSFET (SGT MOSFET)开发成功并开始量产,200V 与 250V 电压规格技术开发顺利进行。

2021 年公司继续拓展基于 12 英寸先进工艺制程的屏蔽栅 MOSFET 产品平台,形成了多个电压平台的规格并实现量产。

2021 年业务进展具体表现为:在电动工具领域,公司产品批量进入宝时得、创科集团、喜利得等国内外主要的电动工具厂商。公司亦努力发展家电应用相关领域,中低压屏蔽栅 MOSFET 已批量进入海尔集团、美的集团、伊莱克斯等。

报告期内,公司中低压屏蔽栅 MOSFET 晶圆客户主要有东科半导体、长晶科技、芯朋微电子、无锡硅动力、扬杰电子等。

3、超级硅 MOSFET 产品

2021 年公司第二代超级硅功率 MOSFET 器件开发成功,同时,展开第三代超级硅 MOSFET 器件的开发。

2021 年超级硅产品业务进展具体表现为:批量进入中车株洲电力机车研究所有限公司、航嘉驰源、易米通科技、广州视源、富安电子、硕通电子等客户。

4、Tri-gate IGBT 产品

2021 年公司基于自主专利技术的 650V、1200V 及 1350V 新一代 IGBT 器件技术 TGBT (Trident Gate Bipolar Transistor 或 Tri-gate IGBT)研发成功并实现量产出货。产品包括低 Vce,sat 系列、高速系列以及逆导型 TGBT 等多个系列。第一代 650V TGBT 芯片的电流密度为 400A/cm2,达到国际主流第七代 IGBT 技术水平。同时,公司第二代 TGBT 技术开发顺利进行。公司基于 12 英寸先进工艺制程的 IGBT 技术开发顺利进行。

2021 年公司研发的高速大电流功率器件 600/650V Hybrid-FET 器件产业化顺利进行,报告期内开发出 6 种 Hybrid-FET 规格产品。

2021 年公司 TGBT 器件在光伏逆变器、储能、充电桩、电机驱动等领域获得客户的批量应用。TGBT 产品批量出货优优绿能等直流充电桩电源模块生产企业;送测认证光伏相关客户有古瑞瓦特、爱士惟等,送测认证新能源车载充电机应用客户有比亚迪、欣锐科技等;批量出货光伏应用相关企业有新明海、欧亚玛、美世乐等;送测认证储能、电机、UPS 等应用客户有汇川技术、视源股份等。上述多家客户测试认证反馈性能良好,部分客户的器件导入程序按计划顺利进行。部分车载电子客户使用公司开发的并联 SiC 二极管的高速系列 TGBT 对 SiC MOSFET 进行替代,进展顺利。

2021 年公司布局第三代功率半导体器件如采用公司独创技术的高性能高可靠性第三代半导体 MOSFET 器件,申请多项第三代半导体相关专利,产品开发顺利进行。此系列产品将与并联 SiC 二极管的高速系列 TGBT 互为补充,对采用传统技术路线的 SiC MOSFET 进行替代。

此外,东微半导积极开拓海外市场,目前在欧洲市场进展良好,送测认证电动工具、车载充电机、工业电源、工业控制、家电相关、工业照明等领域,致力于发展全球客户。未来,公司将持续专注于工业及汽车相关等中大功率应用领域,坚持技术创新驱动,以成为国际领先的功率半导体厂商为目标,为终端客户创造更大价值。

持续加大研发投入,保证公司产品性能国内领先

报告期内,公司积极推进主营产品高压超级结 MOSFET、中低压屏蔽栅 MOSFET 及 TGBT 产品平台的技术迭代升级,优化 8 英寸与 12 英寸芯片代工平台的产品布局,取得较好成效。截止报告期末,公司共计拥有产品规格型号 1790 余款,包括高压超级结 MOSFET 产品(包括超级硅 MOSFET) 1100 款,中低压 SGT 产品 641 款,IGBT 产品 52 款。进一步加大对新产品与新技术研发的投入力度,积极布局第三代功率半导体产品,SiC 研发项目稳步推进。公司高度重视技术团队的建设,报告期内进一步扩充研发团队。截至 2021 年 12 月 31 日,公司研发部共拥有33 名研发人员,合计占员工总数比例为 44%。在研发投入方面,报告期内,公司的研发费用投入为 4,143.39 万元,同比增长 159.07%。高效的研发团队与持续的研发投入使得公司成为功率器件领域产品性能领先的本土企业之一。

综上,2021 年度公司主营产品技术迭代升级有序进行,新产品开发稳步推进。报告期内研发经费、研发人员数量、专利数量、新品开发数量快速增加。同时,公司的研发管理体系与质量体系进一步健全,报告期内多个数字化系统上线,研发效率持续提升。

持续稳定供应商关系,保证产能供给

随着下游需求持续扩张以及上游原材料供应紧张对全球晶圆代工行业产能带来的负面影响,晶圆代工行业普遍出现产能紧张的情况,进一步导致了晶圆价格的增长。报告期内,公司与上游晶圆制造企业华虹半导体、粤芯半导体及 DB Hitek 等厂商继续保持稳定的业务和技术合作关系,保障公司的新产品研发有序推进以及供应产能稳步增长。公司持续关注并协助开发适合于晶圆合作伙伴的创新工艺流程,根据合作伙伴的制造能力进行深度定制化开发适配的工艺及产品,持续保持双方技术能力的相互促进和共同提升。

-

功率器件

+关注

关注

42文章

1805浏览量

90716 -

东微半导体

+关注

关注

2文章

16浏览量

4217 -

科创板

+关注

关注

4文章

900浏览量

27694

发布评论请先 登录

相关推荐

科创板开市五周年|芯海科技荣获“年度最具创新力科创板上市企业”

掌握半导体大硅片生产技术,中欣晶圆科创板IPO终止

英诺赛科营业收入实现跨越式增长,持续推动技术创新

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论