为什么硅负极是趋势?

为什么硅负极是趋势?

1. 为什么硅负极是趋势?

1.1. 为什么硅是能量密度的关键?

为了实现更高的续航里程,电动汽车的电池需要存储足够的能量,同时又不能增加过多的重量,不能占用过多的空间,这就需要高能量密度。

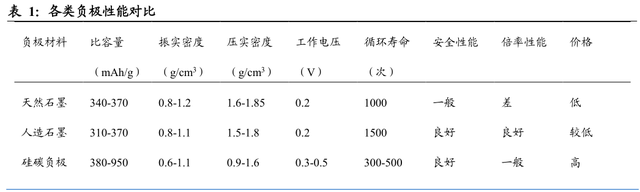

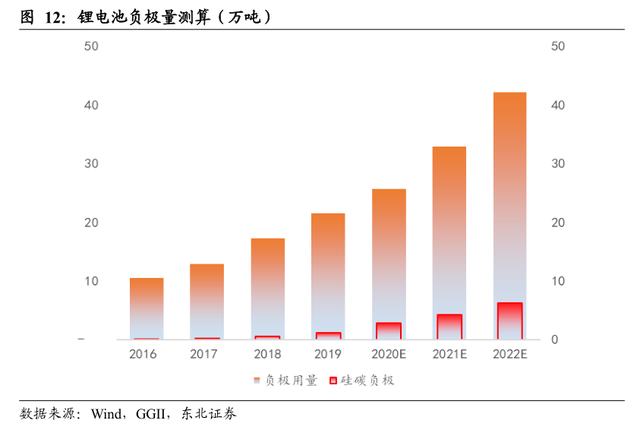

负极从石墨体系到硅基负极将是未来的升级方向,产品升级促进价值量提升。

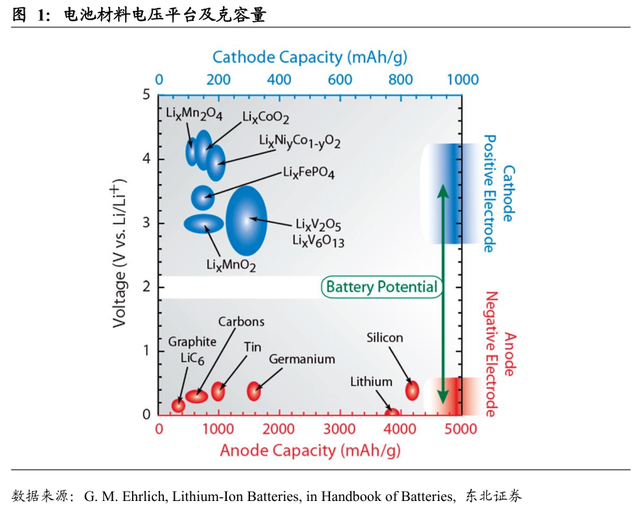

石墨材料的理论克容量为372mAh/g(每6个碳原子嵌入1个锂离子,形成LiC6结构),目前高端产品已经达到360-365mAh/g,接近理论容量,石墨负极材料逐步达到上限。因此需要更高能量密度的新材料来应对需求。

其中,硅材料最能够满足人们更高能量密度的需求(形成Li22Si5,理论克容量为4200mAh/g)。未来随着动力电池能量密度要求的提高,硅碳负极搭配高镍三元材料的体系成为发展趋势。

未来两年,随着高镍三元材料NCM811、NCA及其他配套材料的技术逐渐成熟,硅碳负极的产业化即将到来。

1.2. 终端客户逐步选择硅负极方向

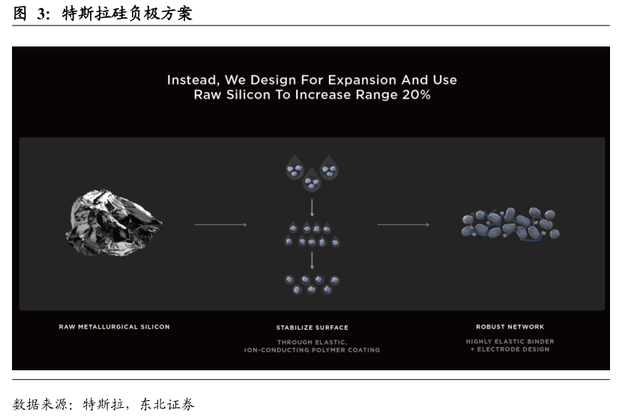

Tesla在2020年9月22日“电池日”明确计划未来将采用硅负极,计划采用冶金硅作为原料,通过离子导电高分子进行涂覆、以及特殊胶粘剂(Binder)混合的形式,改善硅负极的性能。

Tesla对硅原材料进行纳米化和对应的包覆方法来提升性能。对硅纳米材料进行包覆可以有效改善硅的碎裂和 SEI 膜失控生长问题。

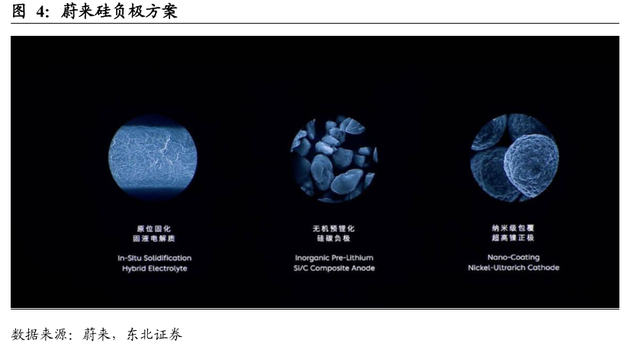

蔚来在2021年1月9日NIO Day上发布150kWh 固态电池,该技术采用原位固化工艺的固液电解质,确保电芯安全;使用无机预锂化工艺的硅碳负极,配合纳米级包覆工艺的超高镍正极,可实现 50%的能量密度提升,达到360Wh/kg。

上汽集团及浦东新区、阿里巴巴的“智己汽车”在2021年1月13日发布93kWh和115 kWh两款大电池组,均利用掺硅补锂技术可实现20万公里电池无衰减,单体能量密度达到300wh/kg。

各家电池厂及车厂在下一代电池设计中都已经在大规模使用硅,但硅存在一个尚未解决的根本问题。

2. 为什么硅负极必须要配合碳纳米管使用?

2.1. 硅的根本问题是什么?

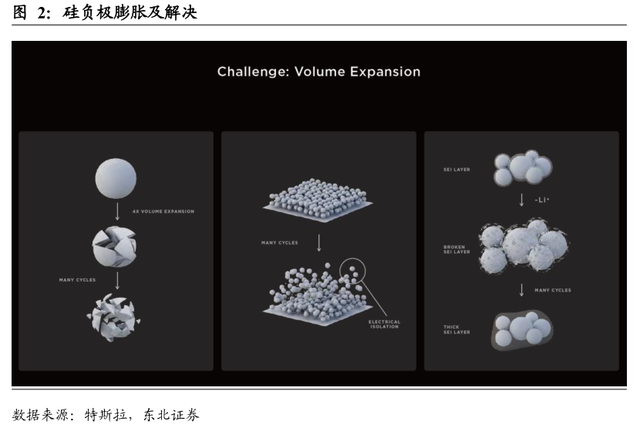

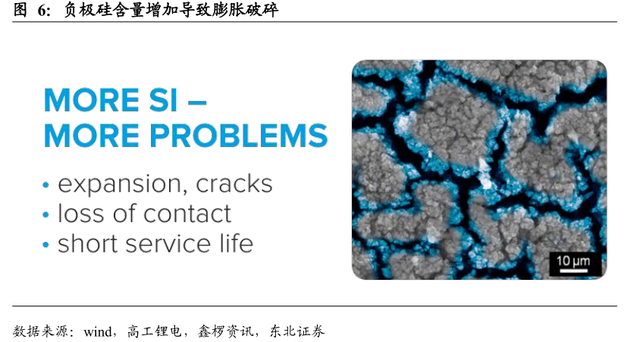

在电池充放电过程中,硅的体积会大幅膨胀(高达300%以上),进而导致出现裂缝,从而发生硅负极颗粒化,硅负极材料颗粒之间连接断裂,导致硅负极电池快速衰竭。这是阻碍硅在锂电池中未能得到广泛使用的核心原因。

2.2. 碳纳米管是硅负极广泛应用的关键所在

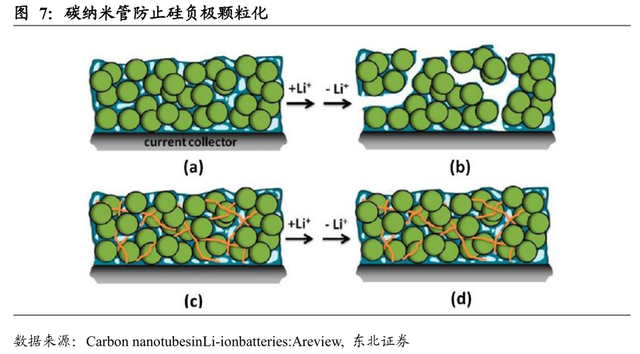

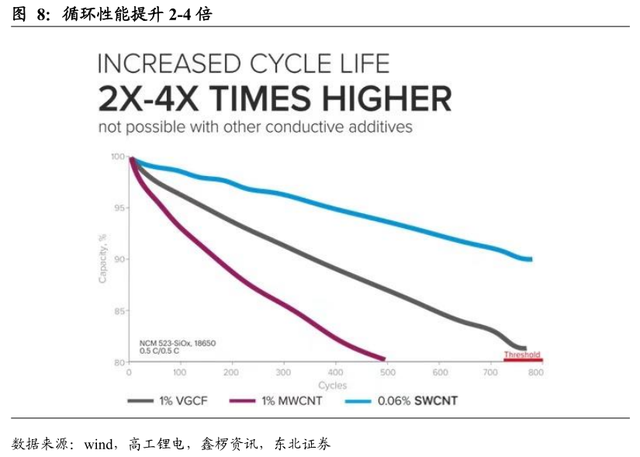

单壁碳纳米管解决了硅负极在锂电池应用的根本性问题。单壁碳纳米管由于管良好的导电性、高强度、高柔性、高长径比,以及在加入低剂量的情况下即可在材料内部形成发达网络的能力,在引入硅负极后可覆盖硅颗粒表面并在硅颗粒之间建立高度导电和持久的连接。

单壁碳纳米管使得硅颗粒之间的连接非常紧密、导电性好且牢固,即使发生硅负极颗粒体积膨胀并开始分裂,这些颗粒仍可通过单壁碳纳米管保持良好连接。

单壁碳纳米管同时显著加长了硅负极的循环寿命。添加单壁碳纳米管,高硅含量的电池可满足循环寿命的要求。

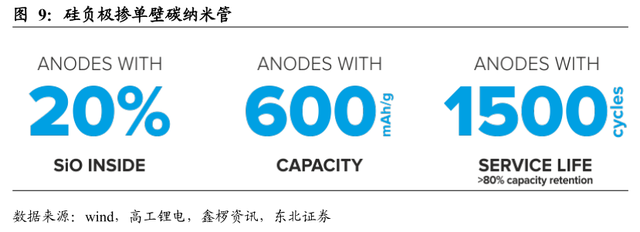

单壁碳纳米管可以制造出SiO含量为20%、600 mAh/g容量和1500循环的硅负极,基本足够满足高能量密度、高倍率性能、高性价比的新一代动力电池,能量密度可超过 300Wh/kg 和 800Wh/l。

3. 碳纳米管将受益电池“ 黑科技” 堆料

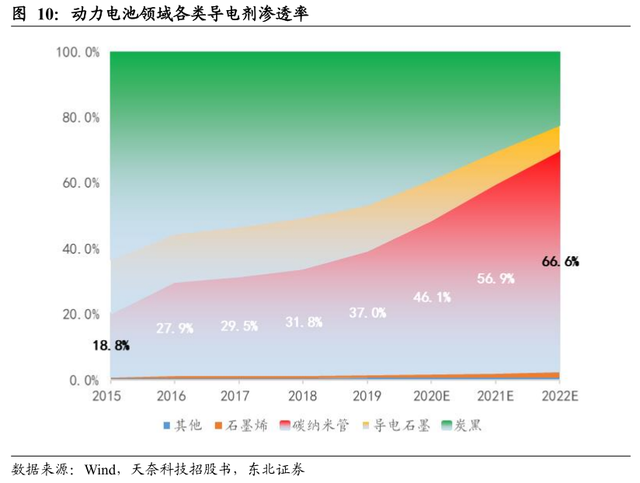

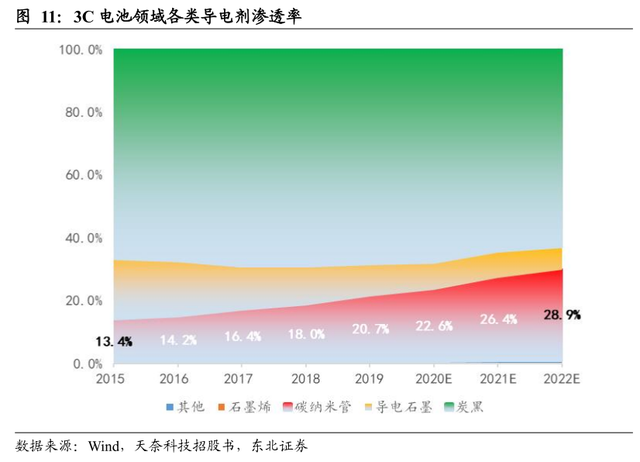

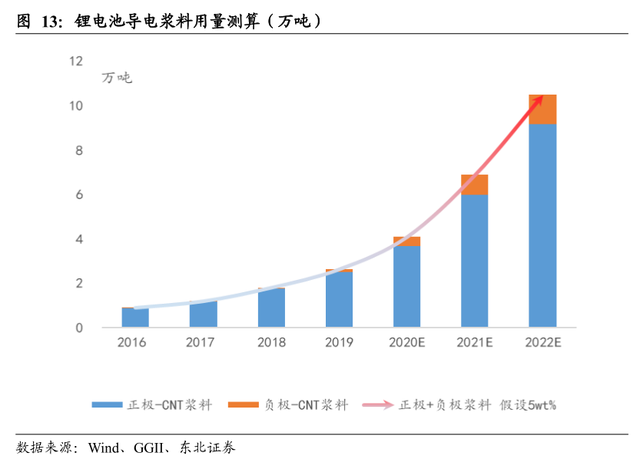

为了实现锂电池导电剂主要在应用正极材料及负极材料中,尤其是LFP,NCM及硅碳负极一般都需要配合导电剂尤其是CNT 导电剂使用。CNT导电剂对锂电池综合性能明显提升,同时 CNT 量产规模不断扩大促进成本逐步下行,在锂电池中的性价比逐步体现,未来其渗透率将逐步提升。

预计未来3年CNT导电剂在动力电池导电剂中的渗透率将超过65%,在3C消费电池中的渗透率将超过28%,整体市场空间将在现有基础上增长3倍以上。

3.1. 碳纳米管在正极领域应用将持续提升

正极领域,一般LFP掺配比例为1.0-1.5 w.t%,NCM及LCO 为0.5-1.0 w.t%,随着电池厂对导电剂要求的提高,CNT 渗透率提升。

碳纳米管导电浆料在动力锂电池领域的不断渗透,替代炭黑趋势愈发明显。预计2022 年CNT在动力电池导电剂中的渗透率将超过65%。

“无绳化”推动3C锂电池导电性能要求的提升,CNT导电剂渗透率稳定增长。2018年碳纳米管导电浆料在数码电池中渗透率达18.0%,预计到2022年CNT渗透率将超过 28%。

3.2. 碳纳米管在负极应用受益硅负极快速渗透

负极领域,CNT 导电剂更匹配硅基化趋势,其掺配比例随着硅比例的提升而提升,我们以1.5%作为保守测算比例。CNT 导电剂是硅基负极中匹配最好的导电剂:

1)优异的导电性弥补了硅原子带来的不足。

2)硅碳负极需要解决热膨胀问题才可使用,因此其束缚结构稳定性至关重要,而碳纳米管具有很好的化学稳定性。

3)极大的比表面积可以有效的缓解硅基负极在锂离子脱嵌过程中硅材料结构的坍塌。

3.3. 碳纳米管空间巨大将受益电池“黑科技”堆料

CNT导电浆料市场未来三年将突破10万吨,对应市场空间超过40亿元随着动力电池、3C电池、储能电池的蓬勃发展,CNT导电剂渗透率的不断提升,CNT从正极LFP,NCM到硅基负极体系的不断渗透。

预计到2022 年,CNT导电浆料市场将突破10万吨,对应市场空间超过40亿元,将在 2019年约2.8万吨的基础上增长3倍。

根据市场空间测算关系:

市场空间=CNT 渗透率* 锂电行业总量* 市占率

未来锂电行业总量将保持高速增长,对应的锂电池正极LFP及NCM材料将伴随行业的高速增长而增长,同时锂电负极材料硅基化的产品升级也将呈现高增长。CNT是与锂电行业大趋势—正极高镍化、负极硅系化—最为匹配的导电剂材料,CNT在导电剂中的渗透率将稳步提升。

审核编辑 :李倩

-

硅基

+关注

关注

0文章

58浏览量

15754 -

三元材料

+关注

关注

10文章

121浏览量

15391 -

石墨材料

+关注

关注

0文章

11浏览量

3013

原文标题:新赛道!硅基负极+CNT导电剂

文章出处:【微信号:Recycle-Li-Battery,微信公众号:锂电联盟会长】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

负极接二极管的负极是什么作用

一种3D交联导电粘结剂用于硅负极Angew

Sang-Young Lee院士Nat. Commun.:硅负极失效与隔膜有关

硅碳负极生产的工艺流程

浦项集团硅负极材料工厂竣工

石墨负极在锂离子电池中的发展与储锂机制

贴片电容的正负极区分的方法

电解电容的正负极怎么区分

vivo即将推出硅碳负极蓝海电池,能量密度显著提升

总额数千万元 航盛锂能领投昱瓴新能源A+轮融资加码硅基负极

工商网监

工商网监

评论