光通信及无线通信企业华脉科技发布2021年报

光通信及无线通信企业华脉科技发布2021年报

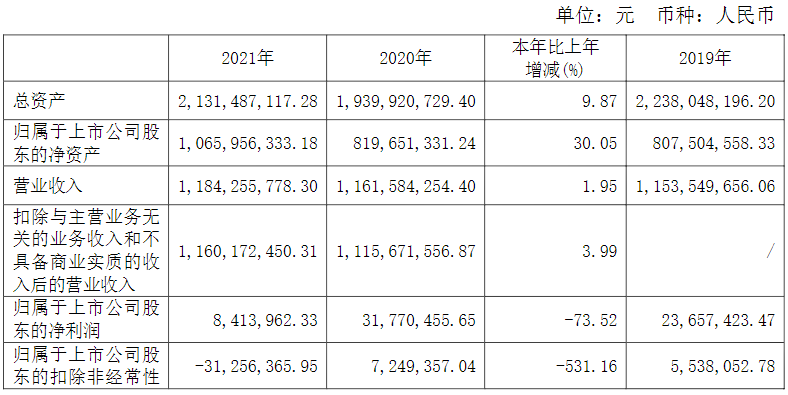

今日,南京华脉科技股份有限公司发布了2021年年度报告,报告显示,华脉科技2021年营业收入为12亿元,同比增长1.95%,归属于上市公司股东的净资产为11亿元,同比增长30.05%,总资产为21亿元,同比增长9.87%,具体内容如下。

报告期公司主要业务简介

(一)行业保持稳中向好运行态势,实现良好开局

1、电信业务收入稳步提升,电信业务总量较快增长

2021年电信业务收入累计完成1.47万亿元,比上年增长8.0%,增速同比提高4.1个百分点。按照上年价格计算的电信业务总量达1.7万亿元,同比增长27.8%。(数据来源:中国工业和信息化部《2021年通信业统计公报》)。

2、新兴业务实现快速增长,对业务拉动作用增强云计算、大数据等新兴业务发展加速,2021年实现相关业务收入2,225亿元,比上年增长27.80%,在电信业务收入中占比由上年的12.80%提升至15.20%。其中,数据中心、云计算、大数据业务比上年分别增长18.4%、91.5%和35.5%。(数据来源:中国工业和信息化部《2021年通信业统计公报》)。

(二)新型基础设施用户规模迅速扩大,5G用户数快速扩大

1、移动电话用户规模小幅增长,农村宽带用户较快增长,增速保持两位数

2021年,全国电话用户净增4,755万户,总数达到18.24亿户。其中,移动电话用户总数16.43亿户,全年净增4,875万户。固定电话用户总数1.81亿户,全年净减121万户,普及率降至12.8部/百人。截至2021年底,全国农村宽带用户总数达1.58亿户,全年净增1581万户,比上年末增长11%,增速较城镇宽带用户高出0.4个百分点。(数据来源:中国工业和信息化部《2021年通信业统计公报》)。

2、百兆及以上宽带接入用户占比持续攀升,千兆用户加快发展

截至2021年底,三家基础电信企业的固定互联网宽带接入用户总数达5.36亿户,全年净增5224万户。其中,100Mbps及以上接入速率的用户为4.98亿户,全年净增6385万户,占总用户数的93%,占比较上年末提高3.1个百分点;1000Mbps及以上接入速率的用户为3456万户,比上年末净增2816万户。(数据来源:中国工业和信息化部《2021年通信业统计公报》)。

3、新业态蓬勃发展,蜂窝物联网用户和IPTV规模持续扩大

截至2021年底,三家基础电信企业发展蜂窝物联网用户13.99亿户,全年净增2.64亿户,其中应用于智慧公共事业、智能制造、智慧交通的终端用户占比分别达22.4%、18.1%、15.6%。发展IPTV(网络电视)用户总数达3.49亿户,全年净增3336万户。(数据来源:中国工业和信息化部《2021年通信业统计公报》)。

(三)移动互联网流量保持快速增长,月户均流量(DOU)创新高

2021年,移动互联网接入流量达2216亿GB,比上年增长33.9%。全年移动互联网月户均流量(DOU)达13.36GB/户·月,比上年增长29.2%;12月当月DOU达14.72GB/户,创历史新高。其中,手机上网流量达到2125亿GB,比上年增长35.5%,在移动互联网总流量中占比为95.9%。(数据来源:中国工业和信息化部《2021年通信业统计公报》)。

(四)网络基础设施持续演进升级

1、固定资产投资与上年基本持平,5G投资占比近半

2021年,三家基础电信企业和中国铁塔股份有限公司共完成电信固定资产投资4058亿元。其中,移动通信的固定资产投资额为1943亿元,占全部投资的47.9%;5G投资额达1849亿元,占全部投资的45.6%,占比较上年提高8.9个百分点。(数据来源:中国工业和信息化部《2021年通信业统计公报》)。

2、网络基础设施优化升级,全光网建设深入推进

2021年,新建光缆线路长度319万公里,全国光缆线路总长度达5488万公里;其中,长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达112.6万、1874万和3502万公里,接入网光缆线路长度比上年净增达297万公里,进一步保障和支撑用户服务质量。截至2021年底,互联网宽带接入端口数达到10.18亿个,比上年末净增7180万个。其中,光纤接入(FTTH/O)端口达到9.6亿个,比上年末净增8017万个,占比由上年末的93%提升至94.3%。(数据来源:中国工业和信息化部《2021年通信业统计公报》)。

3、5G网络建设加快,网络覆盖持续推进

2021年,全国移动通信基站总数达996万个,全年净增65万个。其中4G基站达590万个,5G基站为142.5万个,全年新建5G基站超65万个。(数据来源:中国工业和信息化部《2021年通信业统计公报》)。

1.公司主营业务公司是一家信息通信网络基础设施解决方案提供商,致力于在通信领域为客户创造价值,提供行业领先的产品与解决方案。公司具备集“研发、设计、制造、销售、服务”一体化的综合能力,持续专注于为国内外电信运营商、电信主设备商、网络集成商和政企客户提供通信网络物理连接、无线接入、数据中心解决方案、物联网与系统集成和通信信息增值服务,主要产品覆盖了从局端OLT到用户端ONU的全系列ODN及无线通信网络建设产品,包括ODN物理连接及保护设备、光无源器件、光缆等光通信产品及微波无源器件、POI多路接入等无线通信网络建设产品,室内室外设备机箱、机柜、机房系列产品,提供IP防护、供配电、温湿度环境及节能一体化解决方案;光纤、光缆、光器件及光配线设施全场景有线传输链路解决方案及系列产品;多模多频无线链路系列产品。广泛应用于通信FTTX、传输网络建设、信息通信机房建设和无线信号室内分布等领域,能够满足各类公网/专网用户个性化、多样化的需求。

2021年,公司持续在产品技术创新上加大力度,形成了通信基础设施、数据中心解决方案、物联网与系统集成、信息通讯增值服务多元化产品格局。其中,通信基础设施系列产品为客户提供传输网、接入网和无线网的光纤物理连接、无线接入产品、模块和器件,实现通信网络的高效覆盖。数据中心解决方案系列产品为客户提供数据中心机房一体化解决方案及多场景条件下的数据中心建设产品。物联网与系统集成系列产品以互联网和物联网技术为依托,为客户提供一体化物联网解决方案及各类软件服务平台。通信信息增值服务系列产品基于应用切片网络加速技术,提供差异化的网络加速服务及定制化的增值服务。

(二)主要业绩驱动因素

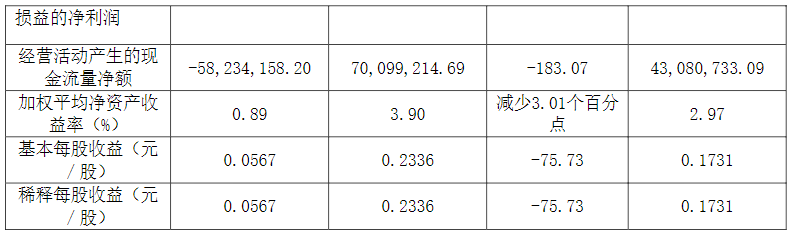

报告期内,公司实现营收118,425.58万元;实现净利润841.40万元,同比下降73.52%,公司业绩同比下降原因:主要系原材料价格上涨,公司产品成本上升导致。

公司所处通信行业发展前景广阔,在通信配套设施领域深耕十余年,坚持以技术创新、用户需求为企业发展导向,坚持产品化发展战略,通过加大技术创新和市场拓展,加强产业链上下游联系,以及企业文化和团队建设在行业内保持良好的品牌形象,保持了领先的技术竞争优势。产品系列较为完备,解决方案多样,可快速为客户提供定制服务。公司主营业务持续完善和优化,整体解决方案的提供能力持续提升,根据客户需求调整产业布局,优化产品结构;稳固运营商市场,加强行业市场及海外市场开发力度;降本增效,报告期内通信业务销售收入有所增长。公司凭借技术实力与服务品质,依托公司长期以来的技术积累和竞争优势,与客户、供应商建立了深度良好的市场关系。

3公司主要会计数据和财务指标

3.1近3年的主要会计数据和财务指标

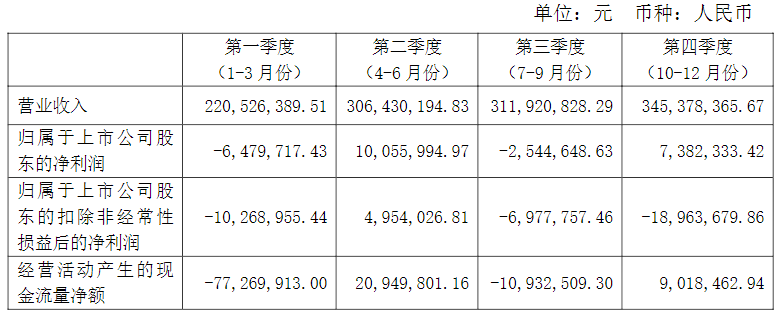

3.2报告期分季度的主要会计数据

4股东情况

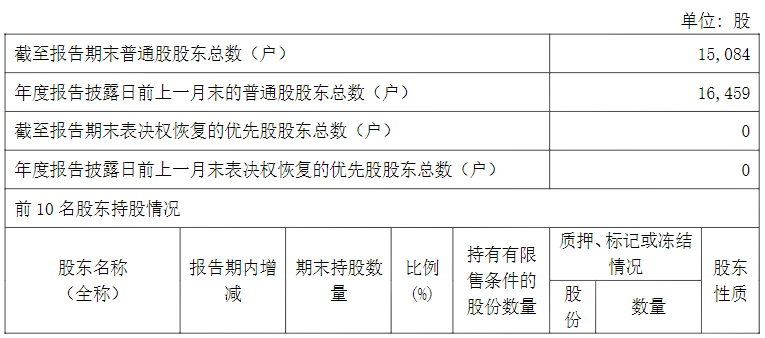

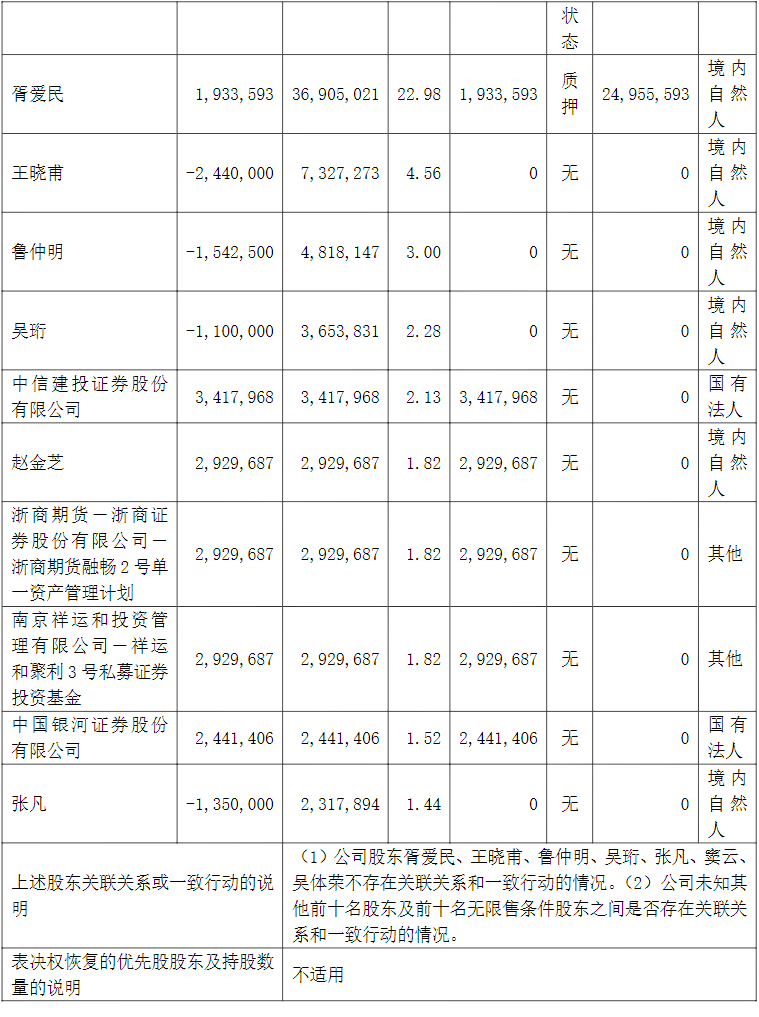

4.1报告期末及年报披露前一个月末的普通股股东总数、表决权恢复的优先股股东总数和持有特别表决权股份的股东总数及前10 名股东情况

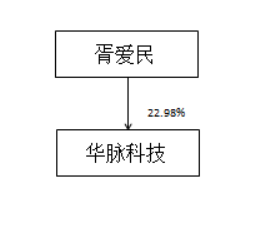

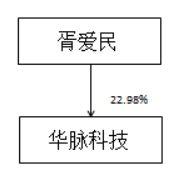

4.2公司与控股股东之间的产权及控制关系的方框图

4.3公司与实际控制人之间的产权及控制关系的方框图

重要事项

1.公司应当根据重要性原则,披露报告期内公司经营情况的重大变化,以及报告期内发生的对公司经营情况有重大影响和预计未来会有重大影响的事项。

报告期内,公司实现营业收入118,425.58万元,较上年同期增长1.95%,主要产品ODN网络物理连接及保护设备收入40,738.48万元,较上年同期增长12.33%;光缆类收入36,881.28 万元,较上年同期下降11.66%;光无源器件类收入11,942.29万元,较上年同期增长26.28%;微波无源器件类收入10,236.89万元,较上年同期下降4.69%;天线类收入1,829.42万元,较上年同期增长5.84%。归属于上市公司股东的扣除非经常性损益后的净利润-3,125.64万元,较上年同期下降531.16%。

2.公司年度报告披露后存在退市风险警示或终止上市情形的,应当披露导致退市风险警示或终止上市情形的原因。

来源:华脉科技官方

-

无线通信

+关注

关注

58文章

4585浏览量

143633 -

光通信

+关注

关注

19文章

882浏览量

34006 -

华脉

+关注

关注

0文章

3浏览量

4438

发布评论请先 登录

相关推荐

六博光电推出水下光通信实验与仿真教学平台

光通信芯片将迎来涨价潮

空间光通信和光纤通信区别

光放大器与光通信的关系是什么

量子光通信的概念和原理

WDM系统和光通信有哪些区别

简述光通信的发展历史

一文解读激光通信技术的应用

水下光通信都能应用于哪些场景呢?

无线光通信,我们是专业的!

空间光通信技术的概述

华为公布创新光通信专利

Li-Fi可见光通信系统组成工作原理

太空光通信领域的现状与前景

工商网监

工商网监

评论