云计算服务商优刻得发布2021年报

云计算服务商优刻得发布2021年报

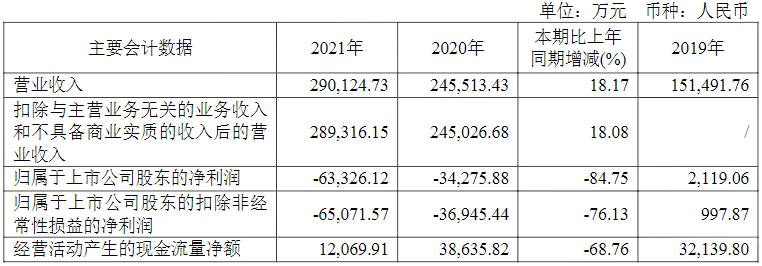

云计算服务商优刻得科技股份有限公司发布了2021年度报告,报告显示,优刻得2021年营业收入29亿元,同比增长18.17%,归属于上市公司股东的净利润为-6.3亿元,同比减少84.75%,总资产为46.98亿元,具体内容如下。

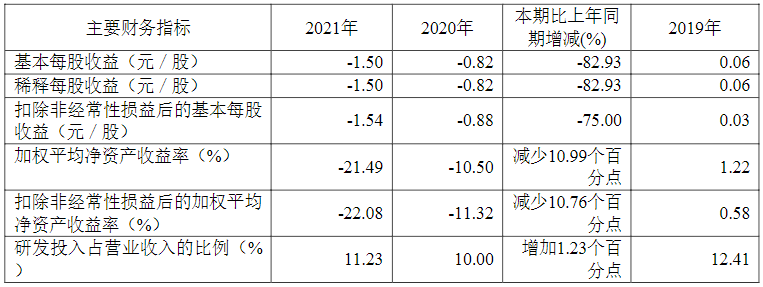

近三年主要会计数据和财务指标

(一)主要会计数据

(二)主要财务指标

报告期末公司前三年主要会计数据和财务指标的说明

2021年度,影响经营业绩的主要因素:公司收入平稳增长,但主营业务毛利率有所下滑,同时人力成本较同期增加、外部行业环境的变化等因素导致营业利润的下滑。

营业收入较上年同期增长18.17%,公司各大业务板块中:公有云业务,收入平稳增长;边缘云业务(以云分发为主),由于引入了互联网细分行业头部客户,收入实现了快速增长;混合云业务较上年同期实现了较快的增速,为客户后续接入公有云起到了桥梁的作用;私有云业务受项目周期影响,本期验收的项目较上年同期略有减少。

归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润较上年同期有所下降,主要原因是:

首先,报告期内,教育、游戏、直播等行业的环境发生变化,年初为此准备的资源未充分利用;电商等互联网行业的发展放缓,一定程度上影响了公司的经营业绩。

其次,公司综合毛利率较上年同期下滑约5.21个百分点,原因包括:①低毛利的云分发业务收入占比提升导致的整体毛利率下降,主要系引入了一些互联网细分行业头部客户,此类客户的议价空间不大且对于稳定性等要求高,同时缺少同等规模可匹配的其他客户来提升资源复用率,故目前盈利水平较低;②公司一直秉承着为客户创造价值的理念,致力于不断提升产品性能(尤其是在计算能力方面),以短期内基础资源和研发的投入,来换取长期的盈利能力;③设备等资源的采购价格较上年同期有所上升,压缩了毛利空间。

再次,公司销售费用、管理费用和研发费用较上年同期增长约38.49%,主要系公司为创造产品价值、开拓市场实现行业突破,加大了研发和销售人力的投入,导致人力成本和股权激励费用较上年同期增长约1.62亿元,其他费用较上年同期增长约5,080.87万元。

经营活动产生的现金流量净额,同比下降68.76%,主要系支付给职工以及为职工支付的现金的增加、及购买商品、接受劳务支付的现金的增长超过销售商品、提供劳务收到的现金所致。

基本每股收益、加权平均净资产收益率较上年同期有所下降,主要是因为归属于上市公司股东的净利润较上年同期下降所致。

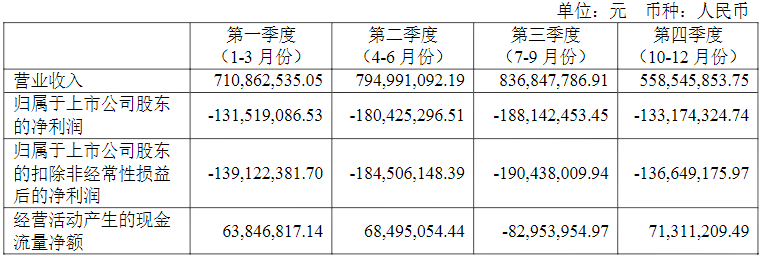

2021年分季度主要财务数据

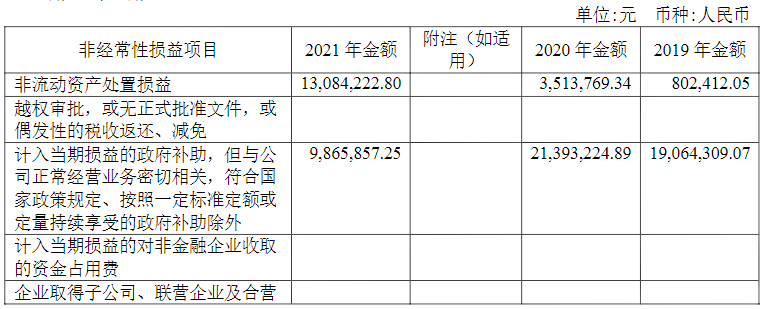

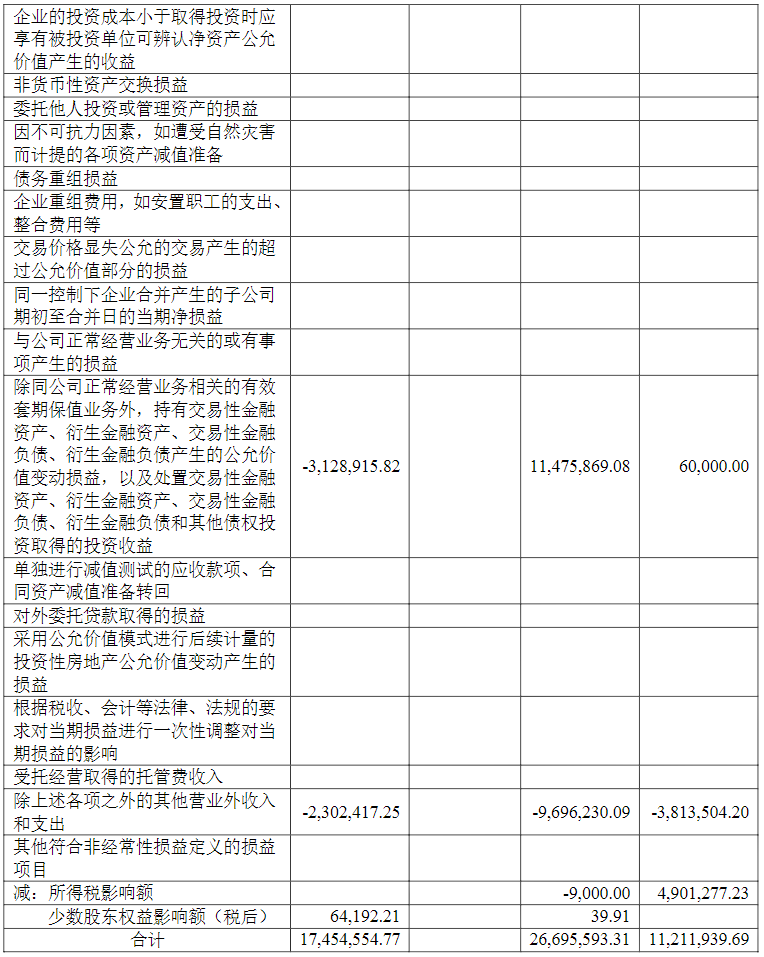

非经常性损益项目和金额

采用公允价值计量的项目

报告期内主要经营情况

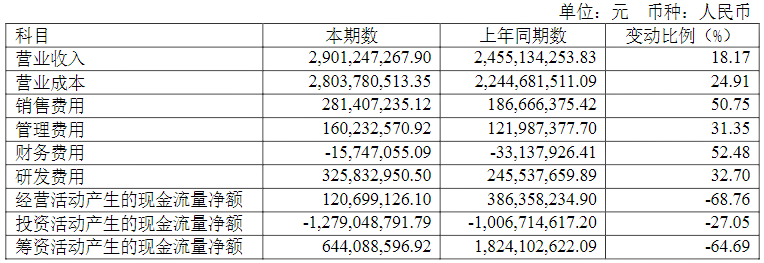

2021年度,公司实现营业收入290,124.73万元,较上年同期增长44,611.30万元,增幅18.17%;归属于上市公司股东的净利润为-63,326.12万元,较上年同期下降29,050.24万元;归属于上市公司股东的扣除非经常性损益的净利润-65,071.57万元,较上年同期下降28,126.13万元。

2021年度,影响经营业绩的主要因素:公司实现了收入规模的增长,但主营业务毛利率下滑,同时人力成本和股份支付增加等原因综合所致。

(一)主营业务分析

1.利润表及现金流量表相关科目变动分析表

营业收入变动原因说明:公有云业务收入实现平稳增长;边缘云业务(以云分发为主),由于引入了互联网细分行业头部客户,收入实现了快速增长;混合云业务也实现了较快的增速;私有云业务受项目周期影响,本期验收的项目较上年同期略有减少。

营业成本变动原因说明:主要为成本、边缘云成本、混合云成本的增加,系随着收入的变动而随之变动所致。

销售费用变动原因说明:主要为销售人员薪酬总成本的增加和员工股权激励费用的增加、及市场费用的增加。

管理费用变动原因说明:主要为管理人员薪酬总成本的增加和员工股权激励费用的增加、及咨询服务费、折旧和摊销费用的增加。

财务费用变动原因说明:主要为贷款利息费用的增加、及利息收入的减少。

研发费用变动原因说明:主要为研发人员薪酬总成本的增加和员工股权激励费用的增加。

经营活动产生的现金流量净额变动原因说明:主要系支付给职工以及为职工支付的现金的增加、及购买商品、接受劳务支付的现金的增长超过销售商品、提供劳务收到的现金所致。

投资活动产生的现金流量净额变动原因说明:主要系购建固定资产、无形资产和其他长期资产支付的现金的增加、及收回投资收到的现金的减少所致。

筹资活动产生的现金流量净额变动原因说明:主要系上年同期收到上市融资款所致。

2.收入和成本分析

报告期内,公司实现营业收入290,124.73万元,较上年同期增长44,611.30万元,增幅18.17%;主营业务成本为280,378.05万元,同比增长24.91%。

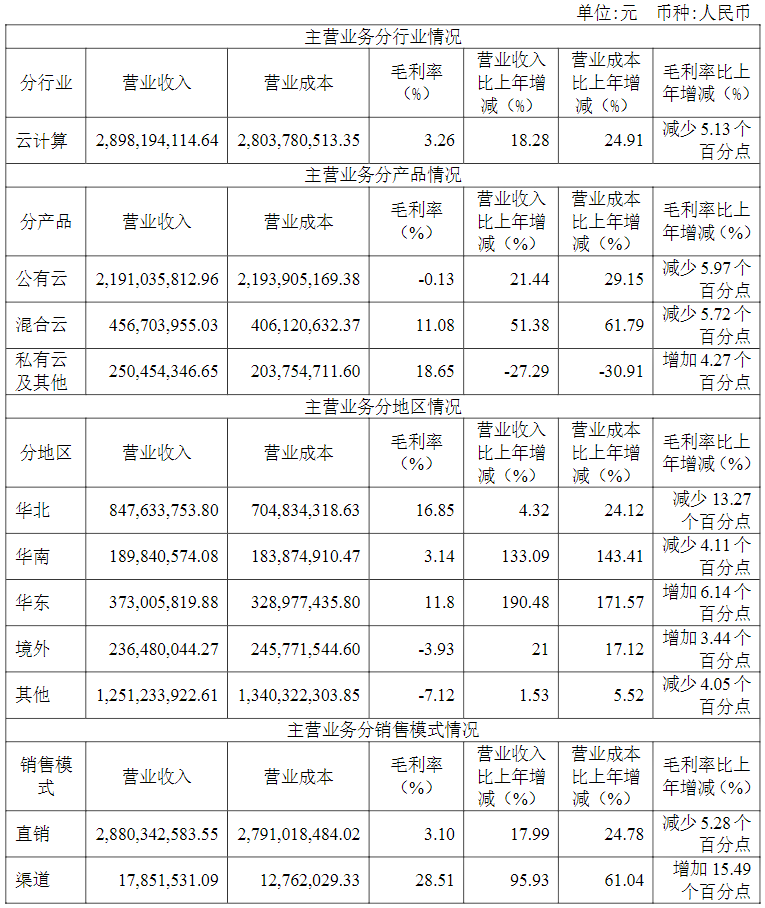

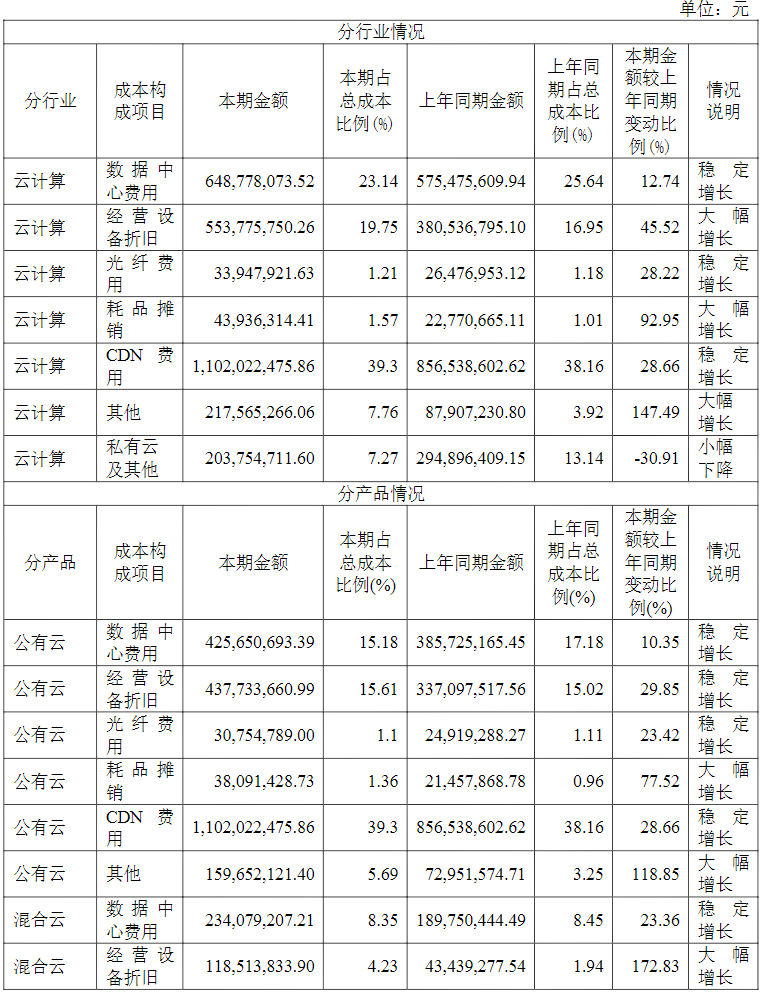

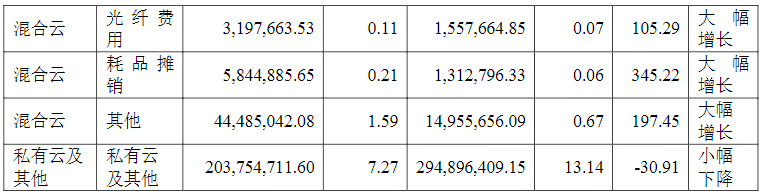

(1)。主营业务分行业、分产品、分地区、分销售模式情况

主营业务分行业、分产品、分地区、分销售模式情况的说明

分行业方面,公司实现主营业务收入289,819.41万元,同比增长18.28%;主营业务成本为280,378.05万元,同比增长24.91%。2021年主营业务毛利率为3.26%,同比减少5.13个百分点。报告期内,教育、游戏、直播等行业的环境发生变化,年初为此准备的资源未充分利用;电商等互联网行业的发展放缓,一定程度上影响了公司的经营业绩。公司主营业务毛利率下降的原因包括:①低毛利的云分发业务收入占比提升导致的整体毛利率下降,主要系引入了一些互联网细分行业头部客户,此类客户的议价空间不大且对于稳定性等要求高,同时缺少同等规模可匹配的其他客户来提升资源复用率,故目前盈利水平较低;②公司一直秉承着为客户创造价值的理念,致力于不断提升产品性能(尤其是在计算能力方面),以短期内基础资源和研发的投入,来换取长期的盈利能力;③设备等资源的采购价格较上年同期有所上升,压缩了毛利空间。

分业务方面,公有云业务收入实现平稳增长,增长金额为38,689.74万元,占主营业务收入的比重从2020年度的73.63%上升至2021年的75.60%;其中边缘云业务(以云分发为主),由于引入了互联网细分行业头部客户,收入实现了快速增长(同比增长26,945.58万元);

混合云业务较上年同期实现了较快的增速,收入同比增长15,501.63万元,增幅51.38%,为客户后续接入公有云起到了桥梁的作用;

私有云业务受项目周期影响,本期验收的项目较上年同期略有减少,收入较上年同期减少9,398.63万元。

分地区方面,报告期内,公司华北地区的营业收入占比相对较高,主要是由于北京地区作为国内北方互联网的骨干核心节点,网络传输速度更快,可有效触达全国各地的终端网络,地区内高规格数据中心数量更多,资源更加密集,数据中心产业成熟,公司核心机房部署于北京所致。此外,公司华东地区和华南地区的营业收入快速增长,2021年较上年同期分别增长190.48%和133.09%。其他部分(主要指云分发、云通信、对象存储、弹性IP等无法对应地域的产品)2021年营业收入较2020年同期略有增长。

(2)。重大采购合同、重大销售合同的履行情况

(3)。成本分析表

成本分析其他情况说明

成本分析其他情况说明

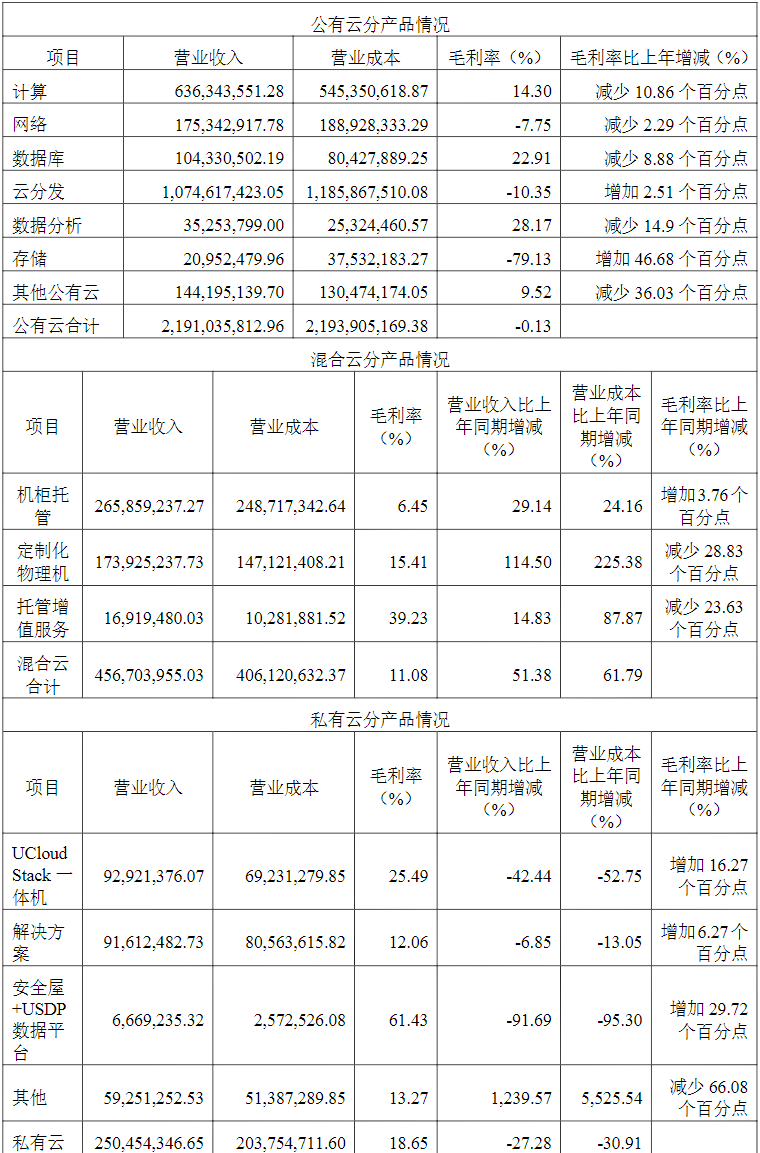

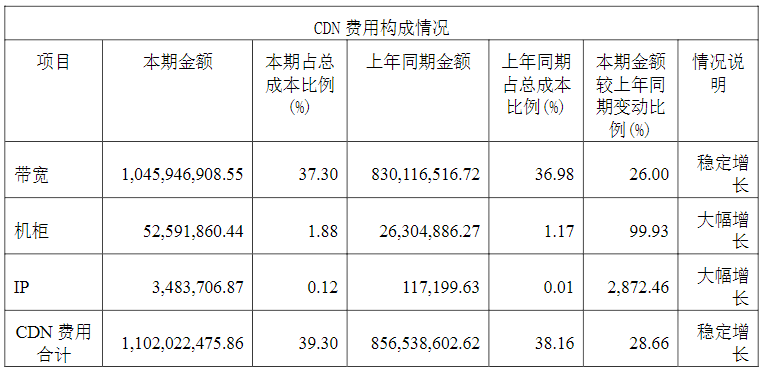

公司公有云和混合云成本增长主要来自于数据中心费用、经营设备折旧和CDN费用。数据中心费用和经营设备折旧增长主要是因为公司根据市场环境、业务发展预期和经营设备更新计划,对经营设备进行持续性的提前采购和部署并配套采购数据中心资源导致营业成本同期显著增长;CDN费用增长主要系公司CDN收入的上升带来的成本同步增加。此外,公有云其他成本的增长主要系云通信产品的收入上升带来的成本同步增加;混合云其他成本的增长主要系运维人员费用分摊增加。

私有云成本减少主要是私有云业务受项目周期影响,本期验收的项目较上年同期略有减少。

来源:优刻得官网

-

云计算

+关注

关注

39文章

7842浏览量

137597

发布评论请先 登录

相关推荐

Grab选定亚马逊云科技为首选云服务商

超级应用程序Grab选择亚马逊云科技为首选云服务商

优刻得获评信通院“AI云典型案例”,助力大模型场景化和工程化落地

连续两年!优刻得获评CSA云安全联盟优秀会员单位

万里红荣获“首批鸿蒙原生应用开发服务商和培训服务商”授牌

中芯国际发布2023年年报,营收63.2亿美元

工商网监

工商网监

评论